Diskussionen über die Digitalisierung der Finanzdienstleistung drehen sich zumeist um die Auswirkungen auf die Schnittstelle zum Kunden oder um Prozesse. Doch was bedeutet sie für Mitarbeiter und Führung von Banken und Sparkassen? Eine neue Serie soll Einblicke und Perspektiven vermitteln.

Die Digitalisierung der Arbeit macht auch vor Banken und Sparkassen nicht halt

© Shutterstock

Partner des Bank Blogs

Die Digitalisierung der Finanzdienstleistung wird bislang vor allem unter den Aspekten eines Mehr an Kundennutzen oder eines Weniger an Kosten behandelt. Dabei bedeutet die Digitalisierung (nicht nur für Banken) den Einstieg in die vierte industrielle Revolution mit Auswirkungen nicht nur auf das komplette System eines Unternehmens sondern auch auf dessen Mitarbeiter und Führungskräfte sowie auf Umwelt und Gesellschaft.

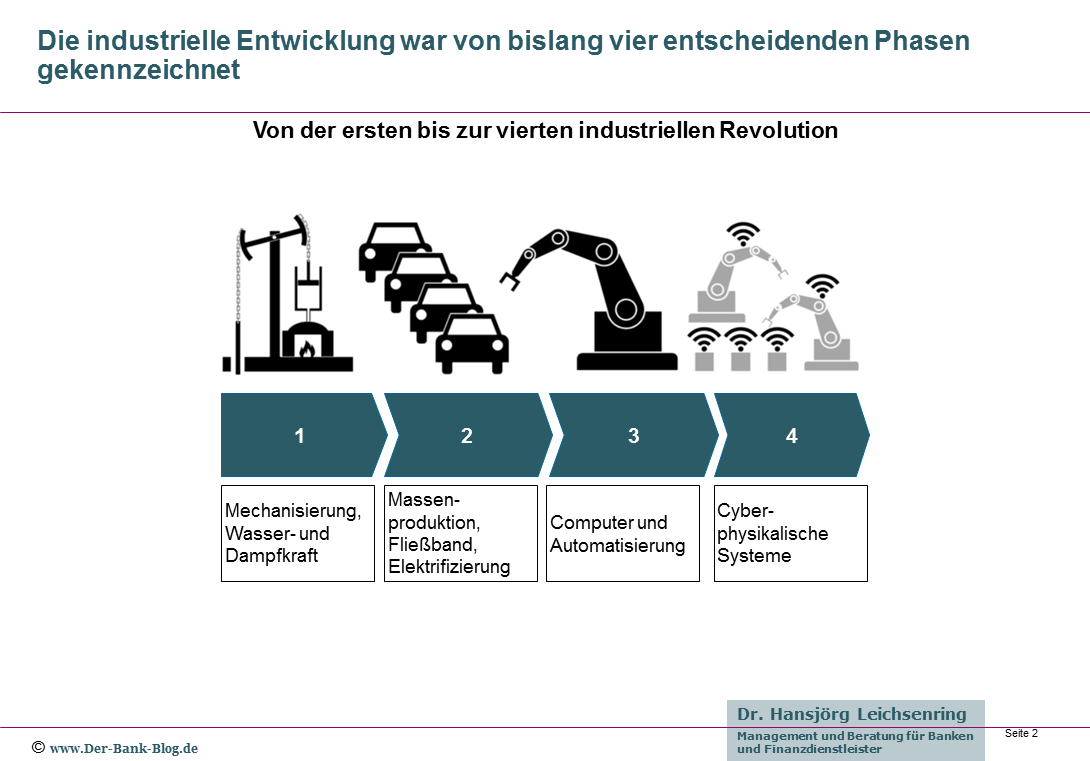

Der Weg in die vierte industrielle Revolution

Bislang haben wir drei industrielle Revolutionen erlebt, bzw. stehen am Eintritt in die vierte:

Der Weg zur vierten industriellen Revolution

Arbeit 1.0 –Beginn der Industriegesellschaft

Die erste industrielle Revolution bringt die Einführung mechanischer Produktionsanlagen mit Hilfe von Wasser- und Dampfkraft. Damit veränderten sich Ende des 18. Jahrhunderts nicht nur die Produktionsweise, sondern auch die Organisation von Arbeit, die Gesellschaftsstrukturen und das Selbstverständnis der sich herausbildenden Klassen.

Arbeit 2.0 – Beginn der Massenproduktion

Die zweite industrielle Revolution am Ende des 19. Jahrhunderts begründet die Einführung arbeitsteiliger Massenproduktion mit Hilfe von elektrischer Energie. Die Verschärfung der sozialen Probleme und der zunehmende Druck der organisierten Arbeiterschaft bilden eine wichtige Grundlage für die Einführung der ersten Sozialversicherungen im Deutschen Reich und die Anfänge des Wohlfahrtsstaats.

Arbeit 3.0 –Automatisierung der industriellen Fertigung

In der dritten industriellen Revolution seit den 80er Jahren des 20. Jahrhunderts wird die Produktion durch den Einsatz von Informationstechnologie, Robotik und Elektronik weiter automatisiert. Der Anteil von Dienstleistungen nimmt stark zu und nationale Märkte öffnen sich infolge von Europäisierung und Globalisierung.

Arbeit 4.0 – Digitale Vernetzung und Flexibilität

Seit Beginn des 21. Jahrhundert stehen wir vor einem erneuten grundlegenden Wandel der Produktionsweise. Die vierte industrielle Revolution bringt einen verstärkten Einsatz von cyber-physischen Systemen mit sich. Die wachsende Vernetzung und zunehmende Kooperation von Mensch und Maschine ändert nicht nur die Art, wie wir produzieren, sondern schafft auch ganz neue Produkte und Dienstleistungen. Durch den kulturellen und gesellschaftlichen Wandel entstehen neue Ansprüche an Arbeit, auch die Nachfrage nach Produkten und Dienstleistungen verändert sich.

Auswirkungen auf Arbeit und Führung

Aussagen, dass bislang noch keine der vergangenen drei industriellen Revolutionen ursächlich in Massenarbeitslosigkeit endeten, verweisen darauf, dass in der Vergangenheit langfristig immer die positiven Effekte auf den Arbeitsmarkt überwogen. Dabei galt, dass auf jeder Stufe der industriellen Automatisierung mehr neue Arbeitsplätze entstanden sind als davor. Zudem Arbeitsplätze, die meist spannender und weniger gesundheitsschädlich waren als die der vorigen Generation.

Dies ist jedoch keineswegs als sichere Indikation für die Zukunft zu sehen. Manche Experten mahnen vor einem Wettrennen zwischen Mensch und Maschine das der Mensch auf Dauer nur verlieren kann: Arbeitnehmer müssten immer besser qualifiziert sein, um nicht durch Automation ersetzt zu werden.

Es wäre daher naiv, zu glauben, dass die Digitalisierung für Mitarbeiter und Führungskräfte von Banken und Sparkassen ohne Auswirkungen bliebe. Was an der Schnittstelle zum Kunden beginnt und immer tiefer in die Prozessketten und Geschäftsmodelle der Finanzinstitute vordringt, muss eher früher als später auch Auswirkungen auf Arbeit und Führung haben. Auch für die Finanzbranche ist das Thema Arbeit 4.0 ein wichtiger Bestandteil der digitalen Transformation.

Wohl einer der wichtigsten Faktoren bei der Beurteilung der Auswirkungen der Digitalisierung auf die Arbeit im Finanzsektor ist die Frage, ob dadurch Arbeitsplätze vernichtet oder geschaffen werden, bzw. in welchem Verhältnis beide Auswirkungen zueinander stehen.

McKinsey sieht 95 Millionen neue Jobs in der Finanzbranche durch die Digitalisierung entstehen. Allerdings in Entwicklungsländern, indem die Digitalisierung dort neue Möglichkeiten und Perspektiven für bislang unterentwickelte Bankensysteme schafft. In den industrialisierten Ländern sind die Perspektiven keineswegs so rosig.

Hohe Jobverluste durch Digitalisierung erwartet

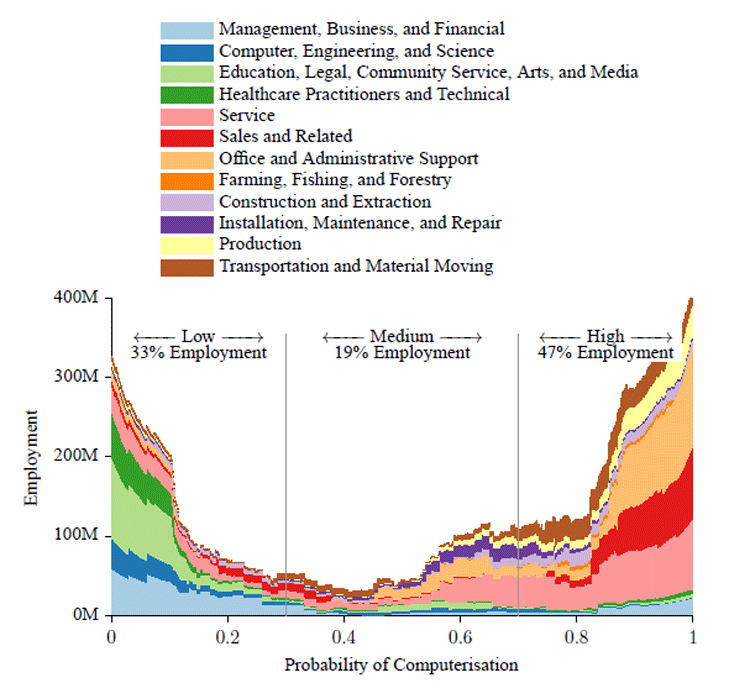

Eine aktuelle Studie sieht über alle Branchen hinweg 54 Prozent der Arbeitsplätze in Europa durch Automation und Computerisierung gefährdet. Für Deutschland beträgt der Wert knapp über 51 Prozent. Ursächlich dafür sind vor allem Trends wie Machine Learning, Künstliche Intelligenz und Mobile Roboter.

Betrachtet man die Wahrscheinlichkeiten je nach Branche, so stellt man zwar fest, dass die Auswirkungen stark unterschiedlich sein werden, jedoch letztlich kein Bereich verschont bleibt.

Die Wahrscheinlichkeit eines Ersatzes von menschlicher Arbeit durch Computersysteme nach Tätigkeiten und Branchen

Qualität der Arbeit 4.0

Ein weiterer Aspekt ist die Frage, wie sich die Inhalte und die Art von Arbeit und Führung im Zuge der Digitalisierung verändern werden. Der Deutsche Gewerkschaftsbund hat dazu in einer kürzlich veröffentlichten Befragung festgestellt, dass von den Arbeitnehmern, die in hohem oder sehr hohem Maße digitalisiert arbeiten,

- 46 Prozent angeben, dass ihre Arbeitsbelastung dadurch größer geworden sei;

- 45 Prozent keine Veränderung sehen und

- lediglich neun Prozent sich durch die Digitalisierung entlastet fühlen.

Ursächlich für die höheren Belastungen seien die Entgrenzung und Verlängerung der Arbeitszeiten, der Druck zur permanenten Erreichbarkeit und die Arbeitsverdichtung.

Arbeit 4.0 bei Banken und Sparkassen

Die Finanzbranche leidet unter der anhaltenden Niedrigzinsphase. Nicht nur für klassische Retail Banken bedeutet dies die Notwendigkeit eines nachhaltigen Auslotens von Möglichkeiten der Kosteneinsparung. Dazu gehören u.a. die Schließung/Zusammenlegung von Filialen, aber auch ganz generell das Thema Personaleinsparung und Effizienzsteigerung. Allerdings wurde vor kurzem einmal mehr in einer Studie belegt, dass die deutschen Verbraucher mehrheitlich Unterstützung bei ihren persönlichen Finanzen wollen und benötigen. Doch benötigt man in Zukunft dazu noch Mitarbeiter? Und wenn ja, wie viele?

Beobachtet man die Entwicklung der Beschäftigung bei den Banken und Sparkassen so stellt man fest, dass bereits ohne Digitalisierung die Anzahl der Arbeitsplätze von Jahr zu Jahr sinkt. Alleine der zu erwartende Wegfall von über 10.000 Bankfilialen bis 2020 wird nicht ohne parallele Auswirkungen auf die Anzahl an Stellen bleiben.

Stellt sich die Frage, wie die zusätzlichen Auswirkungen der Digitalisierung auf Quantität und Qualität von Arbeit und Führung in der Finanzdienstleistungsbranche aussehen werden.

Dabei sind vor allem zwei Facetten relevant:

- Mögliche quantitative Auswirkungen auf die Arbeitsplätze, vor allem (aber nicht nur) im Vertrieb (Stichworte „Effizienz-Steigerung und Rationalisierung“ aber auch „Robo-Advice“ und „Chat-Bots“ als Ersatz der klassischen persönlichen Beratung bzw. des Kundenservice).

- Die Veränderung der qualitativen Anforderungen am Arbeitsplatz (Stichwort „Digitale Kompetenz“).

Bislang gehen die meisten Experten davon aus, dass sich zwar die Inhalte von mehr oder weniger allen Bankarbeitsplätzen durch die Digitalisierung verändern, von einem Abbau jedoch vor allem vermeintliche einfachere Aufgabenbereiche betroffen sein könnten. Allerdings gibt es durchaus unterschiedliche Auffassungen dazu, was ein vermeintlich einfacher Aufgabenbereich ist und was nicht.

Neue Serie zu Arbeit 4.0 in der Finanzdienstleistung

Aus dem Zusammenspiel von Digitalisierung und dem Zwang zum Kostensparen ergeben sich eine Vielzahl von Fragen für die Zukunft der Arbeit in Banken und Sparkassen:

- Ist die Digitalisierung für die Arbeitswelt in Banken vor allem eine Bedrohung oder eröffnet sie vor allem neue Chancen?

- Welche Auswirkungen ergeben sich im Hinblick auf Arbeitsplatzqualität und –quantität?

- Wie verändert sich die Führung (im Allgemeinen) und Vertriebsführung (im Besonderen)?

- Wie sieht der Bankarbeitsplatz der Zukunft aus? Welches sind die zukünftigen Anforderungen an Mitarbeiter? Was bedeutet „digitale Kompetenz“?

- Im Retail Banking?

- Im Private Banking – Wealth Management?

- Im Corporate Banking?

- In den Stäben und der Vertriebsunterstützung?

Diese und weitere Themen sollen im Rahmen einer neuen Artikelserie über Arbeit 4.0 in der Finanzdienstleistung von ausgewiesenen Experten beantwortet werden. Sie blicken aus unterschiedlichen Bereichen des Bankgeschäfts auf die Auswirkungen der Digitalisierung auf Arbeit und Führung. Begleitet wird die Serie durch Hinweise auf thematisch relevante Studien rund um die digitale Transformation der Arbeit.

Freuen Sie sich auf interessante Einblicke in ein spannendes Thema.

E-Book „Arbeit 4.0 in der Finanzdienstleistung“

Der Beitrag ist Teil einer Serie über die Auswirkungen der Digitalisierung auf Arbeit und Führung in Banken und Sparkassen. Abonnenten von Der Bank Blog Premium können das 38-seitige E-Book „Arbeit 4.0 in der Finanzdienstleistung“ direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book hier auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<