Das Plattform- und damit das Vermittlergeschäft für Baufinanzierungen nehmen weiter an Bedeutung zu. Es gibt Möglichkeiten, mit geringen Investitionen in dieses Geschäft einzusteigen: So wie der Vertrieb kann sich auch die Produktion variabel und flexibel aufstellen.

Viele Kunden wollen ihren Traum von den eigenen vier Wänden realisieren.

Partner des Bank Blogs

Während das Vermittlungsgeschäft immer weiter zunimmt und mittlerweile einen Marktanteil von über 40 Prozent im deutschen Baufinanzierungsgeschäft verzeichnet, hinkt die Variabilisierung der Produktion dem mobilen Vertrieb hinterher. Vielfach werden entweder die vorhandenen internen Ressourcen mit der Bearbeitung betraut, was häufig zu einer Überlastung der Mitarbeiter führt. Oder es werden neue Kapazitäten aufgebaut, die dann möglicherweise nicht voll ausgelastet sind. Doch es geht auch anders!

Angebote von Service-Gesellschaften haben in den letzten Jahren deutlich an Marktreife gewonnen. Für die genossenschaftliche FinanzGruppe steht ein zentraler Dienstleister für Front- und Backoffice zur Verfügung, zu dessen Kernleistungen die fallabschließende Bearbeitung von Baufinanzierungsanträgen von der Antragserfassung bis zur Vollauszahlung gehört. So werden angeschlossene Banken in die Lage versetzt, einen Vertriebskanal neu zu besetzen oder zu erweitern, ohne dafür selbst Ressourcen aufzubauen.

Plattformgeschäft Baufinanzierung: Die Herausforderung

Zur zunehmenden Bedeutung des Vermittlergeschäfts in der Baufinanzierung wurde und wird seit Jahren vielfach berichtet. Der Trend scheint unumkehrbar; immer mehr Banken versuchen über diesen (im Vergleich zum klassischen Vertrieb durch eigene Baufinanzierungsberater) „neuen“ Vertriebsweg am weiterhin anhaltenden Wachstum in diesem Marktsegment teilzuhaben. Interessant erscheint die Vorgehensweise auch deshalb, da grundsätzlich nur für zustande gekommene Geschäfte nennenswerte Kosten für die Bank anfallen, während der bankeigene Vertrieb üblicherweise einen Fixkostenblock darstellt.

Doch wer bearbeitet die über den „neuen“ Vertriebsweg eingereichten Kreditanträge? Vielfach ergeben sich hier Kapazitätsengpässe, wenn bereits ausgelastete interne Ressourcen mit diesen Kreditanträgen zusätzlich belastet werden oder wenn Bearbeitungsspitzen immer wieder zu temporären Überlastungen der Mitarbeiter führen. Diese Überlastungen beschränken sich dann oftmals nicht auf die Produktionseinheiten. Regelmäßig bilden sich bei den mit der Antragserfassung und der Kommunikation mit den Vermittlern betrauten Mitarbeitern in den Vertriebseinheiten oder der marktnahen Sachbearbeitung Arbeitsvorräte und Bearbeitungsstaus. Die Folge: Bearbeitungs- und Durchlaufzeiten erhöhen sich, Service Levels werden nicht eingehalten, Vermittler und Kreditnehmer werden enttäuscht und suchen sich andere Finanzierungspartner. Vor dem Hintergrund, dass Geschwindigkeit und Zuverlässigkeit insbesondere im Baufinanzierungsgeschäft neben den Konditionen die erfolgskritischsten Faktoren sind, eine sicherlich wenig wünschenswerte Situation.

Übertragen wir an dieser Stelle die weiter oben beschriebene Logik aus dem Vertrieb auf die nachgelagerten Teilprozesse: Was wäre, wenn nicht nur die Vertriebskosten in Form der vom Abschlusserfolg abhängigen Vermittlungsprovision variabel wären, sondern auch die Produktionskosten nur dann anfielen, wenn es etwas zu bearbeiten gibt?

Baufinanzierungen bearbeiten lassen – die Lösung

Der Markt der Bankdienstleister hat sich in den letzten Jahren stetig weiterentwickelt, und mit ihm Umfang und Qualität der angebotenen Services. So sind mittlerweile erstklassige Optionen zur flexiblen Gestaltung der Wertschöpfungskette auch für das Kreditgeschäft verfügbar.

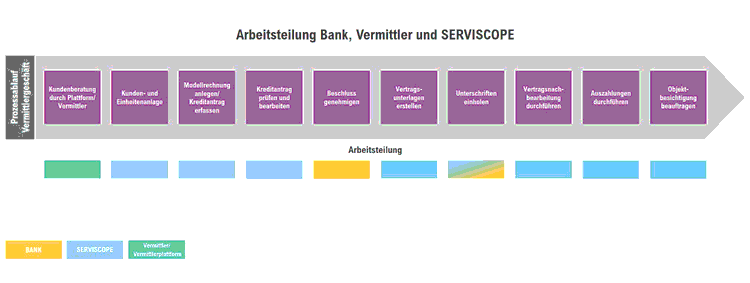

Für die genossenschaftliche FinanzGruppe ist diese Option der BPO-Standard „Private Baufinanzierung industriell fertigen“: Hier erhält die Bank ein nahezu komplett konfiguriertes Set an Standardprozessen, auf dessen Basis sowohl die Bank als auch der Dienstleister die Baufinanzierungen bearbeitet. Bereitgestellt wird das Standardprozessmodell durch den IT-Dienstleister Fiducia & GAD IT AG, die Bearbeitung der Baufinanzierungsprozesse übernimmt die SERVISCOPE AG als zentrale Service-Gesellschaft für Front- und Backoffice-Prozesse. Dabei werden im Plattformgeschäft aber nicht bereits teilweise bearbeitete Baufinanzierungsanträge an einer definierten Schnittstelle zur Weiterbearbeitung gegeben. Vielmehr ist es so, dass der Servicer ab Bereitstellung des Antrags und der zugehörigen Unterlagen auf der Plattform die komplette Bearbeitung der Baufinanzierung bis zur Vollauszahlung übernimmt. Einzelne Prozessschritte sind dabei mit differenzierten Leistungsentgelten belegt; für kundenrelevante Lieferobjekte gelten ambitionierte Service Levels. Die Bank hat in diesem Vorgehensmodell dann vor allem die Rolle als Produktgeber inne.

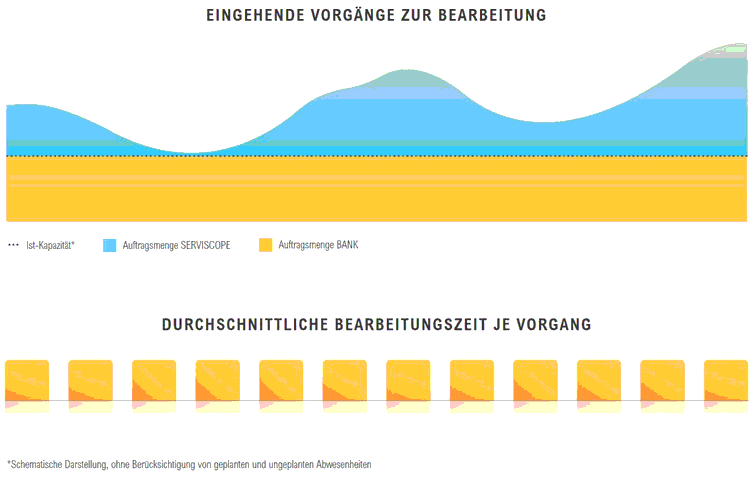

Kapazitätsmanagement im Überlauf sorgt für gleichmäßige Auslastung der internen Ressourcen.

Alternativ ist die Zusammenarbeit auch ein hervorragendes Instrument zur Kapazitätssteuerung: Mengenschwankungen werden über den externen Dienstleister abgefedert, während die internen Ressourcen dauerhaft gleichmäßig ausgelastet sind.

Nahezu vollständige Bearbeitung von Baufinanzierungsanträgen ohne interne Kapazitäten.

Der Vorteil für die Banken, die diesen Service in Anspruch nehmen, liegt auf der Hand: Leistungsentgelte fallen nur dann an, wenn auch geleistet wird! Zudem werden bei Nicht-Zustandekommen der Finanzierung sogar nur die bis zum Prozessabbruch gelieferten Teilleistungen in Rechnung gestellt. Durch verbindlich vereinbarte Service Levels wird die Einhaltung der Lieferfristen und damit die Einlösung der Kundenversprechen gewährleistet.

Mit dem in dieser Form einzigartigen Modell aus Prozessbereitstellung und Prozessbearbeitung „aus einem Guss“ werden die Banken in die Lage versetzt, in das Baufinanzierungs-Plattformgeschäft nahezu ohne Kostenrisiken für Vertrieb und Produktion einzusteigen bzw. das bereits bestehende Geschäft auszubauen.

Oder anders gesagt: Baufinanzierungsgeschäft ohne Fixkosten: Geht!