Immer mehr Banken und Sparkassen führen Verwahrentgelte ein – inzwischen auch für geringe Einlagenhöhen. Eine exklusive Umfrage zeigt, dass die große Mehrheit der Bankkunden derartige Strafzinsen nicht nur ablehnt, sondern sich auch dagegen wehren will.

Was Kunden über Strafzinsen und Verwahrentgelte denken.

Partner des Bank Blogs

Die Strafzinsen der EZB machen das Einlagengeschäft weitgehend als Ertragsquelle zunichte. Banken und Sparkassen suchen bereits seit einiger Zeit nach alternativen neuen, profitablen Geschäftsfeldern. Bislang überwiegend erfolglos. Also müssen Preiserhöhungen her, um Ertragsdefizite auszugleichen.

Verwahrentgelte sind im Retail Banking angekommen

Wurden Verwahrentgelte ursprünglich nur für höhere Einlagesummen berechnet, so werden die Freibeträge immer geringer. Inzwischen sollen bei einigen Banken und Sparkassen auch normale Privatkunden im Mengengeschäft Strafzinsen bezahlen. Laut einer kürzlich veröffentlichten Analyse des Vergleichsportals Verivox berechnen inzwischen rund 400 Kreditinstitute Negativzinsen. Auch Direktbanken und Neobanken gehen diesen Weg.

Große Mehrheit der Kunden lehnen Verwahrentgelte ab

Bereits 2016 führte Professor Leo Schuster an dieser Stelle aus, dass Verwahrentgelte ein Rückfall ins Mittelalter seien, in dem Kunden für die sichere Aufbewahrung ihres Bargeldes das sogenannte „Depositum regulare“ bezahlen mussten.

Im Frühjahr 2021 zeigte eine Umfrage, dass einerseits viele Kunden gar nicht wissen, ob ihre Bank Strafzinsen erhebt, andererseits, dass 26 Prozent aufgrund von Negativzinsen die Bank wechseln würden. Und im Sommer 2021 zeigte eine weitere Umfrage der Universität des Saarlandes, dass fast 90 Prozent der Befragten Negativzinsen als „unverschämt“ bezeichneten.

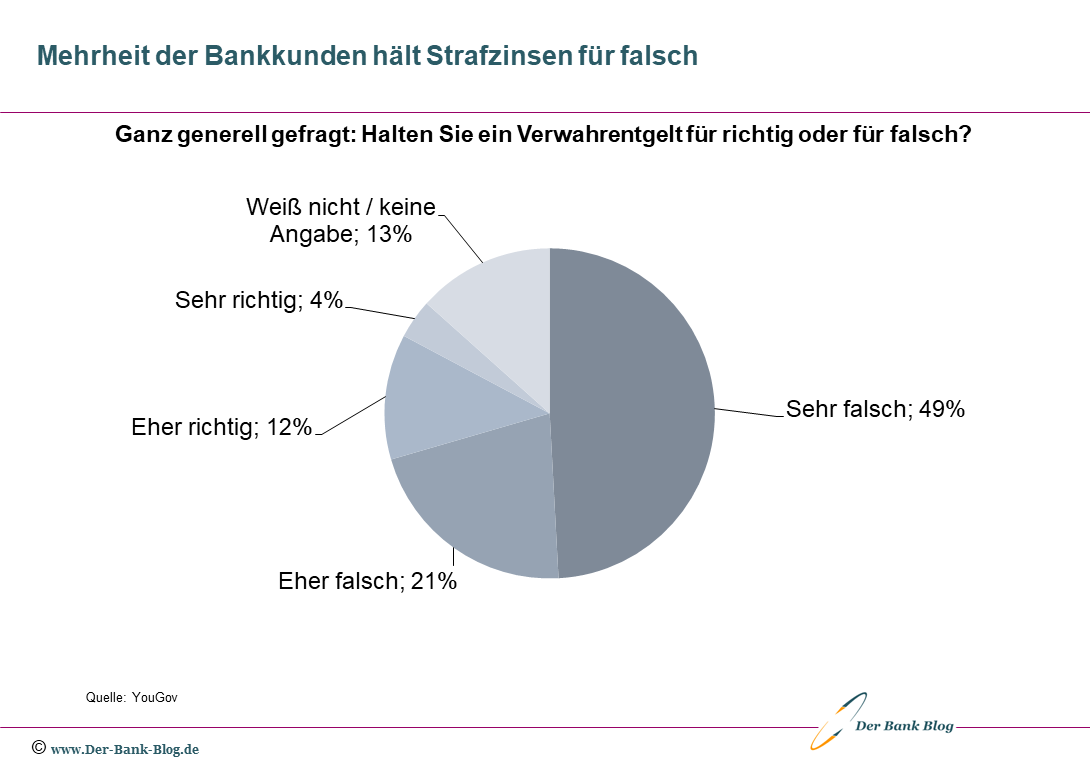

Doch wie sieht die Situation aktuell aus? Wie denken die Kunden über Verwahrentgelte? Und noch wichtiger: Wie reagieren sie, wenn sie davon betroffen sind. Der Bank Blog hat dies gemeinsam mit dem Marktforschungsinstitut YouGov in einer exklusiven Umfrage untersucht. Demnach halten nur 16 Prozent der Befragten Strafzinsen für richtig, die große Mehrheit von 70 Prozent hält sie für falsch.

Zwei Drittel der Bankkunden lehnen Strafzinsen ab.

(Noch) Mehrheit der Kunden von Strafzinsen verschont

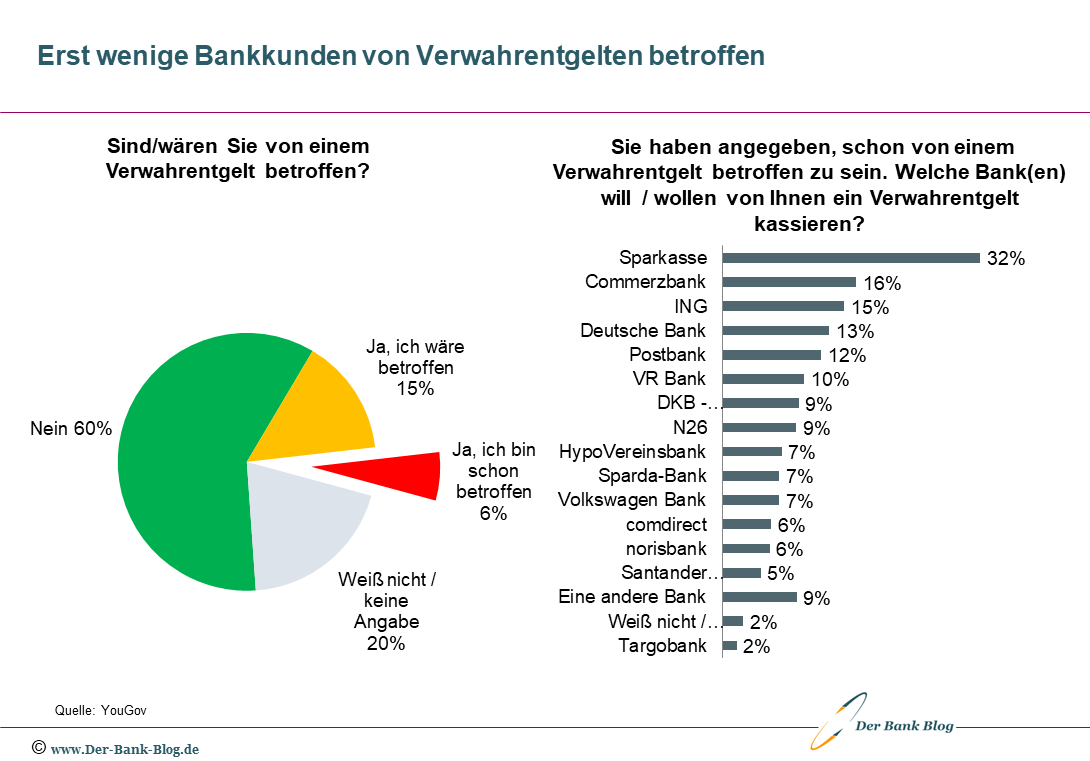

Allerdings sehen sich bislang 60 Prozent der Kunden nicht davon betroffen. Lediglich 6 Prozent sind schon betroffen, weitere 15 Prozent wären demnächst davon betroffen. Immerhin 20 Prozent wissen es nicht.

Die bereits Betroffenen kommen vor allem von Sparkassen, der Commerzbank oder die ING, gefolgt von Deutscher Bank und Postbank.

Mehrheit der Bankkunden ist bislang nicht von Strafzinsen betroffen

Das bislang so wenige Kunden direkt betroffen sind, dürfte darauf zurückzuführen sein, dass Strafzinsen bislang meist nur für Neukunden galten. Bestandkunden müssen ausdrücklich der Belastung zustimmen, da spätestens seit dem BGH-Urteil Preiserhöhungen nicht mehr einseitig durchgesetzt werden können.

Das könnte sich jedoch ändern. So hat die ING im Sommer ausgewählte Kunden mit einem Guthaben über 50.000 Euro angeschrieben und um Zustimmung zu einem Verwahrentgelt aufgefordert. Die Bank schreibt dazu auf Ihrer Webseite: „Falls Sie sich dazu entscheiden, dem Verwahrentgelt nicht zuzustimmen, behalten wir uns eine Kündigung Ihrer Konten vor. Dazu soll es aber natürlich nicht kommen. Lassen Sie uns also gemeinsam eine Lösung finden.“. Kunden berichten allerdings, dass die Suche nach einer gemeinsamen Lösung nicht funktionieren würde. Die Bank beharre auf einer Zustimmung. Sie strebe eine einheitliche Regelung an und wolle einzelfallbezogene Lösungen somit nicht akzeptieren.

Reaktionen der Betroffenen auf Strafzinsen

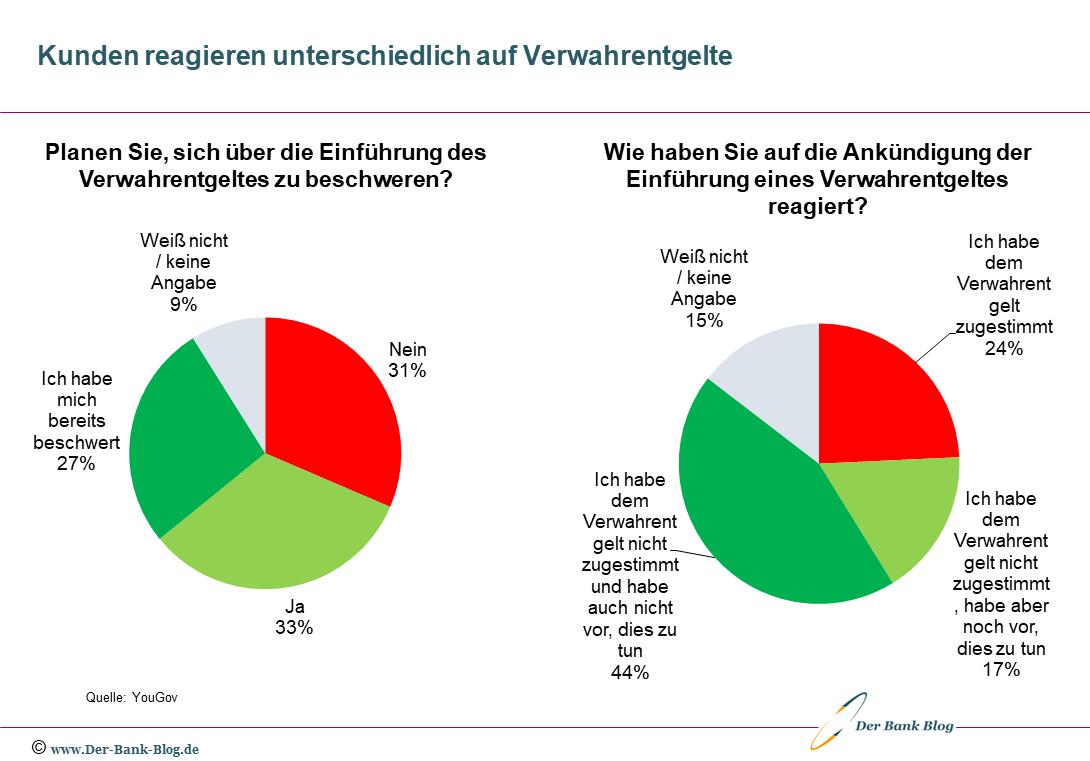

Wie reagieren die von einem Verwahrentgelt betroffenen Kunden? Rund zwei Drittel haben sich nach eigener Aussage bereits darüber beschwert oder will sich noch darüber beschweren. Ein knappes Drittel plant keine Beschwerde.

Beim persönlichen Umgang mit Strafzinsen sind die Kunden hingegen gespalten. Ein Drittel hat bereits zugestimmt oder will noch zustimmen, nur 44 Prozent planen, dies nicht zu tun.

So wollen Bankkunden auf Strafzinsen und Verwahrentgelte reagieren.

Mögliche Reaktionen der Kunden auf ein Verwahrentgelt

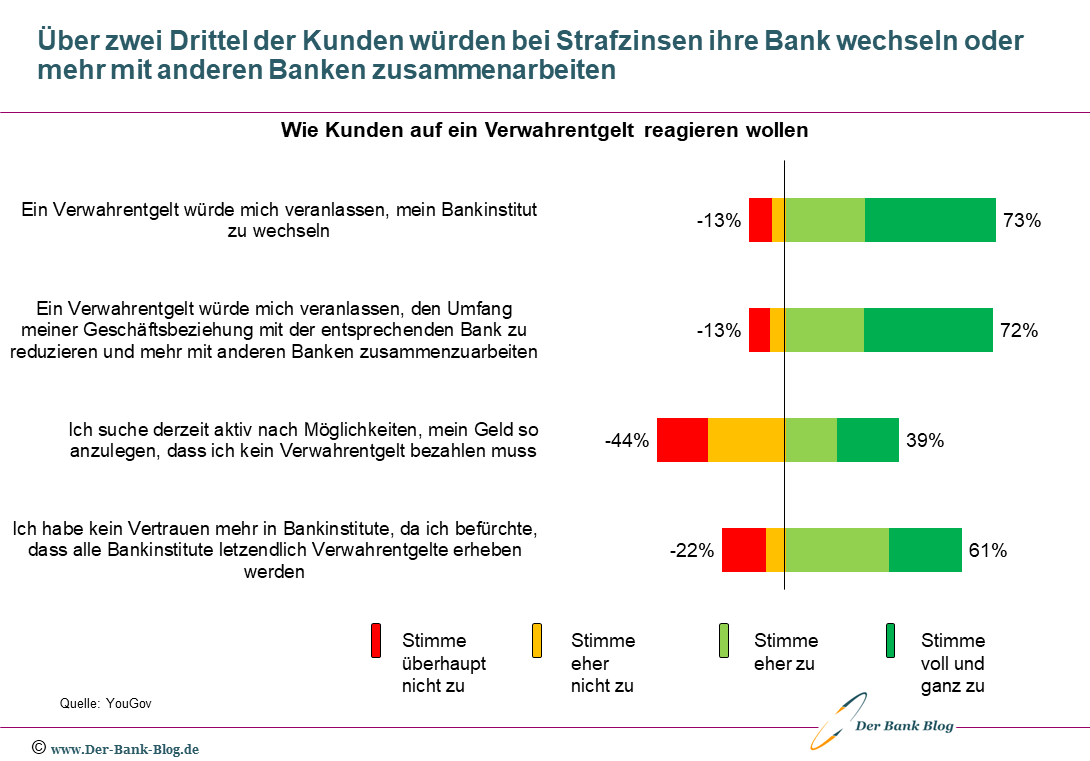

Die beabsichtigten Reaktionen der Kunden auf ein mögliches Verwahrentgelt sind indes klar: Eine deutliche Mehrheit von über 70 Prozent gibt an, das Institut wechseln zu wollen oder zumindest den Geschäftsumfang mit diesen Institut reduzieren. Allerdings ist das Vertrauen nicht sehr ausgeprägt, dass woanders keine Verwahrentgelte erhoben werden. Aktiv auf der Suche nach neuen Anlagemöglichkeiten zur Vermeidung von Strafzinsen sind derzeit immerhin rund 40 Prozent der Kunden.

So haben Bankkunden auf Strafzinsen und Verwahrentgelte reagiert.

Verwahrentgelte stören die Beziehung zwischen Banken und ihren Kunden

Hochrechnungen zufolge zahlen Kreditinstitute in diesem Jahr über 4,14 Mrd. Euro an Strafzinsen an die EZB. Das wären immerhin mehr als 7 Prozent der für 2021 zu erwartenden operativen Erträge. Kein Wunder also, dass immer mehr Institute in Verwahrentgelten einen Ausweg aus der von der EZB aufgestellten Ertragsfalle sehen. Die aktuelle Erhebung macht jedoch einmal mehr deutlich, dass die Kunden dies nicht nachvollziehen können und damit das Vertrauensverhältnis zwischen den Instituten und ihren Kunden Schaden nimmt.

Banken haben es hierzulande immer noch nicht verstanden, den Kunden begreiflich zu machen, dass ihre Leistungen einen Preis rechtfertigen. Das fängt bei Kontoführungsgebühren an, geht bei Wertpapiergeschäften weiter und hört beim Verwahrentgelt nicht auf. Schwierig ist die Argumentation vor allem dort, wo andere Institute vermeintlich identische Leistung deutlich günstiger oder sogar gratis anbieten.

Die ausführliche Analyse „Verwahrentgelte bei Banken – Vermeider und Betroffene der Strafzinsen“ zu den Ergebnissen der Umfrage können Sie hier beim Bank Blog Partner YouGov herunterladen.

Die ausführliche Analyse „Verwahrentgelte bei Banken – Vermeider und Betroffene der Strafzinsen“ zu den Ergebnissen der Umfrage können Sie hier beim Bank Blog Partner YouGov herunterladen.