Das Mahnwesen für Privatkunden bietet viel Potenzial. Nicht nur hinsichtlich der Reduktion von Rückständen, sondern auch in Bezug auf die Kundenbindung. Moderne Instrumente wie Early Collection und digitale Ansprache senken Kosten und unterstützen die Kunden.

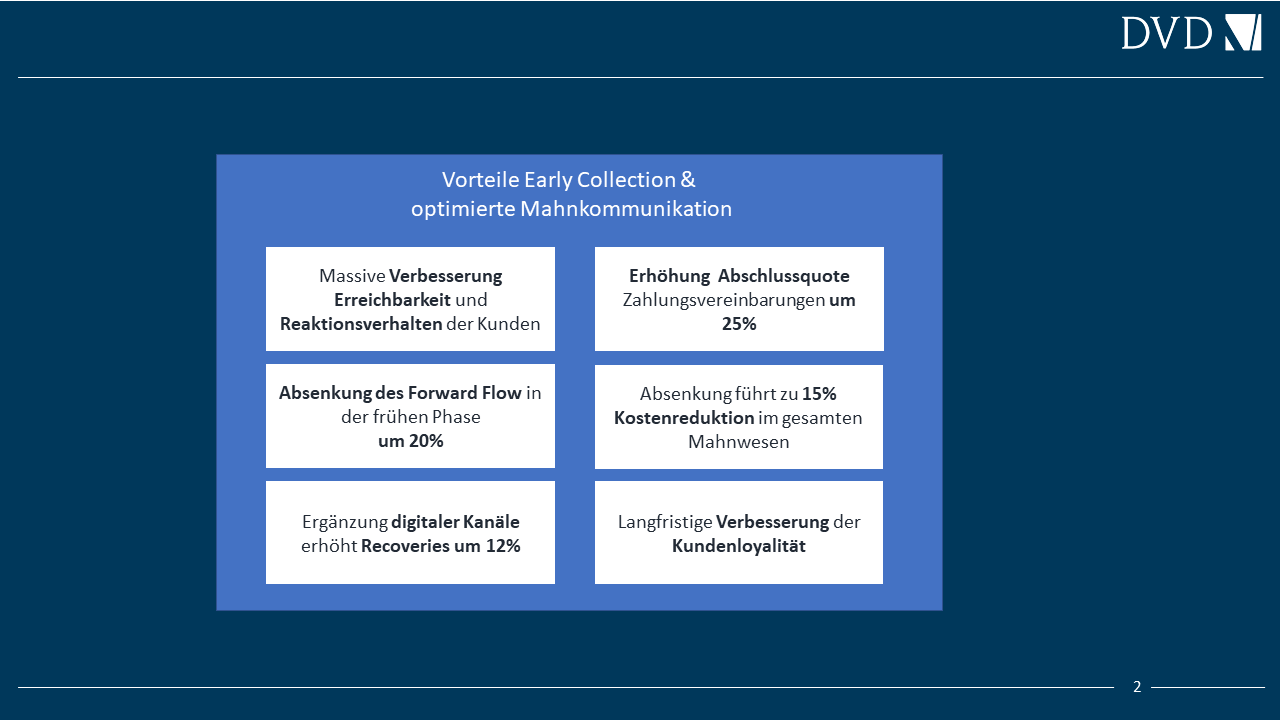

Vorteile von optimierter Mahnkommunikation und Early Collection im Mahnwesen von Retailbanken.

Partner des Bank Blogs

Der Markt für Problemkredite stagniert, aber bleibt im Fokus. Durch staatliche Hilfen konnte in den Krisenjahren ein starker Anstieg von Problemkrediten (Non Performing Loans/NPLs) für Privatkunden verhindert werden. In 2022 stiegen die Schufa-Einträge in Deutschland um 30 Prozent.

Mehr als 80 Prozent der Forderungsmanager erwarten für 2023 ein sich weiter verschlechterndes Zahlungsverhalten und einen Anstieg der Problemkredite um 10-20 Prozent gegenüber Vorjahr. Als Hauptgründe gelten Inflation, der Zinsanstieg und ein schwaches Wirtschaftswachstum. Noch nicht absehbar ist, wie sich die kürzlich begonnenen Rückzahlungen der Corona-Kredite auswirken werden.

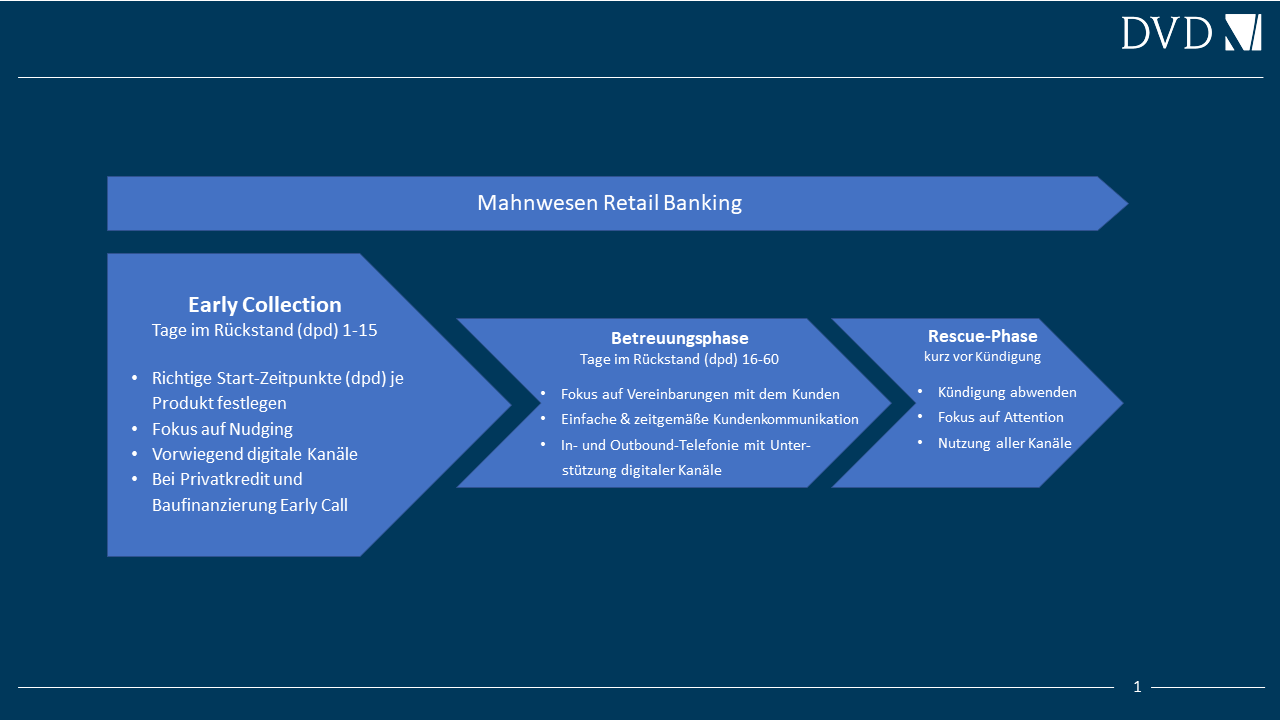

Mahnwesen – die ganz frühe Phase – was ist das eigentlich?

Ca. 10 Prozent aller Bankkunden geraten jährlich ins Mahnverfahren, das zumeist nach ca. 14 Tagen durch eine schriftliche Mahnung einsetzt. Ein noch deutlich größerer Teil weist einmal oder mehrmals jährlich einen Rückstand aus, auch wenn dieser manchmal nur wenige Tage andauert. Early Collection und Mahnwesen sind keine kleinen Randprozesse sondern gehören zum Massengeschäft.

Privatkunden geraten in Rückstand, in dem sie ihr Girokonto-Limit überziehen oder eine Rate bei Privatkredit oder Baufinanzierung nicht rechtzeitig begleichen. Die Tage im Rückstand werden als „days past due“ (dpd) bezeichnet. So bedeutet dpd 15, dass der Kunde sich seit 15 Tagen im Zahlungsrückstand befindet. Diese ersten 15 Tage bilden die Phase Early Collection.

Early Collection im Phasenmodell des Mahnwesens für Retail Banking.

Early Collection – unterschiedliche Startpunkte je Produkt

Wann sollte eine Bank idealerweise aktiv den Kontakt zu rückständigen Kunden suchen? Je nach Produkt haben sich unterschiedliche Vorgehensweisen bewährt.

Überziehungskredit (Girokonto)

Viele Rückstände erledigen sich beim Girokonto nach kurzer Zeit von selbst, in dem der Kunde sein Konto zurück ins Limit führt, bevor er überhaupt kontaktiert wurde. Diese Kunden werden als „Selbstheiler“ bezeichnet. Der Anteil von Selbstheilern ist bis dpd 2-3 sehr hoch (bis zu 80 Prozent) und lässt dann sukzessive nach. Der ideale Zeitpunkt zum Start von Early Collection Kampagnen weicht von Bank zu Bank leicht ab und kann durch die systematische Analyse von Kontodaten ermittelt werden.

Beim Girokonto hat sich bewährt, in den ersten 10 Tagen verstärkt auf Nudging zu setzen. Das heißt, der Kunde wird digital „angestupst“. Am einfachsten geht das per SMS oder E-Mail. Die Nachrichten erreichen den Kunden direkt auf dem Mobiltelefon, entsprechend hoch ist die Reaktionsquote. Die durchschnittliche Recovery bei digitalen Messages liegt ca. 12 Prozent über dem Durchschnitt aller anderen Kanäle, in denen heute immer noch der Brief dominiert. Obwohl seit Jahren bekannt ist, dass Briefe von allen Medien die schwächste Reaktionsquote aufweisen.

Wir sehen eine hohe Akzeptanz für das Messaging im Mahnwesen. Es gibt so gut wie keine Beschwerden. Im Gegenteil, die Kunden fühlen sich zeitgemäß abgeholt und melden sich oftmals von sich aus zurück, was zu wünschenswerten und problemlösenden Kundenkontakten führt.

Für große Tickets empfiehlt sich bereits in der frühen Phase ein Outbound Call.

Mit diesen Maßnahmen können häufig die kostenintensiven Mahnungen per Brief (in der Regel nach 12-15 Tagen) und weitere Folgeaktivitäten vermieden werden. Eine optimierte Mahnkommunikation im Early Collection kann fortschreitende Rückstände im ersten Monat um 20 Prozent senken.

Privatkredit und Baufinanzierung

Diese beiden Produkte verzeichnen deutlich weniger Transaktionen im Monat als das Girokonto. Entsprechend gibt es auch weniger Selbstheiler. Zudem sind die Ticketgrößen höher, so dass sich eine frühere Kontaktaufnahme lohnt, da der Kunde ansonsten „ungebremst“ Richtung dpd 30 wandert. Häufig bemerken die Kunden gar nicht, dass eine Lastschrift mangels Deckung nicht ausgeführt werden konnte. Die Durchführung einer 2. Lastschrift ist ein probates Mittel, um den Rückstand schnell auszugleichen.

Grundsätzlich sollte der Kunde bei diesen beiden Produkten bereits vor dpd 10 kontaktiert werden. Wir empfehlen je nach sozio-demographischen Merkmalen und Tickethöhe die Versendung von SMS oder E-Mails sowie die Durchführung von Early Call Kampagnen im Outbound. Bei SMS und E-Mail ist es wichtig, dass der Kunde die Möglichkeit hat, mit der Bank in Kontakt treten zu können. Dies erfordert technologische und organisatorische Vorkehrungen, sprich die Fähigkeit zu 2-way-SMS-Kommunikation und ein E-Mail-fähiges Communication Center. Auch melden sich die digital kontaktierten Kunden häufig telefonisch zurück. Es ist wichtig, dass sie an dieser Stelle fachkundig beraten werden und Vereinbarungen abschließen können.

Im Early Collection geht vor allem darum, den Kunden freundlich zum Ausgleich anzuregen. Oder herauszufinden welche Fälle problematischer sind und mehr Betreuung benötigen. Der richtige Zeitpunkt und der richtige Medien-Mix wirken sich vorteilhaft auf die Kundenbeziehung und die anfallenden Kosten aus. Die Kunden fühlen sich – wenn sie richtig angesprochen werden – in der Regel nicht überwacht sondern betreut.

Der weitere Verlauf des Mahnverfahrens – Vermeidung der Kündigung

Auch nach der frühen Phase bleibt der direkte Austausch mit dem rückständigen Kunden der Schlüssel zur Problemlösung. Das anlaufende briefliche Mahnverfahren sollte von Multikanal-Kampagnen begleitet werden. Hauptfokus der Kontakte liegt nun auf der Beratung und Betreuung der Kunden sowie dem Treffen von verbindlichen Vereinbarungen, da in dieser Phase der Anteil von Kunden mit anhaltenden Problemen zunimmt.

Ein zentrales Mahn-Communication Center spielt dabei eine wichtige Rolle, da persönlich getroffene Vereinbarungen um ca. 20 Prozent besser eingehalten werden, als schriftliche Vereinbarungen. Kunden mit Problemen bevorzugen oft, das – im Vergleich zum Besuch in der Filiale – anonymere Medium Telefon, da Ihnen die Situation unangenehm ist.

Als besonders geeignete Zeitpunkte zur Kontaktaufnahme bieten sich kundenkritische Maßnahmen, wie Sperrung der Kreditkarte, Löschung oder Reduzierung des Limits oder anstehende Schufa-Meldungen an. Im Vorfeld dieser Ereignisse sollten alle Möglichkeiten zum aktiven Kundenkontakt genutzt werden. Die bereits genannten Medien können kreativ ergänzt werden. Nachrichten auf Sprachbox (AVM) oder der Versand auffälliger Postkartenformate sind günstige, beispielhafte Ergänzungen. Jede vermiedene Kündigung spart Kosten und Abschreibungen für die Bank und Unannehmlichkeiten für den Kunden.

Ein optimierter Maßnahmen- und Kanal-Mix kann die Gesamtkosten des Mahnwesens (Bearbeitungskosten, Kommunikationskosten, Risikokosten, Kosten der Kündigung) um ca. 15 Prozent senken. Problematisch ist in diesem Zusammenhang, dass sich diese Kostenarten häufig auf verschiedene Bereiche verteilen, was die Gesamt-Transparenz erschwert.

Weitere wichtige Erfolgsfaktoren im Collection für Bestandskunden

Das Mahnverfahren ist ein interaktionsintensiver Prozess. Entsprechend wichtig ist eine gut gepflegte Kundenkontakt-Historie, die es allen Mitarbeitern ermöglicht, die Situation des Kunden und getroffene Absprachen schnell zu erfassen.

Kommt es im telefonischen Austausch mit dem Kunden zu verbindlichen Vereinbarungen (z.B. Rückführungsvereinbarung, Stundung, Laufzeitverlängerung), so erhöht eine schnelle, digitale Übermittlung der Vereinbarung per SMS-Link oder E-Mail die Abschluss- und Erfolgswahrscheinlichkeit um 20-30 Prozent. Bankprodukte und Mahnverfahren sind komplex und die Kunden vergessen schnell nach dem Gespräch Details und Zusammenhänge. Wenn sie direkt im Anschluss eine schriftliche Bestätigung und Zusammenfassung erhalten, können sie das Übermittelte deutlich besser nachvollziehen. Briefe erreichen die Kunden erst nach mehreren Tagen und werden – im Gegensatz zu Nachrichten auf dem Mobiltelefon – häufig nicht gelesen.

Jede abgeschlossene Vereinbarung reduziert die Risikokosten um mehrere hundert Euro und senkt das Risiko der Kündigung deutlich. Dies summiert sich bei einem beispielhaften Kreditbestand von 500 Mio. Euro (unbesichertes Geschäft) auf 200-300 TEUR pro Jahr.

Die Vorteile von optimierter Mahnkommunikation und Early Collection in Zahlen.

Neben allen Kostenaspekten trägt die moderne Mahnkommunikation zum Erhalt und zur Verbesserung der Kundenbeziehung bei, indem man eine schwierige Phase gemeinsam meistert. Über 95 Prozent aller Kunden im Mahnverfahren werden auch noch Jahre später Kunden sein. Häufig mit einem gestärkten Engagement.