Banken und Sparkassen haben in den letzten Jahren zunehmend an der Preisschraube gedreht. Dies führt zu einem Rückgang der Kundenzufriedenheit. Dabei stoßen insbesondere zwei Dinge bei den Kunden auf Unverständnis.

Preiserhöhungen stoßen bei Bankkunden auf wenig Akzeptanz.

Partner des Bank Blogs

Die Bankenbranche steht aktuell vor einer Vielzahl von Herausforderungen. Hierbei bereitet vor allem die anhaltende Niedrigzinsphase den Banken große Probleme. Dies betrifft auch deren Kunden. Daher stellt sich die Frage, ob und wie sich dies auf die Kundenzufriedenheit und die Kundenbindung auswirkt. Um dieser Frage auf den Grund zu gehen, wurde im vierten Quartal 2020 eine standardisierte Online-Befragung von privaten Bankkunden in Deutschland durchgeführt. Es wurden 1.182 Fragebögen ausgewertet.

Kunden überwiegend mit der Hausbank zufrieden

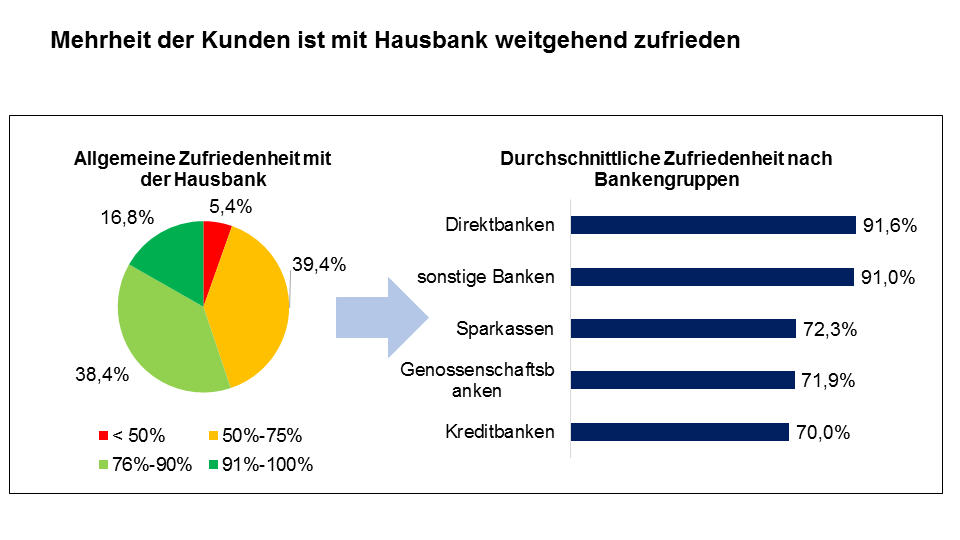

Hinsichtlich der Zufriedenheit der Befragten mit ihrer Hausbank zeigt sich zwar, dass nur 11,3 Prozent angeben, zu 100 Prozent mit ihrer Bank zufrieden zu sein; die durchschnittliche Zufriedenheit liegt jedoch bei 75,7 Prozent.

Es zeigt sich, dass ein Großteil der Befragten zwar nicht vollkommen zufrieden, aber auch nicht unzufrieden ist. Mit Blick auf die Bankengruppen zeigt sich, dass die Direktbanken (91,6 Prozent) in Sachen Kundenzufriedenheit vor den Sparkassen (72,3 Prozent), den Genossenschaftsbanken (71,9 Prozent) und den Kreditbanken (70,0 Prozent) liegen.

Nur 16,8 Prozent der Kunden sind mit ihrer Hausbank zufrieden. Weitere 38,4 Prozent geben an überwiegend zufrieden zu sein. Zudem sind 39,4 Prozent eher nicht und 5,4 Prozent nicht zufrieden. Die Direktbankkunden weisen mit 91 Prozent die höchste Zufriedenheit auf. Bei Sparkassen, Genossenschaftsbanken und Kreditbanken beträgt sie ca. 70 Prozent.

Gründe für Unzufriedenheit offensichtlich

Die Unzufriedenheit der Kunden resultiert aus vier Faktoren:

- keine kostenfreien Basisprodukte,

- keine Verzinsung von Einlagen,

- kein individueller Service,

- Probleme im Online/Mobile Banking.

Dieses Ergebnis überrascht nicht, da es die hohe Preisaffinität vieler Kunden zeigt. D.h. ein aus Sicht des Kunden angemessenes Preis-Leistungs-Verhältnis ist der Schlüssel zu einer dauerhaften Kundenbeziehung. Dieses Wissen müssen Banken nutzen, um ihre Kunden gezielter anzusprechen und sie mit den richtigen Produkten zu versorgen so dauerhaft zu binden.

Doch gerade ein angemessenes Preis-Leistungsverhältnisses stellt für Banken vor dem Hintergrund der Niedrigzinsphase und der angespannten Ertragssituation zunehmend eine Herausforderung dar. Daher haben zahlreiche Banken in den letzten Jahren die Preise für unterschiedliche Leistungen teils enorm erhöht. Aus diesem Grund überrascht es nicht, dass die Mehrheit der Befragten in den letzten zwei Jahren von mind. einer Preiserhöhung betroffen war. Insgesamt 70,6 Prozent waren bspw. mit einer Erhöhung der Kontoführungsgebühren konfrontiert, etwa ein Fünftel der Befragten mit neu eingeführten/erhöhten Gebühren für die Bargeldabhebung, ein Drittel mit der Bepreisung von bis dato kostenfreien Leistungen und knapp 10 Prozent mit einer negativen Verzinsung ihrer Guthaben.

Wirtschaftlich sinnvoll, aber nicht aus Kundensicht

Auch wenn Preiserhöhungen aus betriebswirtschaftlicher Sicht nachvollziehbar sind, werden diese von den Kunden meist nicht gut aufgenommen. Die durchschnittliche Zufriedenheit der Kunden sinkt bei einer Erhöhung der Kontoführungsgebühren durchschnittlich um 4 Prozent-Punkte, bei der Einführung einer negativen Verzinsung von Guthaben um 7 Prozent-Punkte. Noch sensibler reagieren Kunden bei der Einführung/Erhöhung von Gebühren für die Bargeldabhebung (-11 Prozent-Punkte) und bei der Bepreisung von bislang kostenfreien Leistungen (-12 Prozent-Punkte).

Das zeigt, wie wichtig es für Banken ist, darauf zu achten, an welchen Preisschrauben gedreht werden kann und an welchen nicht gedreht werden sollte, um die Kunden nicht dauerhaft zu verärgern oder gar zu verlieren.

Preiserhöhungen nur zum Teil nachvollziehbar

Dies zeigt sich auch bei der Nachvollziehbarkeit einzelner Preisanpassungen – und zwar unabhängig davon, ob die Befragten selbst konkret davon betroffen waren. So geben 30 Prozent an, die Erhöhung von Kontoführungsgebühren nachvollziehen zu können, bei der Einführung von Negativzinsen sind dies jedoch nur 17 Prozent. Auch die Bepreisung von Bargeldabhebungen oder von bislang kostenfreien Leistungen können nur 15,4 Prozent bzw. 18,6 Prozent nachvollziehen. Zudem geben 67,5 Prozent der Kunden an, dass Preiserhöhungen, ihre Zufriedenheit nachhaltig negativ beeinflussen. Ein deutliches Ergebnis, das Banken ernst nehmen müssen. Zumal 52,8 Prozent sogar angeben, aufgrund von Preiserhöhungen planen, die Bank zu wechseln. Hierbei sind vor allem die Einführung von Negativzinsen (62,4 Prozent) und die Gebühren für die Bargeldabhebung (63,3 Prozent) wichtige Gründe. Dies ist insb. auf die in der Vergangenheit gelebte Gratiskultur der Banken zurückzuführen, die nach wie vor in den Köpfen der Bankkunden verankert ist. So ist es für viele Kunden bspw. nicht nachvollziehbar, warum Entgelte gezahlt werden müssen, um das eigene Geld zurückzuerhalten.

Negative Guthabenverzinsung – Ein No-Go

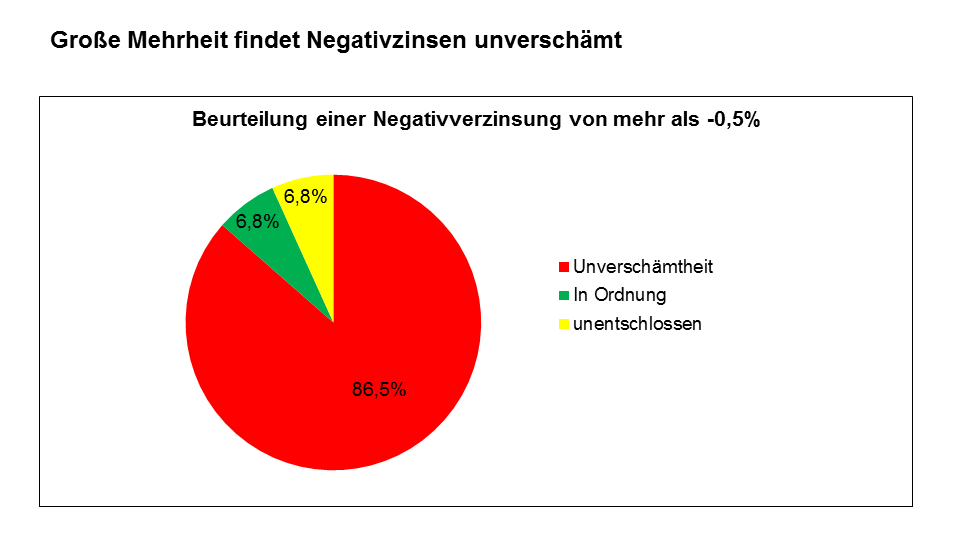

Gerade bei der Einführung einer negativen Verzinsung auf Guthaben machen Banken zunehmend Schlagzeilen. Waren es anfangs nur einige wenige Institute, die die negative Einlagenverzinsung der EZB (-0,5 Prozent) an ihre Kunden weitergegeben haben, so werden es täglich mehr. Anfangs war hiervon nur das gewerbliche Kundengeschäft betroffen. Mittlerweile ist die Negativverzinsung auch bei den Privatkunden angekommen. So erheben im März 2021 bereits 322 deutsche Banken Negativzinsen, teils schon bei Einlagen ab 10.000€. Tendenz steigend.

Einige Banken reichen jedoch nicht nur die -0,5 Prozent an ihre Kunden weiter, sondern stellen ihren Kunden Negativzinsen i.H.v. -0,75 Prozent oder höher in Rechnung, um nicht nur ihre Kosten zu decken, sondern auch noch Erträge zu erzielen. Dies ist aus Kundensicht in keinster Weise nachvollziehbar.

Die Meinung ist eindeutig: 86,5 Prozent der befragten Privatkunden empfinden die negative Verzinsung von Guthaben als Unverschämtheit.

Zufriedenheit der Kunden wackelt

Noch gelingt es den meisten Banken, ihre Kunden überwiegend zufrieden zu stellen, was jedoch zunehmend schwieriger wird. Denn Entwicklungen wie die Digitalisierung führen zu neuen Konkurrenten und auch zu veränderten Kundenerwartungen und bedürfen daher einen Anpassungsbedarf der teils veralteten Geschäftsmodelle und -strukturen der Banken. Zudem erhöhen die Regulatorik und das Niedrigzinsumfeld den Kosten-/Ertragsdruck auf die Banken, dem meist mit Preiserhöhungen begegnet wird. Es ist jedoch gewagt, nur an der Gebührenschraube zu drehen, während die angebotenen Leistungen, für die die Entgelte erhoben werden, kaum an die veränderten Kundenerwartungen angepasst werden, da sich so das Preis-Leistungs-Verhältnis nachteilig verändert und Kunden empfänglicher für neue Anbieter werden.

Fazit: Preisentscheidungen sollten gut überlegt sein

Aufgrund der Preissensitivität der Kunden sollten Preisentscheidungen gut überlegt sein, da dies die Zufriedenheit der Kunden nachhaltig beeinflusst. Dies gilt insbesondere dann, wenn Preiserhöhungen aus Kundensicht zu einer Verschlechterung des Preis-Leistungs-Verhältnisses führen. Daher müssen Preiserhöhungen stets mit einem Service einhergehen, der dem aufgerufenen Entgelt qualitativ entspricht, damit sie von den Kunden akzeptiert werden. Eine Berufung auf die schlechte Ertragslage und die steigende Kostensituation fördert das Verständnis der Kunden nicht.

Sabrina Kiszka

Sabrina Kiszka, M.Sc. ist Koautorin des Beitrags. Sie ist wissenschaftliche Mitarbeiterin und Doktorandin am Lehrstuhl für Bankbetriebslehre an der Universität des Saarlandes. Neben ihrer praktischen Erfahrung in der Bankenbranche, lehrt sie seit 2019 in den Bereichen Bankbetriebslehre, Controlling und Corporate Finance. Sie ist zudem Autorin zahlreicher wissenschaftlicher Publikationen in diesen Bereichen.