Viele Banken und Sparkassen haben in jüngster Zeit ihre Preise rund ums Girokonto deutlich erhöht. Wie kommt das bei den Kunden an? Und wie sehen die Reaktionen aus? Eine exklusive Umfrage gibt interessante Einblicke.

Viele Banken und Sparkassen haben im vergangenen Jahr die Preise fürs Girokonto erhöht.

Partner des Bank Blogs

Wenn im Zinsgeschäft (zumindest auf der Passivseite) nichts mehr zu holen ist, muss es eben das Provisionsgeschäft richten. Allerdings ist es ziemlich anstrengend, immer wieder einmalige Erträge durch den Vertrieb von Versicherungen, Bausparverträgen und Fonds hereinzuholen zumal die meisten Institute den aktiven Vertrieb transaktionsunabhängiger Produkte wie Fonds-VV oder echter Vermögensverwaltung diesseits der Private Banking Klientel nicht wirklich forciert haben.

So gerät automatisch das Girokonto ins Visier der Preisstrategen. In kurzer Zeit viele neue Kunden zu gewinnen ist hier allerdings nur mit Prämien möglich. Die Nachhaltigkeit dieser Aktionen ist jedoch umstritten. Bleibt also nur die Möglichkeit, für Bestandskunden an der Gebührenschraube zu drehen.

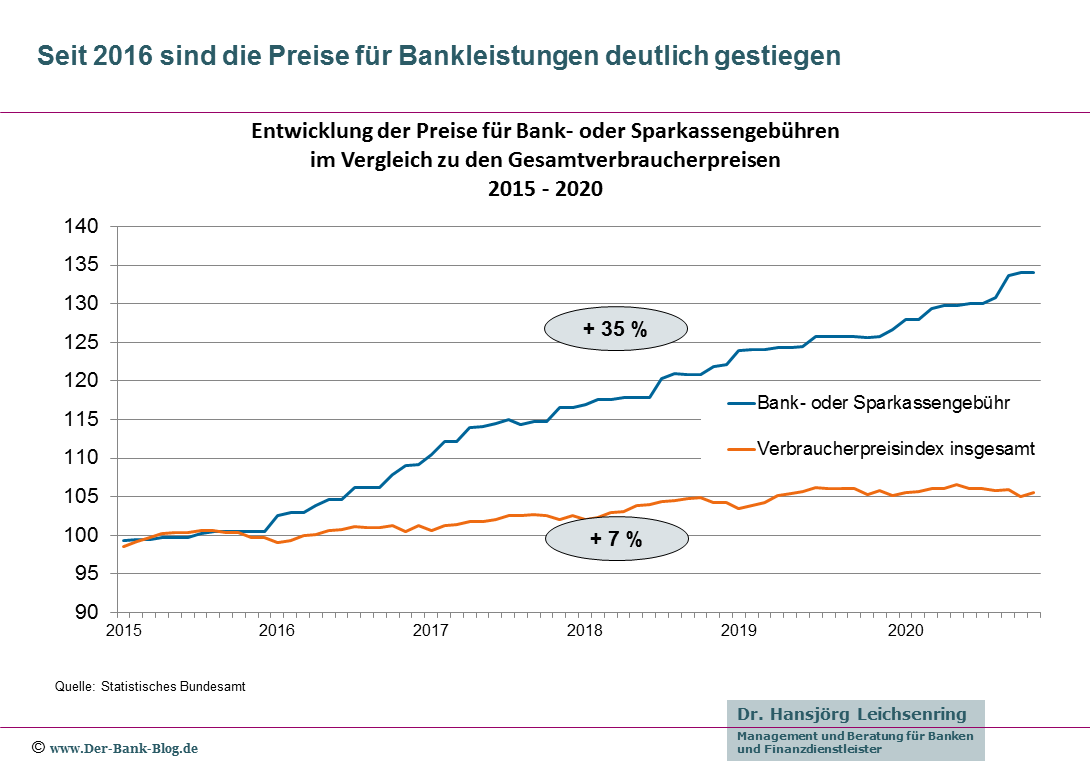

Starke Preiserhöhungen für Bankdienstleistungen

Bereits vor mehr als einem Jahr konstatierte eine Studie, dass viele Banken und Sparkassen vorhätten, ihre Preise zu erhöhen, um die Erträge zu stabilisieren. Ein Blick auf die Daten des statistischen Bundesamtes zeigt, wie sich dies in der Preisentwicklung widerspiegelt: Die Preise für Bankdienstleistungen sind in den letzten Jahren deutlich stärker gestiegen, als die allgemeinen Verbraucherpreise.

Seit 2016 steigen die Preise für Bankleistungen deutlich stärker als die Verbraucherpreise insgesamt.

Die Institute wollen so kurzfristig die Erträge pushen und hoffen zugleich, dass die Bestandskunden nicht wechseln und die Neukunden nicht ausbleiben und die Ertragssteigerungen somit nachhaltig wirken.

Doch geht diese Rechnung wirklich auf? Der Bank Blog ist dieser Frage – gemeinsam mit dem Marktforschungsunternehmen YouGov – in einer exklusiven Umfrage nachgegangen. Dazu wurden in einer repräsentativen Erhebung 2.069 Kunden unterschiedlicher Banken und Sparkassen in Deutschland zu verschiedenen Aspekten der Bepreisung von Girokonten befragt. Die Ergebnisse sind bemerkenswert.

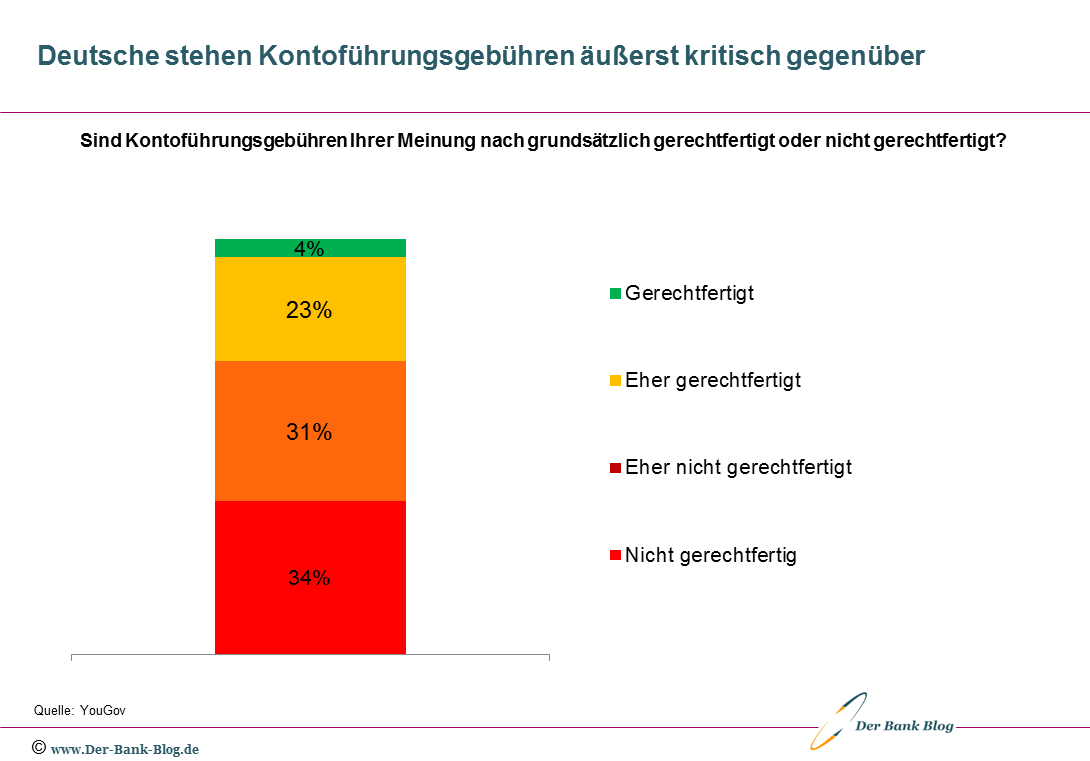

Bankkunden sehen Kontoführungsgebühren kritisch

Nach einer Erhebung von Check24 bei 556 Direkt-, Filial- und Regionalbanken lag der Durchschnittspreis für ein Girokonto Mitte 2020 bei 4,25 Euro pro Monat. Laut Verbraucherportal Biallo gibt es derzeit nur noch 36 kostenlose Girokonten, vor einem Jahr seien es noch 70 gewesen. Allerdings sind nur noch drei überregionale und 16 regionale Filialbanken mit kostenlosen Angeboten auf dem Markt.

Eine deutliche 2/3-Mehrheit der Kunden ist der Auffassung, dass Kontoführungsgebühren nicht oder eher nicht gerechtfertigt sind. Ein knappes Viertel hält sie für eher gerechtfertigt und lediglich 4 Prozent für gerechtfertigt.

Bankkunden sehen Gebühren fürs Girokonto mehrheitlich kritisch.

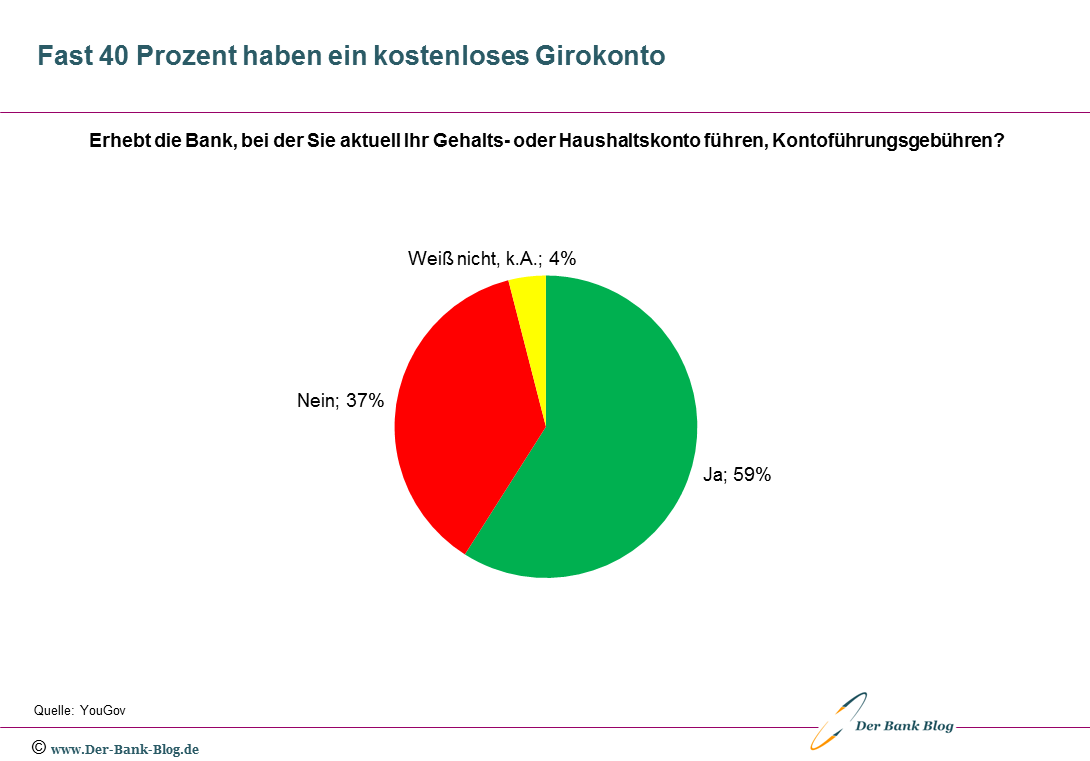

Fast 40 Prozent der Kunden haben ein kostenloses Girokonto

Obwohl nur noch wenige Kreditinstitute kostenlose Girokonten anbieten, geben lediglich 59 Prozent der Befragten an, Kontoführungsgebühren zu bezahlen. 37 Prozent der Befragten sagen, dass die Bank, bei der sie aktuell ihr Gehalts- oder Haushaltskonto führen, keine Kontoführungsgebühren erheben würde.

Erstaunliche 40 Prozent geben an, ein kostenloses Girokonto zu haben.

Auf den ersten Blick scheinen also viele Kunden bewusst Preisvermeidungsstrategien bei der Auswahl ihres Girokontos anzuwenden. Wie dies genau erfolgt, lässt sich der Umfrage allerdings nicht entnehmen. Lediglich 17 Prozent geben an, ihr entsprechendes Konto bei einer Direktbank zu unterhalten. 39 Prozent nennen Sparkassen, 20 Prozent Volksbanken und Genossenschaftsbanken und 21 Prozent Großbanken mit Filialen, mithin also alles Institute, die ganz überwiegend Preise für die Führung eines Girokontos berechnen.

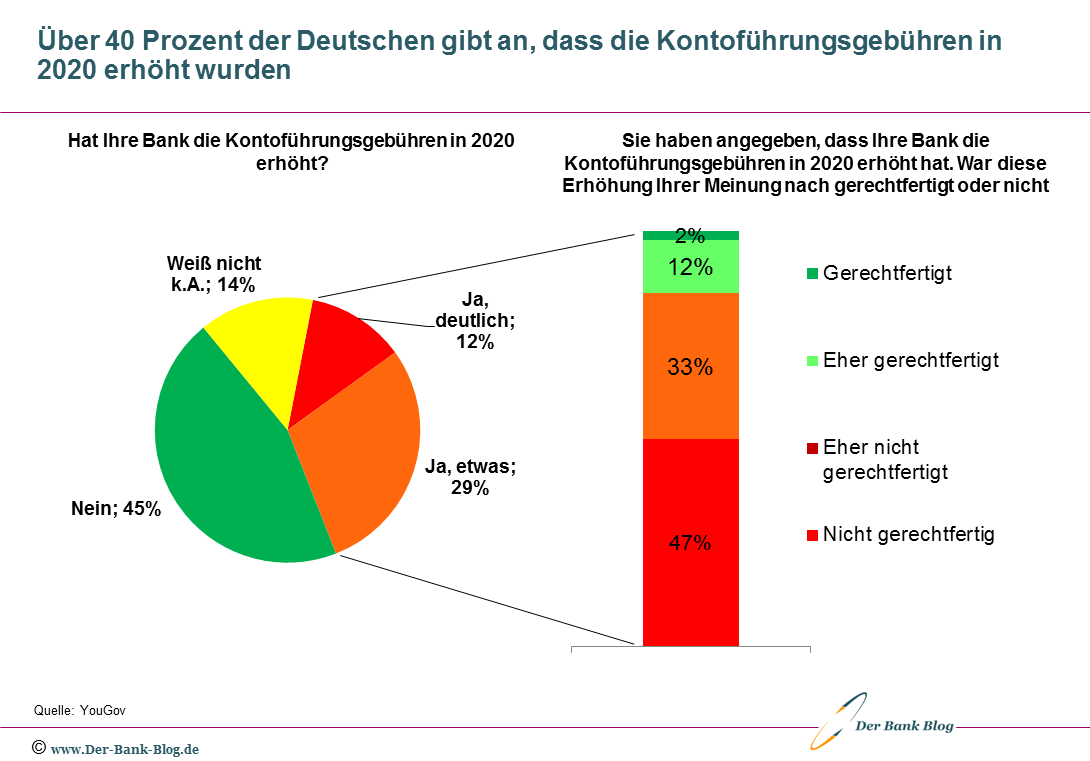

Preiserhöhungen werden überwiegend als nicht gerechtfertigt angesehen

41 Prozent der Befragten geben an, dass ihre Bank oder Sparkasse die Kontoführungsgebühren in 2020 erhöht habe. 12 Prozent sagen, dass diese Erhöhung deutlich ausgefallen sei. 45 Prozent haben keine Preiserhöhung erlebt oder wahrgenommen. 14 Prozent wissen es nicht oder machen keine Angaben dazu.

Bei mindestens einem Drittel der Bankkunden wurden die Girokontopreise 2020 erhöht.

Unmittelbar Betroffene von Preiserhöhungen sehen diese noch kritischer als die Gesamtheit der Befragten. Bei denjenigen Befragten, die angeben, dass ihr Institut in den 2020 die Kontoführungsgebühren erhöht habe, halten diese lediglich 2 Prozent für gerechtfertigt und 12 Prozent für eher gerechtfertigt. 47 Prozent halten sie für nicht gerechtfertigt und 33 Prozent für eher nicht gerechtfertigt. Mithin eine sehr hohe Ablehnung von 80 Prozent.

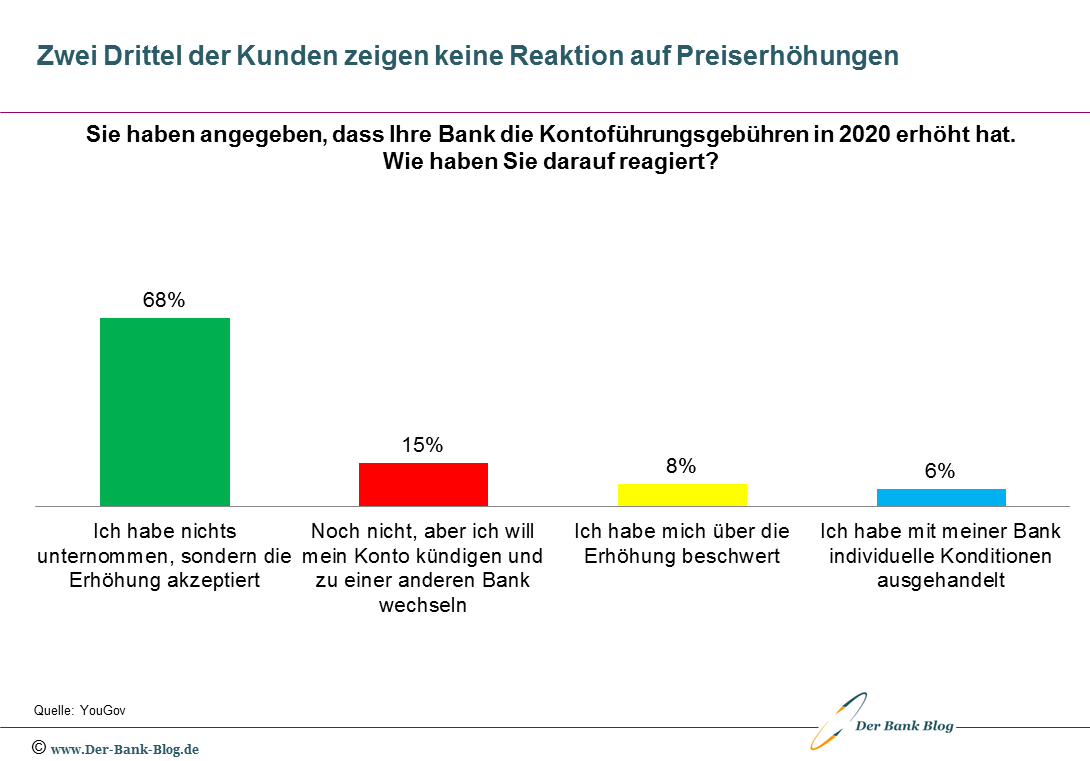

Mehrheit der Kunden reagiert auf Preiserhöhungen passiv

Doch wie reagieren Bankkunden auf Preiserhöhungen? Auch dies haben wir erfragt. Der überwiegende Teil der Kunden bleibt demzufolge passiv. 68 Prozent geben an, nichts unternommen zu haben. Immerhin 8 Prozent sagen, sie hätten sich über die Erhöhung beschwert. 6 Prozent haben mit ihrer Bank oder Sparkasse individuelle Konditionen ausgehandelt. Lediglich 15 Prozent geben an, ihr Konto kündigen und zu einer anderen Bank wechseln zu wollen.

Die meisten Bankkunden nehmen Preiserhöhungen passiv entgegen.

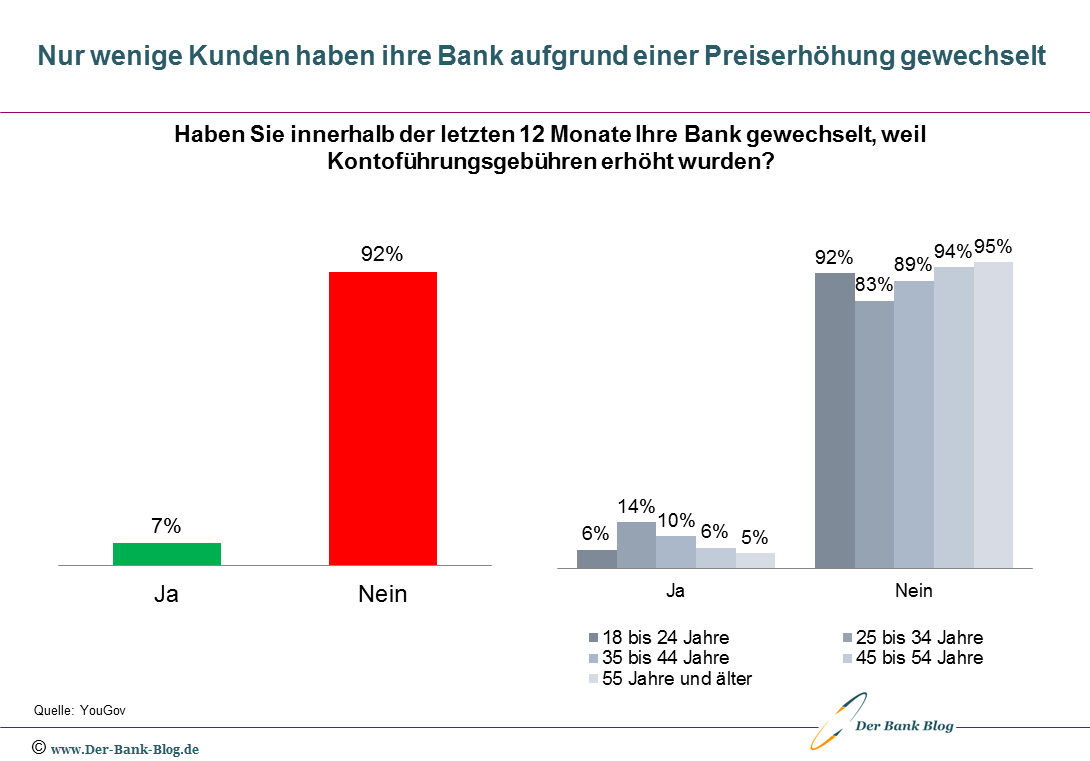

Doch wie viele dieser wechselwilligen Kunden wechseln tatsächlich? Auch dazu liefert die Umfrage einen Anhaltspunkt. Denn wir haben auch gefragt, wer innerhalb der letzten 12 Monate die Bank gewechselt habe, weil Kontoführungsgebühren erhöht wurden. Dies waren ganze 7 Prozent.

Allerdings lohnt es sich, einen genaueren Blick darauf zu werfen, wer wechselt. Dies sind vor allem Kunden in einem Alter zwischen 25 und 44 Jahren, mithin also durchaus interessante Wachstumskunden, deren Weggang für eine Bank eher schmerzlich sein dürfte.

Nur wenige Kunden wechseln ihre Bank nach Preiseerhöhungen.

Unterstellt man, dass eine vor einem Jahr durchgeführte Befragung ähnliche Ergebnisse gebracht hätte (was durchaus realistisch ist) so würde dies bedeuten, dass knapp die Hälfte der wechselwilligen Kunden auch tatsächlich wechseln.

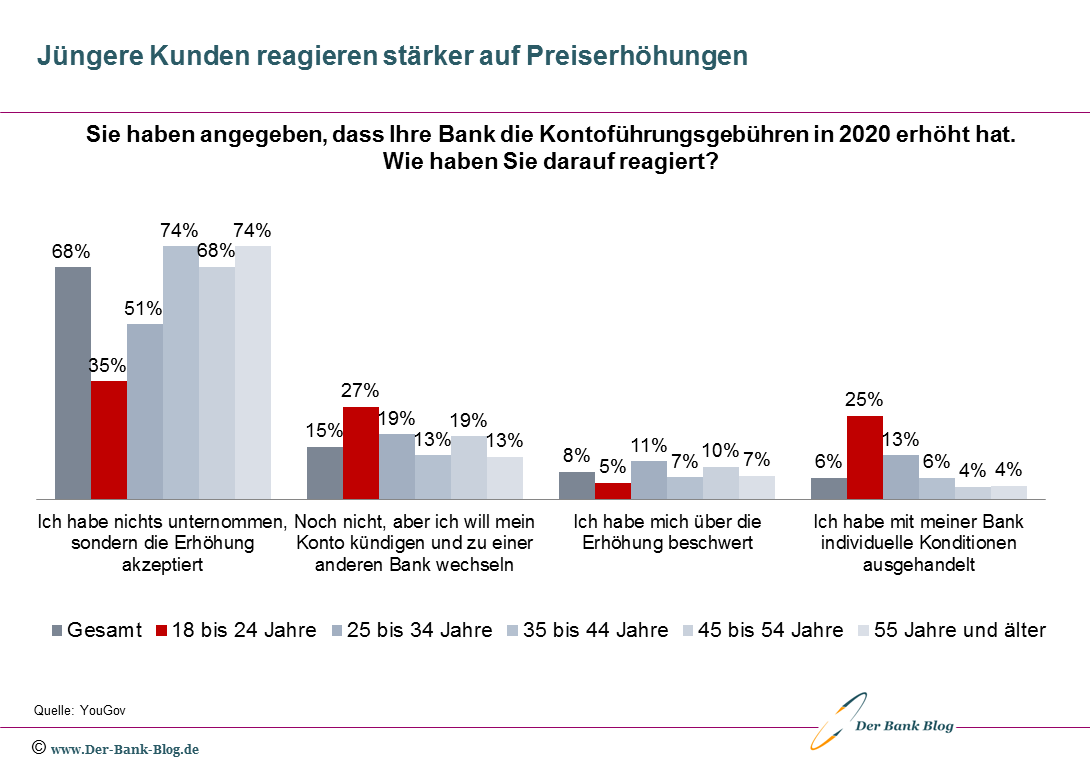

Vor allem junge Kunden sind wechselbereit

Auf den ersten Blick könnte man die Ergebnisse wie folgt zusammenfassen: Bankkunden stehen Kontoführungsgebühren zwar äußerst kritisch gegenüber und agieren preisbewusst, wechseln aber im Fall einer Preiserhöhung nur selten ihre Bank. Mit anderen Worten: An Girokontopreisen kann man unbesorgt und kräftig drehen, bevor die Kunden aufmucken.

Dies ist jedoch zu kurz gesprungen, denn Preise sind nur ein, wenngleich wichtiger, Faktor für einen Bankwechsel. Mit anderen Worten: Das scheinbare Gleichgewicht ist nicht stabil sondern äußerst labil. Kommt eine Preiserhöhung mit anderen Faktoren zusammen, kann durchaus Dynamik ins Thema Bankwechsel kommen.

Zudem zeigt ein Blick auf die Altersgruppen, dass jüngere Kunden aktiver reagieren. Zum einen ist die Wechselbereitschaft mit 27 Prozent nahezu doppelt so hoch, wie im Gesamtdurchschnitt, zum anderen haben 25 Prozent mit ihrer Bank individuelle Konditionen ausgehandelt. Viele Banken scheinen demnach zu Preiszugeständnissen bereit, um Kundenverlust zu vermeiden.

Jüngere Kunden nehmen Preiserhöhungen wesentlich kritischer auf, als ältere.