Die Auswertung der Studie Banking 2025 zeigt, dass der digitale Strukturwandel und die Kräfte des Internets von vielen Banken zu lange unterschätzt wurden. Im Zuge der Digitalisierung gewinnen deshalb Kooperationen mit FinTechs zunehmend an Attraktivität.

Das Zusammenspiel von FinTechs und Banken hat sich in den letzten Jahren verändert.

Partner des Bank Blogs

Um in der neuen dynamischen und sich stetig wandelnden Umwelt bestehen zu können, müssen Banken kontinuierlich nach Wettbewerbsvorteilen suchen. Ein möglicher Wettbewerbsvorteil ergibt sich aus der Etablierung als innovative Marke. Für den Aufbau einer innovativen Marke bzw. Reputation sind jedoch als Basis auch am Markt erfolgreiche Innovationen notwendig.

Für innovative Marken sind erfolgreiche Innovationen notwendig

Eine Innovation unterscheidet sich von einer guten Idee oder einer Erfindung dabei in der Tatsache, dass die Innovation nicht nur intern als entwicklungsfördernd angesehen, sondern auch von den Kunden für ihre vorhandene Bedürfnisse als relevant angesehen wird. Durch die erfolgreiche Befriedigung solcher Marktbedürfnisse in Kombination mit der Verwendung von neuen Technologien würden diese Banken dementsprechend von ihren Kunden als sehr innovativ, zukunftsgerichtet und kundenbedürfnisorientiert wahrgenommen werden.

Mehrwertgenerierung der FinTechs für Kunden noch zu gering

Obwohl FinTechs per Definition von Medien und interessierten Kunden als eine treibende Kraft in der Finanzbranche wahrgenommen werden, blieb die ganz große FinTech-Revolution bisher aus. Als Erklärung ergaben die durchgeführte repräsentative Kundenumfrage und die Experteninterviews mit Vertretern von Banken und FinTechs, dass FinTechs gerade bei dem komplexen Balanceakt zwischen Isomorphie und Differenzierung bei Kunden ohne Finanzinteresse keinen hinreichenden Erfolg erzielen konnten.

Die Isomorphie beschreibt dabei die grundsätzliche Vergleichbarkeit zwischen konkurrierenden Angeboten von FinTechs und Banken, während die Differenzierung über die individuell beste Lösung für einen Kundenwunsch Auskunft gibt.

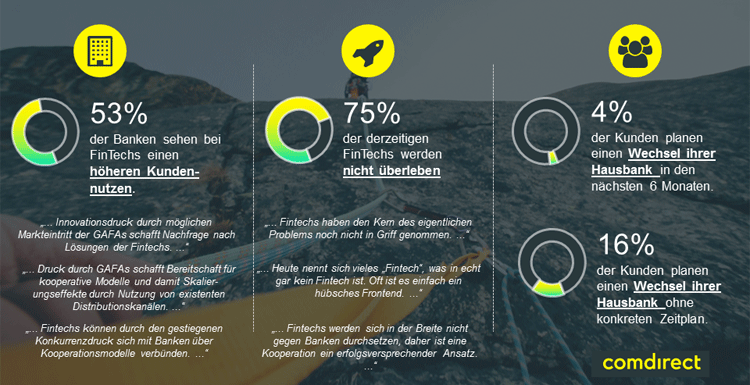

Dies bedeutet, dass sich für die Kunden ohne Finanzinteresse die Angebote der FinTechs entweder zu wenig von den Angeboten der etablierten Finanzdienstleister differenzieren oder von dieser Art von Kunden nicht vollständig verstanden wurde. Beide Gründe führen dazu, dass in den Augen dieser Kunden kein Mehrwert von FinTechs erkennbar ist, der sie zu einem Wechsel der Hausbank bewegt.

Dieser Umstand wird auch von den interviewten FinTechs überraschend ehrlich reflektiert. Hierbei schätzte die Mehrheit der FinTechs die eigenen Zukunftsaussichten relativ optimistisch ein, sah aber den Status quo des Branchendurchschnitts eher kritisch. Oftmals wurde das Gefühl geäußert, dass das eigene Unternehmen unter dem teilweise schlechten Ruf von FinTechs leidet.

20 Prozent der Bankkunden planen in Zukunft den Wechsel ihrer Hausbank. Trotzdem erwarten die FinTechs, dass 75 Prozent der derzeitigen FinTechs bis im Jahr 2025 nicht mehr am Markt bestehen werden.

Die erste große Euphorie-Welle in der FinTech-Branche scheint verflogen. Ein Kritikpunkt an den derzeitigen FinTechs von unseren Interviewpartnern aus Banken und FinTechs ist, dass mit wenigen Ausnahmen keine disruptiven Geschäftsmodelle in Deutschland vorhanden sind. Dementsprechend glauben die interviewten FinTechs, dass ca. 75% der derzeitigen FinTechs bis 2025 nicht mehr im Markt bestehen werden. Die interviewten Banken gehen hierbei von einem ähnlich hohen Wert aus. Hierbei wird davon ausgegangen, dass die Tendenz zu deutlich höheren Finanzierungsrunden für eine deutlich geringere Anzahl an FinTechs gehen wird. Die Finanzierungsrunden in den letzten Wochen von Solarisbank und N26 bestätigen diese Annahme.

FinTechs sind abhängig von den Skaleneffekten der Banken

Ein weiterer Kritikpunkt von den interviewten FinTechs war, dass ein Großteil der deutschen FinTechs es nicht geschafft hat, nachhaltige Wettbewerbsvorteile aufzubauen und sich somit eine Abhängigkeit von den Skaleneffekten der Banken ergeben hat. Zudem scheinen im Allgemeinen die Kostenvorteile von FinTechs relativ klein zu sein, gegenüber dem Vorteil der Banken, einen deutlich größeren Kundenstamm zu besitzen.

Dementsprechend gehen die interviewten Experten aus Banken und FinTechs davon aus, dass FinTechs Banken mittelfristig nicht vollständig ersetzen können und eher als komplementäre Ergänzung in der Finanzbranche agieren.

Trotz ihrer derzeitigen Wettbewerbsvorteile gegenüber FinTechs haben Banken jedoch die Aufgabe, ihre Rolle in der Gesellschaft als Finanzbegleiter der Bürger weiter auszubauen, um in Zukunft wettbewerbsfähig zu bleiben. Denn immerhin gaben bis zu 20% der Kunden an, dass sie einen Wechsel ihrer Hausbank für denkbar halten. Um die eigenen Kunden zu halten und möglichst viele wechselwillige Kunden anderer Banken zu überzeugen, könnten Kooperationen mit FinTechs für große Banken unterstützend sein. Eine solche Tendenz sah man zuletzt bei der Deutschen Bank und ING Diba.

Unterschiedliche Bewertungen des Phänomens FinTechs

FinTechs werden von Bankenseite derzeit sehr unterschiedlich bewertet. Im Allgemeinen können zwei primäre Sichtweisen abgeleitet werden.

Für die einen beginnt die FinTech-Revolution gerade erst. Diese Banken sind meist erst in letzter Zeit in die aktuellen Entwicklungen in der Finanzbranche intensiv eingestiegen Passend hierzu sieht eine knappe Mehrheit der Banken in den Business-Modellen der FinTechs einen höheren Mehrwert für den Kunden als bei den etablierten Banken.

Für die anderen hingegen hat sich seit Beginn des medialen Hypes zum Thema FinTechs die Sichtweise entwickelt, dass fast alle FinTechs von den Skaleneffekten der großen Banken und ihrem Kundenstamm abhängig sind. Deswegen stellen FinTechs in den Augen dieser Banken keine ernsthafte Gefahr für das eigene Geschäftsmodell dar. Trotzdem erachten sie eine Kooperation mit FinTechs als sinnvoll, da so die vorhandenen Ertragspotentiale noch weiter optimiert werden könnten. Dies gilt insbesondere für Banken, die noch stärker ihren Fokus auf die Kundenorientierung legen wollen. Hier könnten Kooperationen mit FinTechs, die naturgemäß mit einer starken Kundenzentrierung im Geschäftsmodell arbeiten, sowie ein kontinuierlicher Dialog mit den Kunden neue Impulse hervorbringen.

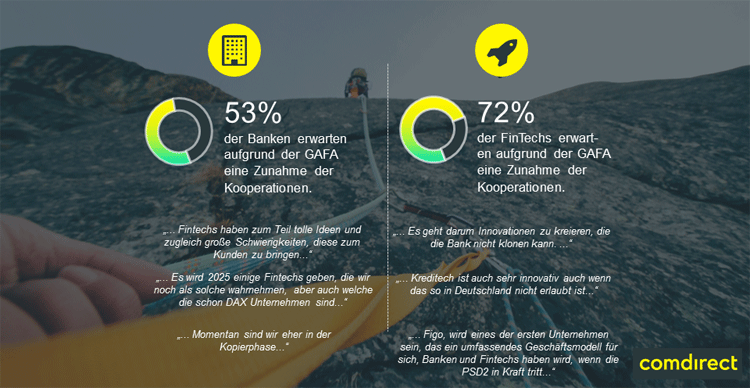

Sieben von zehn FinTechs und etwas mehr als die Hälfte der Banken erwarten eine Zunahme der Ko-operationen bei einem möglichen Markteintritt der GAFA.

FinTech-Kooperationen werden durch GAFA spannender

Zwar wird nach Ansicht der befragten Experten ein Großteil der derzeitigen FinTechs wieder aus dem Markt austreten, aber auch in Zukunft werden immer wieder neue Startups mit neuen Ideen und Innovationen ihre Chance in der Finanzbranche suchen. Auch wenn nicht jedes Geschäftsmodell die Gegebenheiten der Branche verändern wird, so werden durch das Wirken der FinTechs konstante Neuerungen durch mögliche disruptive Innovationen Einzug in den Markt nehmen.

Der große Vorteil der Banken ist jedoch, dass diese über einen bestehenden Kundenstamm sowie in der Regel über ausreichende finanzielle Mittel verfügen, um in Innovationen, Partnerschaften und Übernahmen zu investieren.

Durch einen möglichen Markteintritt der GAFA würden die Banken in dieser Hinsicht jedoch noch weiter gefordert werden, ihre Innovationszyklen zu verkürzen, um wettbewerbsfähig zu bleiben. Dies könnte vor allem durch den angesprochenen Zukauf von externem Wissen geschehen. Aus diesem Grund glauben sowohl Banken als auch FinTechs, dass sich die Anzahl an Kooperationen zwischen Banken und FinTechs durch einen Markteintritt der GAFA erhöhen wird. Allerdings müssen die Banken ihre Dienstleistungen, Produkte und ihre internen sowie externen Prozesse flexibler aufstellen, um möglichst schnell neue Technologien antizipieren zu können. Auf dieser Grundlage könnten sie dann auch strategische Allianzen eingehen.

Zusätzlich wird es Aufgabe der Banken sein, ein nachhaltiges Umfeld für Innovationen zu schaffen. Der Schlüssel zum zukünftigen Erfolg wird hierbei in der adäquaten Nutzung von offenen API-Schnittstellen liegen.

Pidder Seidl

Pidder Seidl ist Co-Autor des Beitrag. Er arbeitet bei der comdirect bank im Bereich Innovationmanagement und Business Development. Vor seiner Zeit bei der comdirect bank hatte er sein eigenes Startup gegründet und war als selbstständiger Unternehmensberater tätig.

Banking 2025 Studie

Der Artikel ist ein Auszug aus der Banking 2025 Studie, die von der comdirect bank AG gemeinsam mit Herrn Prof. Dr. Hellmich von der Frankfurt School of Finance und Herrn Prof. Dr. Bunnenberg von der Leibniz Universität Hannover durchgeführt wurde. Es handelt sich hierbei um eine der ersten ganzheitlich durchgeführten FinTech-Studien im deutschsprachigen Raum, die sowohl die Meinung von Banken, FinTechs und Kunden berücksichtigt.

Hier geht es zum ersten Teil der Banking 2025 Studie: Kampf um den Kundenzugang

Hier geht es zum zweiten Teil der Banking 2025 Studie: Sind Kunden echte Innovationstreiber?

Hier geht es zum drittenTeil der Banking 2025 Studie: #GAFA: Berechtigte Angst oder ein nie eintretendes Ereignis?