Welches sind die wichtigsten Trends im Privat- und Firmenkundengeschäft der Banken und Sparkassen? Ene aktuelle Analyse gibt Aufschlüsse und stellt exemplarisch drei der wichtigsten Herausforderungen und Chancen vor.

Aktuelle Trends und Herausforderungen im Banking.

Partner des Bank Blogs

Auch in diesem Jahr haben wir von ibi research wieder Experten und Expertinnen im Banking zu ihrer Meinung in Bezug auf wesentliche Trends in den nächsten zwei bis drei Jahren befragt. Auf Basis einer aktuellen Status quo-Recherche haben wir den Themenbogen wieder weit gespannt: von Digitalen Immunsystemen und Super-Apps über die Aspekte der Identity und der Sustainable Technology bis hin zu Legacy Modernisierung und Cloud Banking. Auch ein Streiflicht auf Metaverse und Tokenisierung fehlt nicht.

Kern unserer Trend-Befragung bildet die Beurteilung von Statements zu Szenarien, die auf die zukünftige Situation im Privat- und Firmenkundengeschäft in den genannten Bereichen abzielen. Angereichert wird diese Einschätzung für die Kernthemen jeweils um die Beurteilung der zukünftigen Marktpotenziale von etablierten Banken und Sparkassen, (banknahen) IT-Dienstleistern sowie von BigTechs und FinTechs im jeweiligen Themenbereich. Abschließend geht es zudem um eine Einschätzung des Bedarfs an Lösungen für diese genannten Marktteilnehmer.

Exemplarisch werden nachfolgend ausgewählte Research-Erkenntnisse und vor allem Ergebnisse für die zur Bewertung formulierten Statements in den Themenbereichen Sustainable Technology /Green IT, Identity und Metaverse aufgezeigt.

Sustainable Technology / Green IT

Verbunden mit der immensen Ausweitung der Informationstechnologie ist auch ein exorbitanter Anstieg des dafür notwendigen Energieverbrauchs. Nachhaltige Technologie kann dieser Entwicklung entgegenwirken und damit die Umsetzung ESG-Ziele für Unternehmen und Kunden ermöglichen. Green IT wird somit zum Wettbewerbsfaktor. Steigende Kosten für Rohstoffe, Energie, Hard- und Software führen in vielen Branchen zu einem großen wirtschaftlichen Interesse an der Schaffung ressourcenschonender IT-Strukturen. Werden diese Unternehmensanstrengungen zudem mit „Green Marketing“ verbunden, erfahren Kunden und Geschäftspartner von der nachhaltigen Ausrichtung eines Unternehmens, was wiederum positive Auswirkungen auf Image und öffentliche Wahrnehmung hat.

Aufgenommen wurde diese Thematik in den ibi Banking Trends mit zu beurteilenden Statements zu den Aspekten Wettbewerbs- oder Hygienefaktor, Notwendigkeit von Aktivitäten, Reputationsgewinn und heutiger Status quo. Exemplarisch für die teils konträre Sicht sind im Vergleich die Ergebnisse für die Einschätzung von Notwendigkeit von Green IT, tatsächlichem Interesse bzw. Priorisierung von Aktivitäten und heutigem Status quo von Green IT.

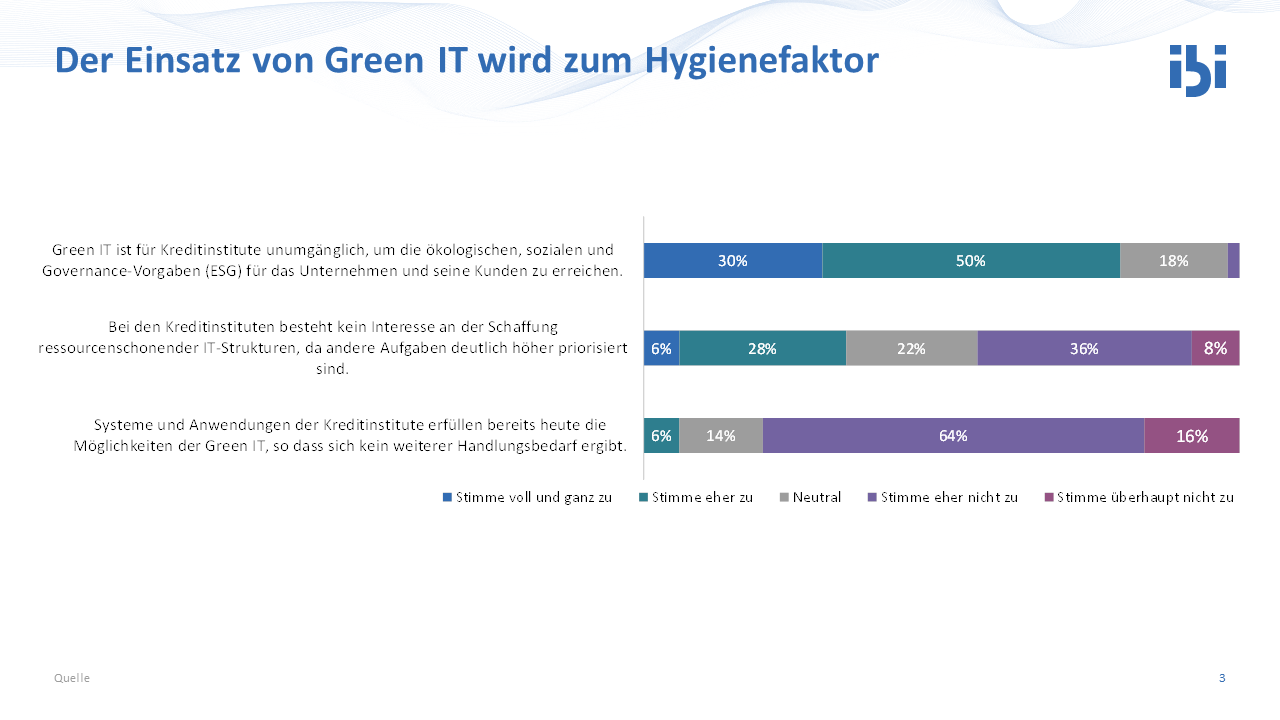

So bestätigt im ersten Statement der überwiegende Anteil der Befragten (in Summe 81 Prozent Nennungen bei „stimme voll und ganz zu“ und „stimme eher zu“) die These, dass Green IT unumgänglich ist, um die ökologischen, sozialen und Governance-Vorgaben (ESG) für das Unternehmen und seine Kunden zu erreichen. Dem entgegen resümiert allerdings auch mehr als ein Drittel der Befragten (36 Prozent der Befragten stimmen dieser Aussage in Summe (eher) zu), dass im Hinblick auf den vorgegebenen Zeitraum bei den Kreditinstituten aufgrund anderer Prioritäten kein Interesse an der Schaffung ressourcenschonender IT-Strukturen bestehen würde. Deutlich wird somit, dass zumindest für einen Teil der Expertinnen und Experten eine Lücke besteht zwischen erkannter Notwendigkeit und tatsächlicher intensiver Umsetzung.

In Bezug auf en heutigen Status quo zeigt sich der deutliche Handlungsbedarf in den nächsten Jahren: 82 Prozent der Befragten (17 Prozent stimmen überhaupt nicht zu, 65 Prozent stimmen eher nicht zu) lehnen die These ab, dass Systeme und Anwendungen der Kreditinstitute bereits heute die Möglichkeiten der Green IT erfüllen und sich kein weiterer Handlungsbedarf ergibt.

Der zukünftige Einsatz von Green IT wird als unumgängliche Entwicklung und letztlich als Hygienefaktor angesehen, um die ökologischen, sozialen und Governance-bezogenen Vorgaben zu erreichen.

Digital Identity

Laut Aussage des „IDnow Digital Identity Index 2023 Deutschland“ haben 52 Prozent der Deutschen keine nähere Vorstellung davon, was sich hinter den Begrifflichkeiten „digitale Identität“, „qualifizierte elektronische Signatur“ oder „eID“ verbirgt. Gegen die geplanten Identity Wallets – ein Kernstück der eIDAS 2.0-Verordnung – spricht aus Sicht der deutschen Bevölkerung vor allem die aus deren Sicht fehlende Sicherheit der Daten vor Identitätsmissbrauch oder Fälschungen (44 Prozent), die Gefahr gezielter Hackerangriffe (43 Prozent) sowie der Verlust bzw. Defekt des Smartphones (41 Prozent). Rund jeder Dritte ist zudem durch die Überwachung von Unternehmen (31 Prozent) oder durch den Staat (27 Prozent) beunruhigt. Diese Bedenken schlagen sich in den Auswahlkriterien für eine Identity Wallet nieder: Sicherheit (55 Prozent) und Datenschutz (46 Prozent) sind am wichtigsten. Für 36 Prozent der Befragten ist darüber hinaus die Nutzerfreundlichkeit ein zentrales Auswahlkriterium.

Diese Aspekte sind u. a. in die Formulierung unserer Statements eingeflossen. Deutlich wird, dass Angebote in Bezug auf eine digitale Identität zukünftig für Kreditinstitute aus Expertensicht durchaus an (strategischer) Bedeutung gewinnen könnten.

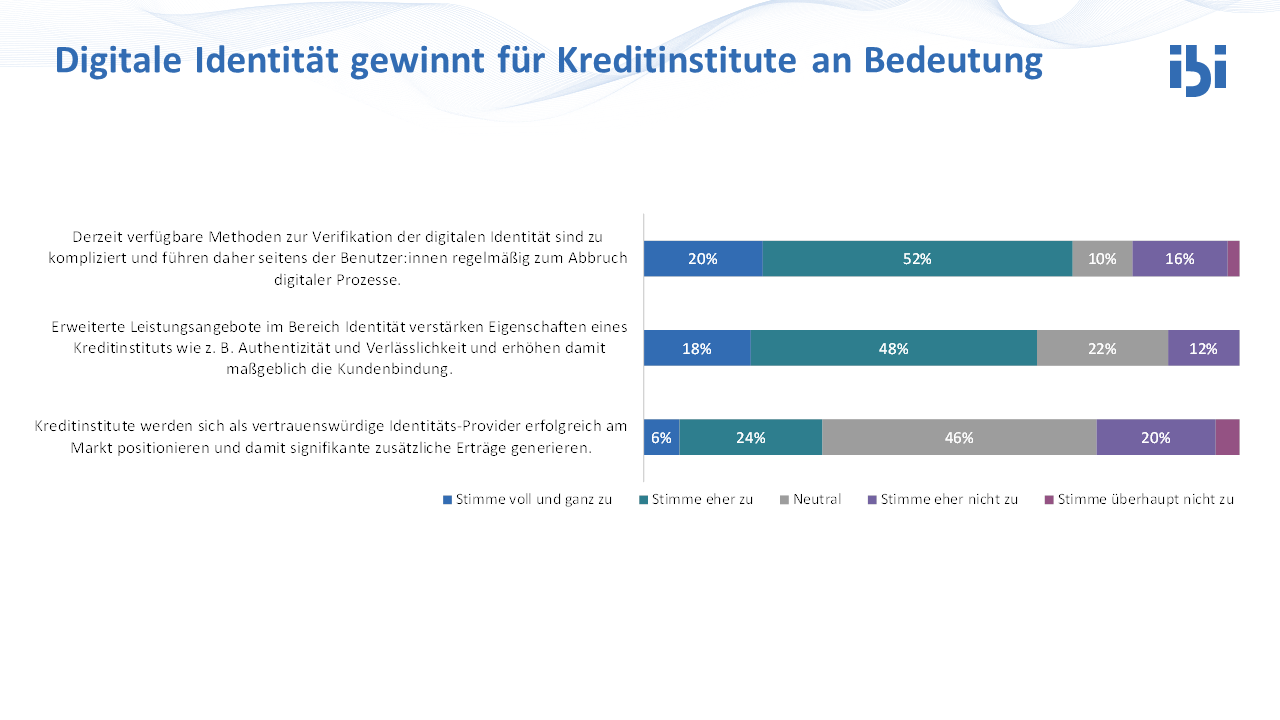

Die Vereinfachung der Verifikation digitaler Identitäten verringert die Prozessabbrüche; ein entsprechendes Leistungsangebot stärkt Authentizität und Vertrauenswürdigkeit von Kreditinstituten.

So ist ein Großteil der Befragten – in Summe stimmen der Aussage 72 Prozent (eher) zu – naheliegend der Meinung, dass die derzeit verfügbaren Methoden zur Verifikation der digitalen Identität zu kompliziert sind und deren Vereinfachung eine Verringerung von Prozessabbrüchen nach sich ziehen wird. Derlei erweiterte Leistungsangebote von Kreditinstituten stärken aus Sicht von zwei Dritteln der Befragten zudem (eher) ein positives Image von Banken und Sparkassen z. B. in den Bereichen Authentizität und Vertrauenswürdigkeit und erhöhen damit letztlich die Kundenbindung.

Diesen positiven Potentialen entgegengesetzt sehen die Expertinnen und Experten die zukünftige Rolle der Kreditinstitute als vertrauenswürdiger Identitäts-Provider mit einer erfolgreichen Marktpositionierung und Chancen auf signifikante neue Erträge allerdings indifferent: stimmen 30 Prozent der Aussage (eher) zu, lehnen 24 Prozent die Aussage (eher) ab. Auffällig zudem der hohe Anteil derer, die sich gar nicht festlegen möchten: 46 Prozent wählen derzeit zur Beurteilung dieser Aussage die „goldene Mitte“ und geben sich neutral.

Metaverse

In der Metaverse verbindet sich mit einer Vielzahl von Aktivitäten die physische Welt mit der digitalen Welt via virtueller Ökosysteme; dabei finden sich sowohl offene als auch geschlossene Plattformen innerhalb des Metaverse. Die Aktivitäten finden synchron und live in Echtzeit statt, eine Beschränkung der Anzahl der Teilnehmenden gibt es zudem nicht. Firmen und Individuen können investieren, kaufen, verkaufen und für Arbeit innerhalb des Metaverse bezahlt werden, so dass vollumfänglich eine funktionierende eigene Wirtschaft entstehen kann.

Dem Aspekt der Interoperabilität zwischen Anwendungen kommt besondere Bedeutung bei: Können zum Beispiel Objekte aus bislang üblichen Videospielen nur in der jeweiligen Anwendung genutzt werden, sind digitale Objekte innerhalb des Metaverse austauschbar und auch in einem anderen Kontext verwendbar. Letztlich kann jede Instanz Inhalte erstellen, egal, ob diese von Individuen, privaten Gruppen oder Unternehmen stammen (https://www.matthewball.vc/all/themetaverse).

Die Aktivitäten deutscher Banken und Sparkassen rund um das Themengebiet Metaverse scheinen noch wenig ausgeprägt zu sein, was durchaus verständlich ist angesichts bestehender Herausforderungen z. B. zur Erfüllung regulatorischer Auflagen sowie einer rückläufigen Ertrags- und Umsatzsituation. Diese Aspekte stehen der Umsetzung technologischer Neuerungen und einem gewissen Charakter des „Ausprobierens“ durchaus entgegenstehen. Dennoch ist zu überlegen, ob und inwieweit das Metaverse zu neuen Geschäftsmöglichkeiten auch für Kreditinstitute führen kann, die diese allerdings auch dazu zwingen könnten, ihre bisherigen Geschäftsmodelle und Produktangebote auf den Prüfstand zu stellen.

Der Blick auf ausgewählte Befragungsergebnisse der Banking Trends 2023 zeigt, dass der Impact von Metaverse auf Kreditinstitute von den Befragten differenziert bis kritisch gesehen wird. Abgefragt wurden unter anderem Statements zu virtuellen Arbeitsplätzen, neuen Geschäftsmodellen sowie zur Anforderung, First-Mover zu sein:

Zum einen folgen Banken und Sparkassen dem Trend in das Metaverse nur zögerlich, zum anderen werden Metaverse-spezifische Finanzprodukte und virtuelle Filialen vorhergesehen.

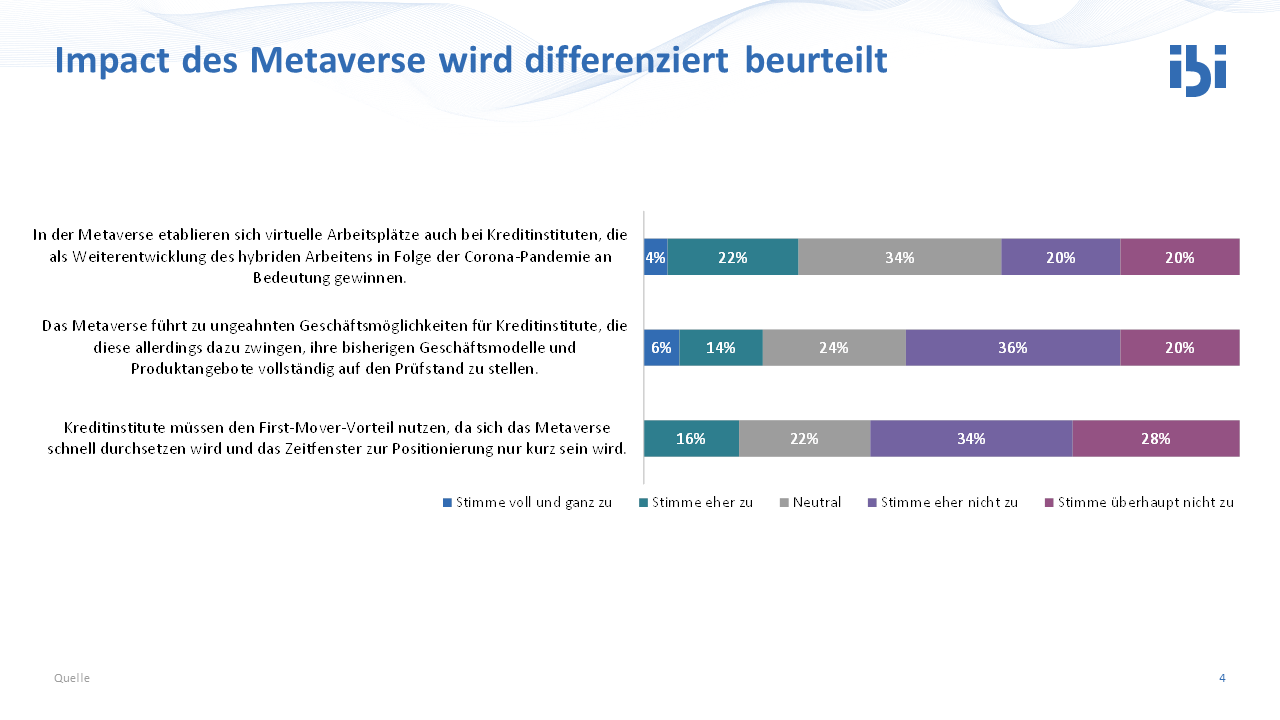

Mit in Summe 40 Prozent spricht sich die Mehrheit der Befragten (eher) dagegen aus, dass sich – zumindest gesehen auf die nächsten zwei bis drei Jahre – in einer Metaverse virtuelle Arbeitsplätze auch bei Kreditinstituten etablieren werden. Mehr als ein Viertel kann sich eine solche Entwicklung recht kurzfristig allerdings im Gegensatz dazu auch durchaus vorstellen, 26 Prozent stimmen dem immerhin (eher) zu.

Dies spiegelt sich auch in der Bewertung der Aussage zu ungeahnten Geschäftsmöglichkeiten für Kreditinstitute: diese Aussage wird in Summe von mehr als der Hälfte der Befragten (eher) abgelehnt, ein Fünftel ist hingegen gegenläufiger Meinung und kann sich dies unter der Prämisse der Überprüfung bisheriger Geschäftsmodelle und Produktpaletten durchaus (eher) vorstellen.

Im dritten hier gezeigten Statement wird deutlich, dass die Expertinnen und Experten die Kreditinstitute eher nicht als Vorreiter in der Ausgestaltung des Metaverse sehen: nur 16 Prozent stimmen der Aussage eher zu, dass Kreditinstitute einen First-Mover-Vorteil nutzen müssen, um sich in der Metaverse zu positionieren. Dem hingegen lehnen 62 Prozent der Befragten diese These (eher) ab. Deutlich wird somit, dass auf Basis dieser Befragung zumindest kurzfristig insgesamt nicht von einer gesteigerten Aktivität etablierter Institute in der Metaverse auszugehen ist. Dennoch scheint es ratsam, sich entweder frühzeitig zu positionieren oder aber in bewusster Entscheidung abzuwarten, da sich das Metaverse nicht so schnell durchsetzen wird, wie es derzeit auch aufgrund der starken medialen Aufnahme der Thematik erscheinen könnte.

Vielfältige Herausforderungen für Kreditinstitute

Die hier gezeigte Themenauswahl macht deutlich, wie vielfältig die zukünftigen Herausforderungen der Digitalisierung im Banking sind, sowohl in der Betrachtung eines Einzelthemas als auch in deren Kombination. Dieser Einblick zeigt auch, welche immensen Chancen in einer konstruktiven Auseinandersetzung mit dem breiten Spektrum der Möglichkeiten verbunden sein können. Spannend wird es sein, in nächster Zukunft die strategischen Positionierungen und mögliche Geschäftsmodell-Anpassungen zu beobachten, die für die ein oder andere Thematik auf der Hand zu liegen scheinen, auch wenn sich derzeit die befragten Experten und Expertinnen zum Teil noch recht indifferent äußern.

Der vollständige ibi Research Report zu den Banking Trends 2023 steht kostenfrei zum Download zur Verfügung.

Dr. Stephan Weber

Dr. Stephan Weber ist Koautor des Beitrags. Er ist Research Director bei ibi research an der Universität Regensburg GmbH. Seine Forschungs- und Beratungsschwerpunkte sind Trend- und Innovationsmonitoring im Privat- und Firmenkundenbereich, Einsatzmöglichkeiten von Künstlicher Intelligenz in der Finanzdienstleistung, Industrie 4.0 und Finance, Zahlungsverkehr und Compliance. Er ist Autor einer Vielzahl von Veröffentlichungen sowie Moderator und Referent zahlreicher Veranstaltungen und Kongresse sowie zertifizierter COBIT Basic Practitioner.