Bankkunden stellen immer höhere Anforderungen an ein umfassendes und personalisiertes Leistungsangebot. Dies stellt Kreditinstitute vor erhebliche Herausforderungen, wie eine aktuelle Studie zeigt. Es fehle insbesondere an der notwendigen Kreativität.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Für eine aktuelle Studie haben Capgemini und Efma die aktuellen Perspektiven und Entwicklungspotenziale traditioneller Banken vor dem Hintergrund des Aufstiegs von BigTechs und Neobanken analysiert. Dazu wurden mehr als 7.900 Privatkunden aus 20 Ländern und mehr als 50 Bankmanager aus mehr als 30 Ländern befragt. Untersucht wurde insbesondere, wie die sich ändernden Bedürfnisse von Bankkunden zunehmend von kundenorientierten Newcomern befriedigt werden. Die Studie zeigt, wie sich Banken weiterentwickeln können, um in der neuen Wettbewerbssituation relevant zu bleiben.

Aktuelle Trends im Retail Banking

Die wichtigsten Ergebnisse der Studie:

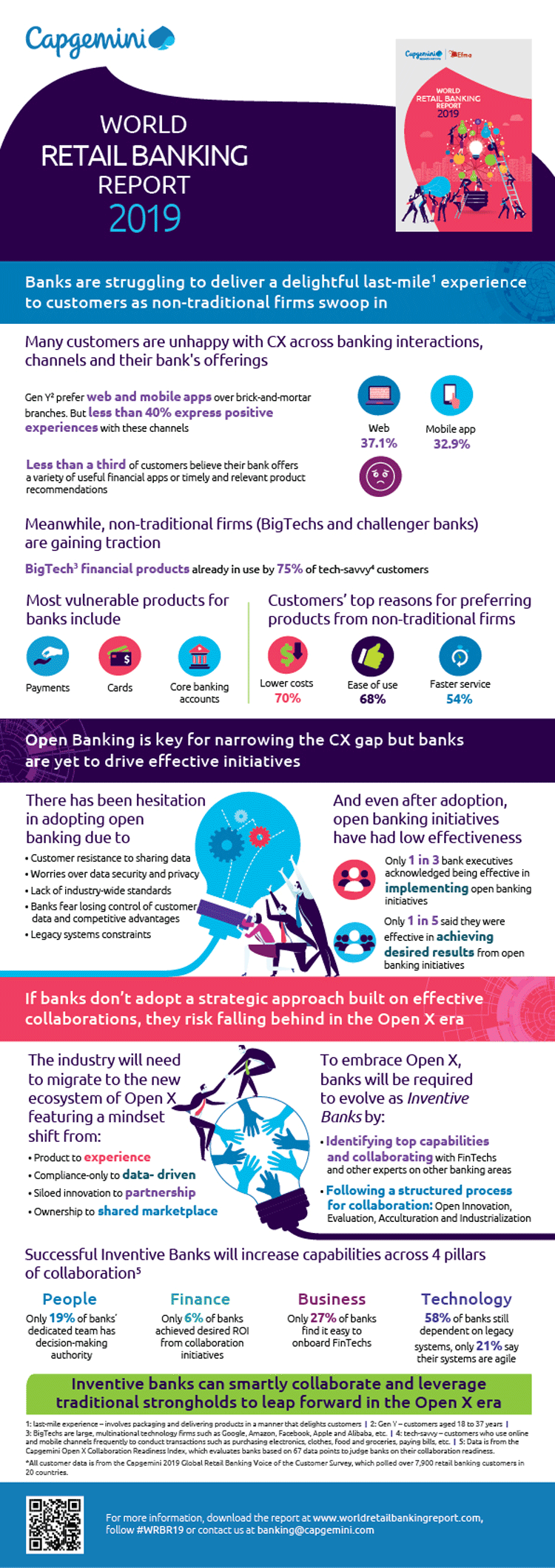

- 75 Prozent der technisch versierteren Kunden nutzen derzeit mindestens ein Finanzprodukt, das von einem sogenannten BigTech wie Google, Apple, Facebook oder Amazon stammt.

- Die drei wichtigsten Gründe für Kunden, Finanzprodukte von nicht traditionellen Anbietern zu nutzen, sind: niedrigere Kosten (70 Prozent), höhere Benutzerfreundlichkeit (68 Prozent) und schnellerer Services (54 Prozent).

- Mehr als 80 Prozent der Kunden, bei denen ein Wechsel ihrer Hausbank in den nächsten zwölf Monaten wahrscheinlich ist, wickeln bereits jetzt Zahlungen über BigTechs sowie andere Wettbewerber ab, nutzen deren Kartenangebote und Bankkonten, oder werden dies in den nächsten drei Jahren tun.

- Die Einführung von Open Banking verlief bislang schleppend; nur 33 Prozent der befragten Bankmanager gaben weltweit an, dass sie es effektiv umgesetzt haben.

- Open Banking entwickelt sich bereits zu Open X weiter. Banken und neue Marktteilnehmer bündeln darunter ihre Kräfte, um Bank- und ergänzende Dienstleistungen zu erbringen, die mit einem digitalen Erlebnis in unterschiedlichen Lebenslagen kombiniert werden.

Schlechte Kundenerlebnisse gefährden Erträge

Kunden berichten von schlechten Erfahrungen in den unterschiedlichsten Bankinteraktionen: Kredit- und Hypothekenkreditanträge (69 Prozent) sowie die (Un)Fähigkeit, Probleme zu lösen (34 Prozent) erzeugen am meisten Unzufriedenheit und bieten damit auch das geringste positive Erlebnis (38 Prozent bei Hypothekenanfragen und 40 Prozent bei Problemlösungen).

Weniger problematisch, aber auch mit den niedrigsten positiven Erlebnissen verbunden, scheinen laut Kundenbefragung die Anfangsphasen der Bankbeziehung zu sein, wenn es um Kontoeröffnung und Informationsbeschaffung geht. Wahrscheinlich liegt das daran, dass gar keine komplizierten Omnichannel-Lösungen angeboten werden. So betrachtet beispielsweise eine Mehrheit der Generation-Y-Kunden (72 Prozent) mobile Apps als einen wichtigen Bankkanal, aber nur wenige (33 Prozent) berichten von einem positiven Erlebnis damit.

Schlechte Erlebnisse sowohl bei den ersten Kontakten der neuen Geschäftsbeziehung als auch später bei komplexeren Transaktionen, insbesondere bei der direkten Interaktion zwischen Kunde und Bank, können zu verpassten Ertragsmöglichkeiten führen; eine stabile Omnichannel-Strategie sei daher absolut notwendig.

Banken hinken neuen Wettbewerbern hinterher

Der Umfrage zufolge liefern Banken nicht die Erlebnisse, die Kunden von BigTechs und FinTechs gewohnt sind: Weniger als ein Drittel der Kunden sagt, dass ihre Bank eine Vielzahl nützlicher Finanz-Apps oder zeitnahe und relevante Produktempfehlungen anbietet.

Während Banken positive Kundenerlebnisse auf altbewährten Kanälen wie Filialen und Websites bieten, fehlten oft noch positive Kundenerlebnisse bei den immer beliebteren digitalen Kanälen wie Mobile Banking und Chatbots/Sprachassistenten. Neue Akteure adressieren vor allem Basisprodukte wie Zahlungsverkehr, Karten und Bankkonten. Hier laufen die Banken am stärksten in Gefahr, ihre Kunden an die neuen Wettbewerber zu verlieren. Banken sollten sich daher auf die ganzheitliche Finanzsituation des Kunden statt auf einzelne Bankprodukte konzentrieren.

Banken müssen kreativer werden

Die Transformation zu einem effizienten Dienstleister in der Open-X-Ära, der nah am Kunden und dessen Kundenerlebnis steht, erfordere eine effektive Zusammenarbeit mit FinTechs sowie den Schritt hin zur kreativen Bank. Es gelte für Banken bei der Wahl ihrer Partner strategisch diejenigen auswählen, die das eigene Produktportfolio ergänzen, die Servicequalität verbessern, den Ertrag steigern und zu einer vertrauensvollen Zusammenarbeit in der Lage sind.

Open Banking helfe Finanzinstituten dabei, ein nahtloses und integriertes Kundenerlebnis zu kreieren, das für die Bindung und Zufriedenheit der Kunden entscheidend ist. wenn die Einführung von Open Banking langsamer als erwartet verlaufe, gehören Open Banking und dessen Weiterentwicklung zu Open X zu den besten Möglichkeiten für Banken, in der immer wettbewerbsintensiveren Finanzdienstleistungslandschaft konkurrenzfähig zu bleiben. Banken müssten sich jetzt auf die Zukunft vorbereiten, sonst drohten verpasste Chancen und niedrigere Marktanteile.

Der Einstieg in Open X bedeutet, dass Banken ihre grundlegende Herangehensweise und Perspektive auf ihr Geschäft ändern müssen. Sie müssten den Fokus auf konkrete Einzelprodukte verlassen und sich stattdessen auf das Gesamterlebnis der Kunden konzentrieren. Banken sollten sich dem gemeinsamen Markt nähern, indem sie Partnerschaften suchen, anstatt sich auf ihre eigenen isolierten und internen Innovationen zu konzentrieren.

Letzten Endes würden die Banken erfolgreich sein, die ihre eigenen Fähigkeiten richtig einschätzen und rechtzeitig die Partnerschaft mit FinTechs wie auch Akteuren aus anderen Branchen eingehen.

Infografik: Herausforderungen im Retail Banking 2019

Die folgende Infografik stellt einige der wichtigsten Ergebnisse der Studie im Überblick dar:

Personalisierung und eine bessere Kundenerfahrung sind wesentliche Herausforderungen im Retail Banking 2019.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.