Ein aktuelles Whitepaper zeigt, wie Konsumenten ihre wichtigsten Finanzdienstleister bewerten und was sie sich in der Zukunft von ihren Finanzdienstleistern wünschen. Banken müssen handeln, um ihre Bedeutung zu sichern.

Das Verhalten von Kunden und Konsumenten ändert sich. Der Kunde von heute ist u.a. selbstbewusst, preissensibel, serviceorientiert und vernetzt. Studien zu aktuellen Trends und Entwicklungen beim Kundenverhalten finden Sie im Bank Blog.

© Shutterstock

Partner des Bank Blogs

Digitalisierung und Regulierungen wie PSD2 öffnen den Bankensektor für neue Wettbewerber. Damit treten neue Anbieter und andere Finanzdienstleister in direkte Konkurrenz zu traditionellen Banken. In der Folge verschärft sich der Wettbewerb und Banken stehen vor neuen Herausforderungen. Etablierte Institute müssen nicht nur ihre Gewinnmarge gegen Nicht-Banken mit innovativen Geschäftsmodellen verteidigen, sie müssen auch weiterhin die Kosten für den Erhalt ihrer gewachsenen Bankeninfrastruktur tragen.

CGI, Anbieter von IT- und Geschäftsprozessdienstleistungen, hat vor kurzem 2.250 Kunden in 9 Ländern – darunter auch Deutschland, Frankreich und USA – zu den Anforderungen an ihre Bank befragt. Die Studie zeigt, wie Konsumenten ihre wichtigsten Finanzdienstleister bewerten und was sie sich in der Zukunft von ihnen wünschen.

Wechselbereitschaft zu Mehrwertanbietern nimmt zu

Laut der Studie ist jeder zweite Anleger bereit, seine Finanzgeschäfte Nicht-Banken anzuvertrauen. Die Wechselbereitschaft nimmt vor allem dann zu, wenn diese ein breites Angebot an Mehrwertdiensten offerieren. Dazu zählen Beratung, Belohnungsmodelle und persönliches Finanzmanagement.

Verbraucher wünschen sich innovative digitale Services. So sehen beispielsweise 33 Prozent einen Mehrwert in Robo-Advice und 80 Prozent sind an Services interessiert, die mehr Schutz vor Betrug und Identitätsdiebstahl bieten.

Weitere zentrale Ergebnisse:

- 73 Prozent der Verbraucher würden auf Zweit- oder Drittkonten verzichten und nur ein zentrales, mit einer mobilen App verbundenes Bankkonto nutzen, über das alle Zahlungen abgewickelt werden.

- 40 Prozent der Verbraucher ist es gleichgültig, wo ihr Geld verwahrt wird, solange sie Zugriff darauf haben.

- 43 Prozent der Verbraucher bevorzugen einen einzigen mobilen Bezahlservice für alle Konten, statt einen für jedes Konto.

Hausbank mit Vertrauensbonus

Welchen Dienstleister Verbraucher letztlich wählen, ist jedoch unterschiedlich. Für Kunden ist und bleibt Sicherheit dabei das wichtigste Thema. Das verschafft vor allem den Banken einen Wettbewerbsvorteil, die mehr in den Schutz ihrer Infrastrukturen investieren und Sicherheitsstandards aufbauen.

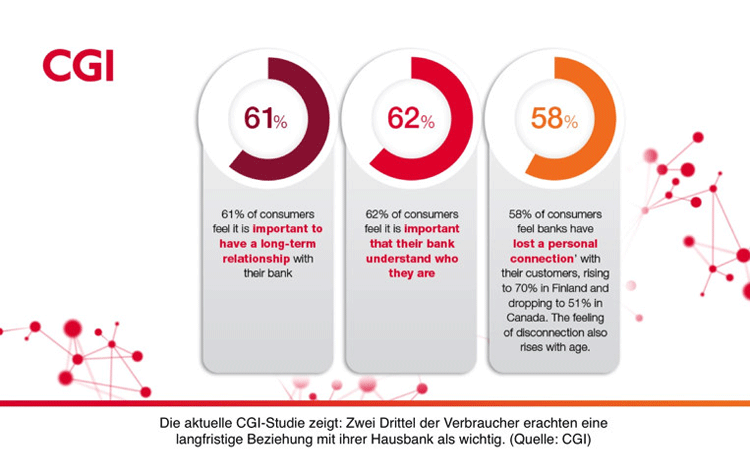

Verbraucher setzen daher weiterhin großes Vertrauen in traditionelle Privatkundenbanken. Zwei Drittel der Konsumenten erachten eine langfristige Beziehung mit ihrer Hausbank als wichtig. Und 61 Prozent der Kunden vertrauen ihren Banken bei Transaktionen, der Anlage und dem Schutz ihres Geldes.

Eine langfristige Beziehung zur Hausbank ist vielen Kunden wichtig.

Allerdings geben zwei Drittel der Verbraucher an, keinen persönlichen Kontakt mehr zu ihrer Bank zu haben. Und obwohl die Mehrheit der Kunden es weiterhin vorzieht, neue Services von ihrer derzeitigen Hausbank zu beziehen, ist die Zahl innerhalb der letzten zwölf Monate um fast 15 Prozent gesunken. Noch überraschender ist jedoch die Tatsache, dass mehr als die Hälfte der Befragten bereit ist, für alltägliche Bankdienstleistungen wie die Beratung zu Finanzprodukten oder die Klärung einer Betrugs- oder Sicherheitsangelegenheit zu Drittanbietern zu wechseln.

Mehrwertdienste und neue Geschäftsmodelle

Banken sollten, so die Studie, kundenorientierte Strategien entwickeln, die relevante und personalisierte digitale Dienste mit persönlichen Serviceleistungen wie Kundengesprächen – ob in Filialen, per Telefon, Video oder Chat – kombinieren. Angesichts der Tatsache, dass mehr als die Hälfte der Verbraucher bereit ist, für Mehrwertdienste zu neuen Anbietern zu wechseln, ist es notwendig, auf diese Kundenbedürfnisse zu reagieren. Banken sollten ihren Kunden daher Mehrwertdienste bieten und neue Geschäftsmodelle entwickeln.

Banken, die eine ganzheitliche Vertriebsstrategie anbieten, bei der digitale und persönliche Dienstleistungen gleichermaßen abgedeckt werden, haben gute Chancen im Wettbewerb. Traditionelle Banken müssen daher bei Service und Innovationskraft zulegen, um in dem immer stärker umkämpften Wettbewerbsumfeld bestehen zu können.

Optionen dazu sind offene Schnittstellen und Partnerschaften mit Drittanbietern, darunter auch FinTechs und etablierte Technologieunternehmen. Dadurch lassen sich neue Möglichkeiten optimal ausschöpfen und die Erwartungen der Kunden besser erfüllen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.