1822direkt hat vor kurzem ein eigenes „mobile-only“ Girokonto vorgestellt. Was man damit erreichen will und welche Strategie die Direktbank der Frankfurter Sparkasse verfolgt, hat mir deren Sprecher der Geschäftsführung, Manfred Weinel, im Interview erläutert.

Einige Grundfunktionalitäten von 1822Mobile im Überblick

Partner des Bank Blogs

Die Frankfurter Sparkasse hat eine Bilanzsumme von 18 Mrd. Euro, rund 1.900 Mitarbeiter und 80 Geschäftsstellen. Sie belegt damit Rang 4 im Ranking der größten deutschen Sparkassen hinter der Hamburger Sparkasse (Haspa), der Sparkasse Köln/Bonn und der Kreissparkasse Köln. Sie entstand 1989 aus der Fusion der Frankfurter Sparkasse von 1822 mit der Stadtsparkasse Frankfurt. Bis zum Kauf durch die Hessische Landesbank im Jahr 2005 war sie eine der wenigen freien Sparkassen in Deutschland. Neben der Haspa und der Sparkasse Bremen gibt es aktuell nur noch drei kleinere dieser privatrechtlichen Institute in Schleswig-Holstein.

1822direkt ist erste Direktbank einer Sparkasse

Bereits im Jahr 1996 führte die Frankfurter Sparkasse mit der 1822direkt einen eigenen Direktbankvertrieb ein. Die Gründung war in der Sparkassenorganisation nicht unumstritten, bedeutete sie doch eine Loslösung vom Regionalprinzip.

Rechtlich werden die Kunden bei der Frankfurter Sparkasse geführt, technisch liegen Sie bei der Finanz Informatik, dem zentralen IT-Dienstleister der Sparkassen. Der Marktauftritt der 1822direkt erfolgt jedoch selbständig. Das komplette Frontend wie auch die Systeme zur Datenanalyse sind speziell für die Direktbank entwickelt und werden auch dort gemanagt. Die Kundenzahl beträgt aktuell rund 500.000. Sie kommen zum großen Teil nicht nur aus dem Frankfurter Raum sondern – überwiegend – aus den verschiedenen großen regionalen Ballungszentren in Deutschland.

1822Mobile als mobile-only Girokonto von 1822direkt

1822direkt versteht sich selbst als Innovationsführer. Vor kurzem hat die Direktbank mit 1822Mobile ein eigenes mobile-only Girokonto auf den Markt gebracht und ist damit yomo, dem Gemeinschaftsprojekt von zehn anderen Sparkassen, zuvorgekommen. Zudem erscheint die Lösung der Frankfurter deutlich ausgereifter und bietet mehr Funktionen als yomo derzeit in Aussicht stellt.

Im folgenden Video wird 1822Mobile kurz vorgestellt:

Interview mit Manfred Weinel (Sprecher der Geschäftsführung) 1822direkt

Über die Strategie hinter 1822Mobile und den Perspektiven habe ich mich mit Manfred Weinel unterhalten. Er hat die 1822direkt aufgebaut und ist von Beginn an deren Sprecher der Geschäftsführung. Zuvor war er seit 1976 in verschiedenen Vertriebs- und Stabsfunktionen bei der Frankfurter Sparkasse tätig, zuletzt als Leiter des Marketings. Er ist damit nicht nur ein erfahrener Experte für das Bankgeschäft, sondern auch einer der Pioniere des Deutschen Direct Bankings.

Manfred Weinel hat die 1822direkt aufgebaut und ist Sprecher der Geschäftsführung

Der Bank Blog: Wie beschreiben Sie ihr Selbstverständnis als Tochterunternehmen der Frankfurter Sparkasse?

Manfred Weinel: Die 1822direkt wurde von der Frankfurter Sparkasse im Jahr 1996 als Tochterunternehmen gegründet. Die Sparkasse reagierte damit unmittelbar auf die Veränderungen im Bankenmarkt, insbesondere auf das Entstehen von Direktbanken. Mit der 1822direkt möchte die Sparkasse an den guten Wachstumsmöglichkeiten in diesem Segment teilhaben. Die 1822direkt versteht sich als Innovationstreiber innerhalb des Direktbankenmarktes und im Konzern. Die Entwicklung und der Einsatz modernster Technologien sind für uns daher der zentrale Erfolgsfaktor.

Der Bank Blog: Der Frankfurter Sparkasse wird ja innerhalb der Sparkassenorganisation vorgeworfen, mit der 1822direkt das Regionalitätsprinzip auszuhebeln. Was entgegnen Sie den Kritikern?

Manfred Weinel: Für uns wie für alle anderen Teilnehmer gilt, dass im Internet keine regionale Abgrenzung möglich ist. Wir nehmen diesbezüglich keine stärkeren Diskussionen wahr.

1822MOBILE ist eine Investition in die Zukunft

Der Bank Blog: Sie haben mit 1822MOBILE ein kostenloses „Mobile only“-Girokonto vorgestellt. Welche strategischen Überlegungen liegen dem zugrunde?

Manfred Weinel: Über alle Altersschichten hinweg hat die Nutzung des Smartphones signifikant zugenommen. Rund 54 Millionen Deutsche ab 14 Jahren besitzen ein Smartphone, was einer Quote von 78 Prozent entspricht. Mit 1822MOBILE adressieren wir dies und unterstreichen unsere Rolle und Wahrnehmung als Innovationstreiber im Direktbankenmarkt. Mit dem speziellen Angebot 1822MOBILE nehmen wir diese Entwicklung auf und grenzen uns vom Wettbewerb ab. Mit dem frühzeitigen Einsatz einer responsiven Website bzw. eines responsiven Frontends (2014/2015) konnten wir bereits umfassende Erfahrungen sammeln, wie die Bedürfnisse dieser „mobilen Zielgruppe“ bestmöglich zu erfüllen sind.

Der Bank Blog: Warum kostenlos? Wo verdienen Sie mit 1822MOBILE Geld in Zeiten von negativen Zinsen?

Manfred Weinel: Die zweite Frage können Sie derzeit im Prinzip jeder Bank stellen. In unseren Marktanalysen stellen wir fest, dass immer mehr Kunden Bankgeschäfte mit dem Smartphone oder Tablet abwickeln wollen. Uns geht es mit 1822MOBILE darum, an diesem sich abzeichnenden Trend teilzuhaben. Das entspricht auch unserem Selbstverständnis, bei Innovationen vorne mit dabei sein zu wollen. N26 war dann der letzte Anstoß, eine eigene Lösung zu entwickeln.

Der Bank Blog: Sie betrachten 1822MOBILE also vor allem als eine Investition in die Zukunft?

Manfred Weinel: Absolut! Die Entwicklung zu Mobile Banking wird sich nicht von heute auf morgen vollziehen. Für uns ist 1822MOBILE ein Einstieg in diese neue Technologie. Wir beginnen damit zu lernen und wollen diesen Prozess – gemeinsam mit unseren Kunden – für die zukünftige Weiterentwicklung nutzen. Zukünftig werden sicherlich neue Funktionen hinzukommen, ich kann mir aber auch vorstellen, dass einzelne Funktionen wieder wegfallen werden. Das Entscheidende ist, dass wir unsere Angebote an der Nachfrage unserer Kunden ausrichten.

Zielgruppe sind junge und technologiebegeisterte Kunden

Der Bank Blog: Warum ein „Mobile only“-Girokonto und keine App als Ergänzung zum Girokonto?

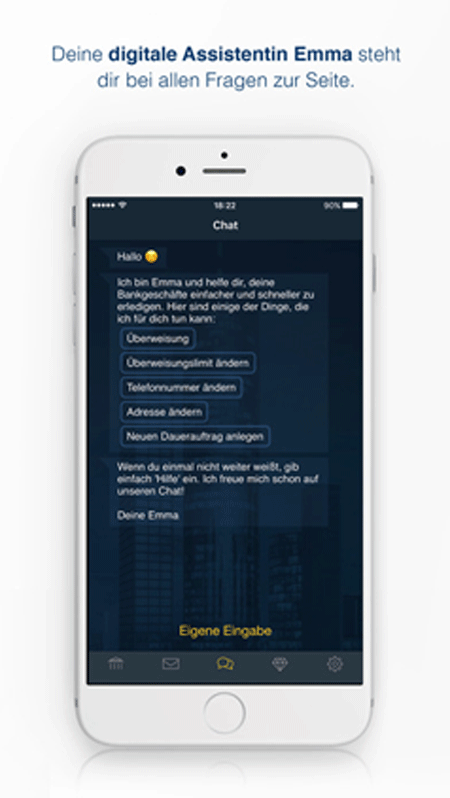

Manfred Weinel: Selbstverständlich ist in unserem Banking-Angebot eine leistungsstarke App enthalten, die den mobilen Zugriff für all unsere Kunden gewährleistet. Mit 1822MOBILE können wir konsequent neue Wege gehen: Wir kommunizieren mit unseren Kunden auf „Du“, gestalten Prozesse durchgehend mobil und haben die Möglichkeit neue Technologien zu verproben, wie unseren Chat-Bot Emma zur digitalen und mobilen Nutzerführung. Wir sind überzeugt, mit diesem speziellen Angebot auf dem richtigen Weg zu sein, neue Interaktionsmöglichkeiten mit einer Bank zu besetzen.

Der Bank Blog: Welche Kundengruppen wollen Sie mit dem Produkt ansprechen?

Manfred Weinel: Mit 1822MOBILE adressieren wir eine junge und technologiebegeisterte Zielgruppe mit hoher Affinität zum Smartphone.

Der Bank Blog: Werden auch Ihre Kunden mit anderen Girokontomodellen und die Kunden der Frankfurter Sparkasse die neue App nutzen können?

Manfred Weinel: Selbstverständlich wird niemand ausgegrenzt. Mit der Nutzung der 1822MOBILE-App ist die Eröffnung eines neuen Girokontos bei der 1822direkt verbunden. Angesprochen fühlen sich technologieaffine Direktbankkunden mit mobilem Nutzerverhalten.

1822direkt versteht sich als agiles Innovationslabor

Der Bank Blog: Wie lange hat die Entwicklung gedauert und wie teuer war sie?

Manfred Weinel: Auch bei der Entwicklung setzen wir auf schlanke agile Verfahren, die Wirtschaftlichkeit und ein einzigartiges Kundenerlebnis vereinen. Von der ersten Idee bis zum Livegang von 1822MOBILE vergingen gut 1,5 Jahre. Die Kosten lagen oberhalb einer Millionen Euro.

Der Bank Blog: War es eine Inhouse-Entwicklung oder hatten Sie Partner?

Manfred Weinel: Die 1822direkt versteht sich als agiles Innovationslabor und war damit über alle Bereiche hinweg an der Entwicklung von 1822MOBILE beteiligt. Auch unsere Kunden haben wir an verschiedenen Stellen in das Projekt einbezogen. Natürlich ist ein so ambitioniertes Projekt ohne externe Partner nicht möglich.

Der Bank Blog: Zehn Sparkassen sind seit einem Jahr dabei, mit yomo ebenfalls ein „Mobile only“-Girokonto auf den Markt zu bringen. Warum haben Sie sich nicht an diesem Gemeinschaftsprojekt beteiligt?

Manfred Weinel: Eine große Stärke der Sparkassen-Finanzgruppe ist die dezentrale Aufstellung. So ist es völlig normal, dass innovative Lösungen aus verschiedenen Richtungen im Markt platziert werden. yomo ist nach allem was wir hören eine gute Sache. Wir freuen uns und sind gespannt auf diese Lösung. Unsere Mobile-Idee ist bereits 2014/2015 bei der Weiterentwicklung unseres Kundenportals entstanden. Wir verfolgen damit konsequent eine ganz eigene Linie.

Klar war, dass die Kunden mehr und mehr auf mobile Lösungen umsteigen und erste Anbieter wie N26 diesen Markt besetzen. Da wollten wir mit vorne dabei sein. Das war die Geburtsstunde von 1822MOBILE.

Der Bank Blog: Können Sie sich vorstellen, Ihre Lösung in das yomo-Projekt einzubringen?

Manfred Weinel: Grundsätzlich prüfen wir laufend Kooperationsmöglichkeiten innerhalb und außerhalb der Sparkassen-Finanzgruppe. Im konkreten Fall „yomo“ stellt sich diese Frage schon aufgrund der Unterschiedlichkeit der IT-Landschaften nicht.

Der Markt soll uns als Technologieunternehmen wahrnehmen

Der Bank Blog: Welche Weiterentwicklungen von 1822MOBILE sind geplant?

Manfred Weinel: 1822MOBILE wird laufend ausgebaut und optimiert, um die Erwartungen der Zielgruppe zu erfüllen. In diesem Kontext wird die Weiterentwicklung der Multibankenfähigkeit (aktuell: Anzeige von Umsätzen und Transaktionen) eine wichtige Rolle spielen. Implementiert wird auch die Möglichkeit in das Ausland zu überweisen. Derzeit arbeiten wir an einem Vertragsmanager bei dem Kunden ihre Verträge digital ablegen und ihre Ausgaben optimieren können.

Der Bank Blog: Sie arbeiten ja bereits in einigen Bereichen mit FinTechs zusammen, so mit dem Kontowechselservice fino, dem Robo-Advisor Vaamo, dem P2P-Dienst CASHLINK sowie dem InsurTech GetSafe. Welche weiteren digitalen Lösungen wollen Sie Ihren Kunden in der nächsten Zeit anbieten?

Manfred Weinel: Wir wollen vom Markt auch als Technologieunternehmen wahrgenommen werden. Selbstverständlich „screenen“ wir dazu permanent die FinTech-Szene, um spannende Innovationen für unsere Kunden zu identifizieren. Prominent adressieren wir derzeit das Thema Multibankenfähigkeit.

Der Chatbot Emma von 1822mobile soll mit Künstlicher Intelligenz angereichert werden

Der Bank Blog: Sie haben mit Emma einen Chatbot in 1822MOBILE integriert. Was kann Emma und welche Weiterentwicklungen planen Sie?

Manfred Weinel: Emma ist ein Chatbot der ersten Generation und kann bereits heute eine Vielzahl von Kundenfragen für unterschiedlichste Geschäftsvorfälle beantworten. Aus der Nutzung lernen wir, was unsere Kunden wollen und erhalten damit auch Hinweise für den weiteren Ausbau.

In diesem Zusammenhang steht das Thema künstliche Intelligenz auf unserer Agenda. Wir werden „Emma“ ausbauen und prüfen die Integration von Sprachassistenten, wie Alexa oder Siri.

Der Bank Blog: Sind P2P-Zahlungen ein Thema für Sie?

Manfred Weinel: Durchaus. Derzeit haben wir unseren P2P-Dienst CASHLINK nur verlinkt. Ziel ist es, dies direkt aus 1822MOBILE heraus zu ermöglichen. Wichtig ist uns dabei, dass P2P-Zahlungen nicht nur an 1822direkt-Kunden sondern grundsätzlich an jedermann möglich werden.

Der Bank Blog: Vielen Dank für das Gespräch.