Die Corona-Krise hat den Ertragsrückgang im europäischen Private Banking beschleunigt. Eine aktuelle Studie skizziert drei wesentliche Auswirkungen und zeigt Perspektiven und strategische Prioritäten für die Zukunft.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

Partner des Bank Blogs

Eine aktuelle Studie der Unternehmensberatung McKinsey hat die Folgen der Corona-Pandemie für das europäische Private Banking und Wealth Management untersucht und zeigt strategische Prioritäten für die bevorstehenden Herausforderungen.

Private Banking hat demnach zwar seine Position als profitabelstes Segment im globalen Bankgeschäft verteidigen können. Dieser Erfolg stößt jedoch an Grenzen und zwingt die Banken zum Handeln.

Private Banking mit abnehmenden Erträgen

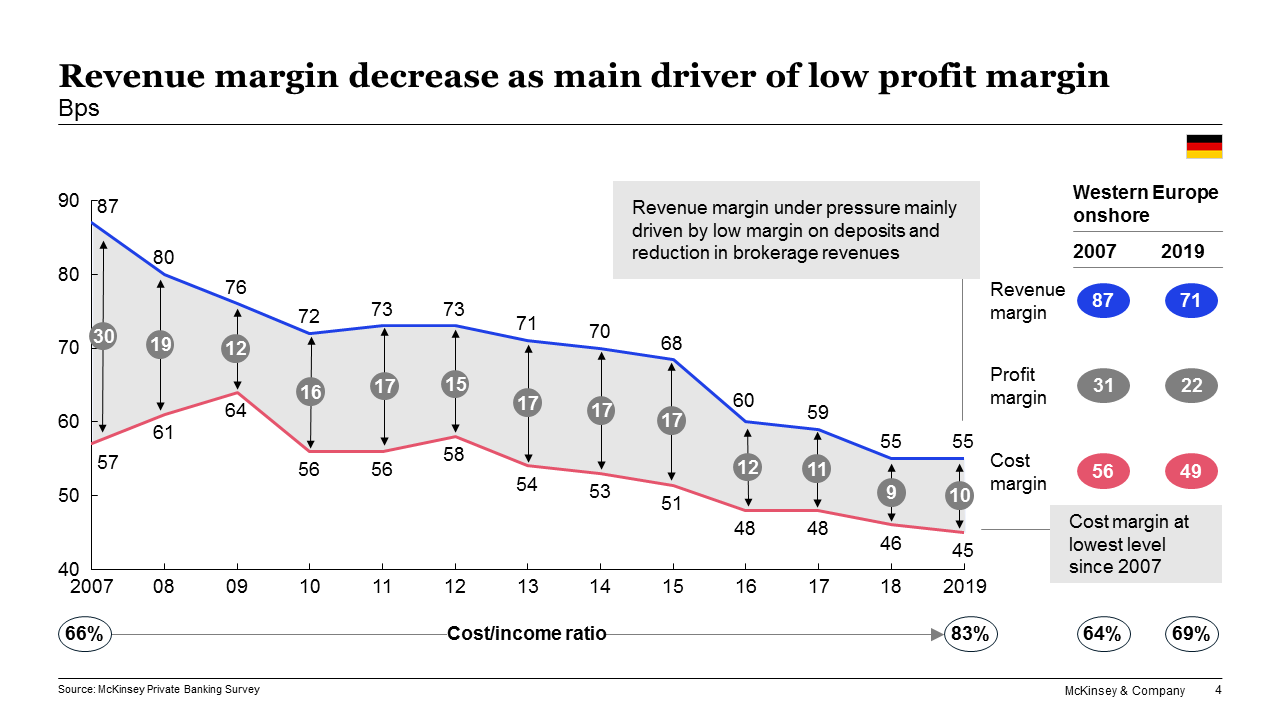

Die Umfrageergebnisse bestätigten einen jahrzehntelangen Trend zur Verringerung der Ertragsmargen. Sie lag 2019 – bezogen auf die Assets under Management (AuM) – auf einem 12-Jahrestief von 21 Basispunkten nach 22 Basispunkten im Jahr 2018 und 35 Basispunkte im Jahr 2007 und damit deutlich unter dem Wert von 96 Basispunkten im Jahr 2007.

Die unzureichenden Maßnahmen zur Kostensenkung führten zu einer steigenden Cost-Income-Ratio, die mit 71 Prozent den höchsten Stand seit 2012 erreicht hat.

Seit 2007 rückläufige Erträge und Gewinne im deutschen Private Banking.

Die Gewinne sind – um 2 Prozent – zum zweiten Mal in Folge gesunken und dies trotz des weiteren Wachstums der AuM aus den aufstrebenden Märkten. Im Jahr 2020 startete der Bereich stabil, was auf zunehmende Handelsaktivitäten während der Krise zurückzuführen war. Dabei fand eine Umschichtung von Aktien in Barliquidität statt, was niedrigere Erträge und eine potenzielle erhebliche Belastung der Einnahmen in den kommenden Quartalen nach sich ziehen dürfte.

Drei Trends im Zuge der Corona-Krise

Im Zuge von COVID-19 lassen sich drei neue und beschleunigte Trends beobachten, die nicht ignoriert werden können:

- Die Zinsen werden auf absehbare Zeit niedrig bleiben und damit Einnahmen aus Zinsmargen begrenzen. Die Marktunsicherheit und die Volatilität bleiben hoch, selbst unter Berücksichtigung der dramatischen Maßnahmen der Zentralbanken. Dies wird den Druck auf Einnahmen und Gewinne weiter verstärken.

- Die Präferenzen der Kunden in Bezug auf Vertriebs- und Beratungskanäle haben sich aus Gesundheits- und Sicherheitsgründen rasant in Richtung digitaler Remote-Lösungen verlagert.

- Der Anteil der Mitarbeiter, die bereit sind, remote zu arbeiten, hat sich im Zuge von COVID-19 auf 80 Prozent verdoppelt.

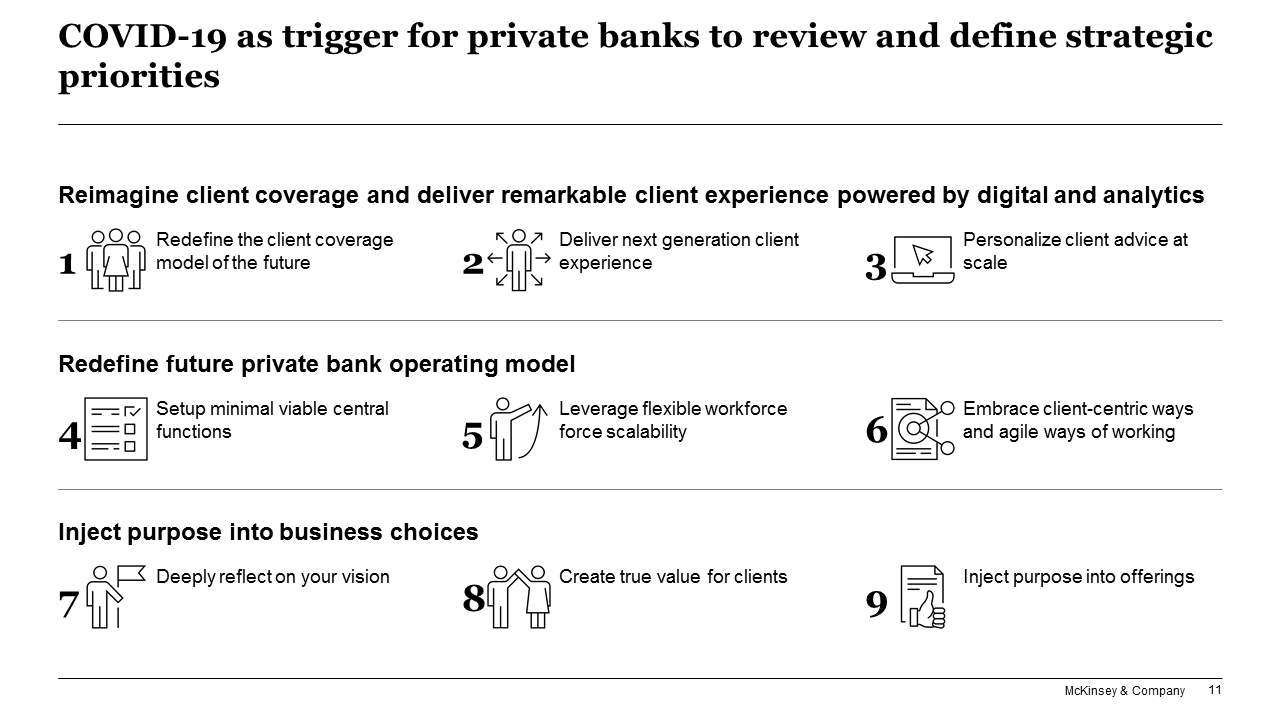

3 strategische Prioritäten für Private Banking

Dies erfordert eine dringend benötigte grundlegende Transformation mit drei strategischen Prioritäten:

- Schnelle Überarbeitung der Kundenbearbeitung und Bereitstellung eines bemerkenswerten Kundenerlebnisses, das auf digitaler Technologie basiert;

- Neukonfiguration des Betriebsmodells; und

- Berücksichtigung eines Zwecks (Purpose) in den Geschäftsentscheidungen.

Drei strategische Prioritäten für das Private Banking.

Obwohl einige dieser strategischen Prioritäten nicht neu sind und einige Banken Fortschritte erzielt haben, wurde die Dringlichkeit infolge der Krise erhöht.

Die Analyse ermutigt die Akteure, klare und ehrgeizige Ziel zu setzen. Dabei komme der Reduktion der Kostenbasis zur Finanzierung zukünftiger Investitionen in neue Geschäftsfelder besondere Bedeutung zu. Es gelte Produktivitätsgewinne zu erschließen und das Ertragswachstum zu fördern und dabei auf einen Prozess der kontinuierlichen Verbesserung zu achten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.