Das Bankwesen steht nicht unbedingt für Quantensprünge in den Bereichen Innovation, Kundengewinnung und effektive Digitalisierung. Die Bank Cler, ehemals Bank Coop, gilt hier als Ausnahme und beschreitet seit ihrem Rebranding experimentelle, neue Wege.

Iterative Entwicklung – Zak wurde im Wochentakt gemeinsam mit Kunden weiter entwickelt und hat damit den Nerv der Zielgruppe getroffen

Partner des Bank Blogs

Kennen Sie noch die Bank Coop? Nein – dann geht es Ihnen so wie sehr vielen Schweizer Bankkunden, denn die Bank Coop hatte bis 2017 ein zentrales Problem: sie war bei Privatkunden unter 40 kaum bekannt und verlor daher sukzessive an Kundenbestand.

Aus diesem Grund vollzog die Bank im Jahr 2017 das Rebranding zur „Bank Cler“. „Cler“ bedeutet im Rätoromanischen „klar, einfach, deutlich“ und das ist genau wofür die Bank sich seither bemüht, bei ihren Kunden zu stehen.

Damit der neue Claim auch glaubwürdig mit Leben erfüllt wird und vor allem auch jüngere Kundengruppen erreicht, entschloss sich die Bank Cler, das erste Smartphone-Banking der Schweiz zu realisieren. Während in vielen anderen Märkten Europas Neobanken wie N26 zu diesem Zeitpunkt bereits auf dem Vormarsch waren, war die Bank Cler mit diesem Produktansatz in der Schweiz ein Frontrunner, der mit dem teils radikalen Ansatz viele Gewohnheiten am Schweizer Bankenplatz auf den Kopf stellte.

„Mobile only“ und auf eine Micro-Zielgruppe zugespitzt

Im Gegensatz zu vielen Mitbewerbern im Markt reduzierte die Bank Cler ihr digitales Banking auf das Wesentliche – und dieses Wesentliche wurde nicht durch Experten der Bank definiert, sondern durch eine sehr enge Interaktion mit den Zielgruppen, die man erreichen wollte.

Bereits in der Designphase wurden unterschiedliche Micro-Zielgruppen im Detail analysiert und jeweils deren Pains & Gains herausgearbeitet. Um insbesondere bei der Lancierung mit einer sehr präzisen Marketingbotschaft präsent zu sein, hat man sich für die Zielgruppe der „Berufseinsteiger“ entschieden und zwar aus folgenden Gründen:

- Diese Zielgruppe hat nach dem Uniabschluss einen wesentlichen Pain-Point, nämlich dass in unterschiedlichen Lebensbereichen auf einen Schlag viele Vergünstigungen wegfallen (Mobilfunktarif, Versicherungen, Banking etc.) und damit das Leben schlicht teurer wird.

- Daneben haben viele Vertreter der Zielgruppe das Problem, dass sie nicht wissen „wieviel Monat am Ende des Geldes noch übrig bleibt“ – sprich es fehlt ein wirklich einfacher Überblick darüber, wieviel Geld man eigentlich zum Leben verfügbar hat.

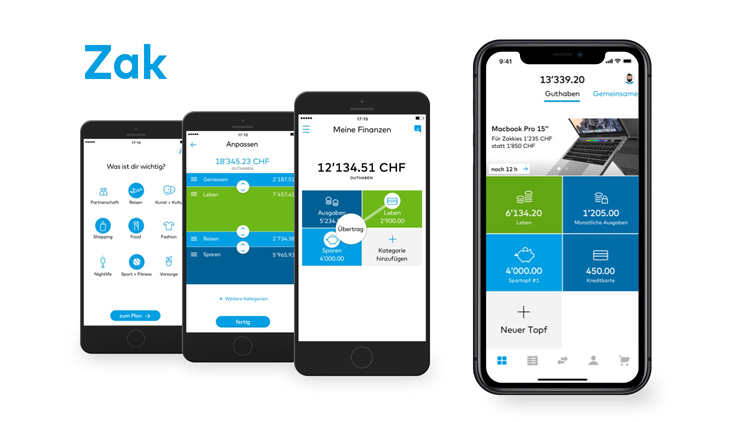

Zak-Töpfe als Killer-Feature – diese machen Mental Accounting digital und schaffen einen einfachen Überblick darüber, wieviel Geld man eigentlich zum Leben verfügbar hat.

Rund um diese zentralen Erkenntnisse wurde der Kern der Lösung geschaffen, eine sehr intuitive Budgetübersicht mit der Möglichkeit einfach per Swipe Geld zwischen sogenannten Töpfen (virtuelle Konten wie z.B. ein Fixkosten-Topf oder verschiedene Spar-Töpfe) zu verschieben. Das Produkt wurde entsprechend dem Nutzugsverhalten der Zielgruppe ausschließlich für Smartphones zugeschnitten, und neben der schnellen und unkomplizierten digitalen Kontoeröffnung umfasste es bereits beim Start einige nützliche Zusatzservices, wie die Möglichkeit von Online-Shopping und einen Chatbot als intelligenter Tippgeber.

Kein „Fire & Forget“ – sondern konsequente Co-Creation

Das Minimum Viable Product (MVP) wurde bereits 9 Monate nach Abschluss der 8-wöchigen Designphase in den Markt gebracht, anders als beim üblichen „Fire & Forget“ Ansatz blieb die Bank Cler aber konsequent an der kontinuierlichen Weiterentwicklung des Produktes dran.

Dies konnte nur deshalb gelingen, weil sich bereits sehr früh erste Erfolgserlebnisse einstellten und somit alle Beteiligten, wie Top Management, IT, Produktmanagement, Marketing und Vertrieb, an das Produkt glaubten. Das bewirkte den Effekt, dass das Projekt von einer teils skeptisch beäugten Initiative zu dem zentralen Zukunftsprojekt der Bank Cler avancierte, auf welches alle Kräfte der Bank ausgerichtet wurden.

Die Ambition der Bank Cler war es, mit Zak den Dreh- und Angelpunkt für ein gesamtes digitales Ökosystem mit zahlreichen Partnern, welche direkt in die App eingebunden sind, zu schaffen. Durch dieses Geschäftsmodell des „Beyond Banking“ eröffneten sich die Bank Cler gleichzeitig viele neue Möglichkeiten.

Konsequente Einbeziehung der Kunden in die Produktentwicklung

Zentral für die weitere Entwicklung und letztlich die Skalierung des Produkts war jedoch die konsequente Einbeziehung der Kunden in die Entwicklung des Produktes, sowie die sukzessive Erweiterung der Micro-Zielgruppe, sprich man erkundete weitere Bedürfnisse und verbreiterte dadurch behutsam und schrittweise das Angebot.

Das Feedback der Kunden war klarerweise nicht immer nur angenehm und es wurden auch sehr viele Ideen am Weg verworfen, die gelebte Offenheit gegenüber den zentralen Anforderungen der User wurde aber letztlich belohnt.

Begleitet von einem sehr experimentellen Ansatz im Marketing, gelang es bereits nach ein paar Wochen einen harten Kern von „Lead Usern“ zu schaffen, welche vom Produkt begeistert waren. Diese halfen der Bank ganz entscheidend dabei, das Produkt sehr nahe an den Bedürfnissen der Zielgruppe zu entwickeln und die Botschaft von diesem neuartigen, sehr attraktiven Angebot weiter zu verbreiten.

Experimentelles Marketing als Schlüssel zum Erfolg

Die Bank Cler setzte entsprechend den Online-Gewohnheiten ihren Zielkunden auf verschiedene, für die Bank damals noch recht neue, Instrumente wie Growth-Hacking-Kampagnen, Referral-Marketing und Influencer-Marketing.

Im Nachgang betrachtet waren insbesondere die Marketing-Maßnahmen mit dem Ziel der Steigerung der Weiterempfehlungen sehr erfolgreich, zumal zunächst die Kundenzufriedenheit – gemessen am Net Promoter Score (NPS) – eine Priorität im Projekt hatte und somit konsequent gesteigert werden konnte. Dies hat eine gute Basis für Wiederempfehlungen geschaffen.

Der Net Promoter Score ist erfolgsentscheidend beim Kampf um neue Kunden mittels Wiederempfehlungen.

Durch unterschiedliche Micro-Kampagnen rund um Referrals, gelang es schrittweise in einen zunehmend viralen Modus zu kommen, wo in der Spitze über 1.200 Neukunden pro Woche das Onboarding für die Zak-Kontoeröffnung positiv durchliefen.

Measure – Learn – Repeat

Erfolgsentscheidend, sowohl bei der Produktentwicklung als auch im Marketing, war ein konsequentes Messen und Tracken der Kennzahlen insbesondere im Acquisition-Funnel – nicht auf Monats-Basis, wie wir das oft sehen, sondern täglich. Genauso wichtig ist die Bereitschaft, sowie die Möglichkeit, auch täglich die Maßnahmen zu justieren, sowohl was bestimmte Prozessschritte als auch den Einsatz der Marketingmittel angeht.

Zum Abschluss des Projekts im vierten Quartal 2019 konnte die Bank Cler mit Stolz behaupten, den Turnaround geschafft zu haben und einen nachhaltigen Trend im Kundenzuwachs initiiert zu haben. Nach 18 Monaten Projektlaufzeit konnte die Bank ein Plus von 15 Prozent bei den Netto-Neukunden vorweisen, was im hart umkämpften Schweizer Bankmarkt durchaus bemerkenswert ist.

Bewegung im Schweizer Bankenmarkt

Schweizerische Mitbewerber unken wohl, dass dies primär durch das Fremium-Modell von Bank Cler Zak möglich war und das Geschäftsmodell damit auf wackligen Beinen steht. Man kann dem entgegenstellen, dass die App-Reviews ein gänzlich anderes Zeugnis ausstellen. Diese zeigen viele sehr zufriedene Kunden, welche Zak gern weiterempfehlen. Zwischenzeitlich haben auch die Schweizer Großbanken versucht mit innovativeren, kostenlosen Basis-Angeboten nachzuziehen.

Die Bank Cler hat mit Zak zweifelsfrei sehr viel Bewegung in den Schweizer Bankenmarkt gebracht. Man darf gespannt darauf sein, wie die Story weiter geht und wie die anderen Mitbewerber, allen voran die Kantonalbanken reagieren werden.