Zahlungsverkehr ist alles andere als langweilig: Experten haben dieses Jahr alle Hände voll zu tun. Die Agenda reicht von internationalen Großprojekten über die Feuerprobe für bestehende Verfahren bis hin zu Neuschöpfungen, die (vielleicht) auch scheitern können.

Aktuelle Themen und Trends im Zahlungsverkehr.

Partner des Bank Blogs

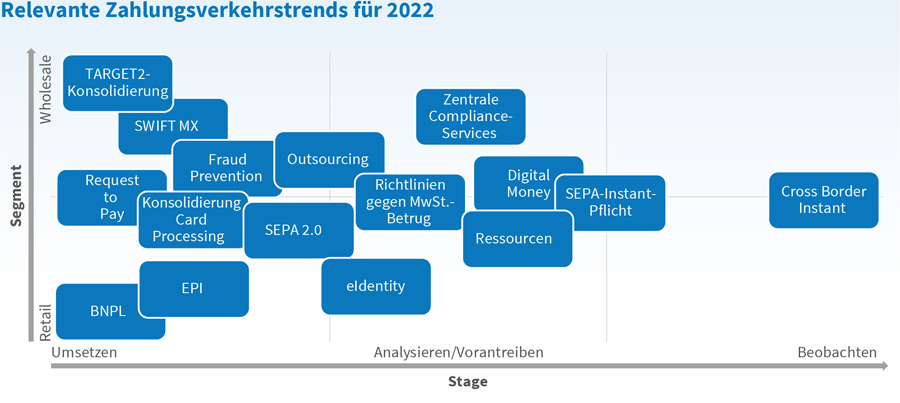

2022 ist es so weit. Nach zwölf Monaten Verzögerung steht im November die Betriebsaufnahme des Projekts TARGET2/T2S-Konsolidierung an, und zwar als Big Bang. Ursprünglich war die Umstellung auf November 2021 terminiert. Aber aufgrund der Covid-19-Pandemie und der verschobenen SWIFT-ISO-20022-Migration vom MT- auf das MX-Format kam der EZB-Rat dem Wunsch vieler Akteure entgegen und verlängerte die Projektlaufzeit. In der Konsequenz starten beide Megaprojekte gleichzeitig: Go-live der TARGET2/T2S-Konsolidierung und Start für die SWIFT-Umstellung. Ist die Branche darauf vorbereitet? Antworten werden die jetzt startenden Nutzertests sowie deren Monitoring durch die Zentralbanken geben.

Immerhin ist die drohende Dreifachumstellung vom Tisch. Denn SEPA 2.0, also die Umstellung der SEPA-Schemes auf die ISO-Version 2019 des ISO-20022-Standards, wird erst 2023 eingeführt. Das verschafft den Instituten mehr Zeit, die sie für Vorbereitungen nutzen können. Trotz dieser Entzerrung bleibt die Agenda dicht gepackt, und es steht keinesfalls fest, dass alle Vorhaben wie geplant ablaufen oder finalisiert werden. Denn neben den drei Großprojekten gibt es für Kreditinstitute im Bereich Payments viele weitere Aufgaben.

Enorme Projektdichte: Die Vorhaben im Zahlungsverkehr sind eng gepackt.

Durchbruch für RTP?

Das Bezahlverfahren Request to Pay (RTP) ist in Europa seit Juni 2021 verfügbar, Anwendungsszenarien gibt es viele. Allerdings zögern Finanzdienstleister mit der Umsetzung und lassen kaum Bereitschaft erkennen, entsprechende Produkte aufzulegen. Warum? Denkbare Ursachen sind mangelnde Nachfrage und wirtschaftliche oder technische Widerstände. So gibt es kein zentrales Verzeichnis, welcher Kunde sein Konto bei welchem Institut hat. Bisher bietet auch nur EBA Clearing passende Prozesse. Hier müssen andere Clearinghäuser aufholen, damit RTP möglichst vielen Zahlungsempfängern und Zahlern zugänglich ist. Für einen reibungslosen Ablauf ist eine technische Lösung für die Zuordnung der Antwortmeldung zur Bank des Zahlungsempfängers der ursprünglichen RTP-Nachricht gesucht.

Viele RTP-Anwendungsfälle fußen auf der Verbreitung von SEPA Instant Payments. Daher ist es interessant, ob die EU-Kommission Instant Payments 2022 für alle Zahlungsinstitute verbindlich macht. Dies könnte durch eine Anpassung der SEPA-Verordnung oder der Payment Services Directive (PSD) geschehen. Status quo Anfang 2022: Ein entsprechender Regulierungsvorschlag wird für den Sommer dieses Jahres erwartet. Nur rund 60 Prozent aller europäischen Zahlungsdienstleister haben das Instant Payments-Scheme gezeichnet. So erfolgen bisher gut zehn Prozent aller Überweisungen im SEPA-Raum auf Basis von SEPA Instant Credit Transfer.

Ungewissheit bei EPI

Die Verbreitung von RTP und Instant Payments ist auch für die European Payments Initiative (EPI) wichtig. Diese steht inzwischen auf ziemlich wackeligen Beinen. So sind in Deutschland nur noch die Sparkassen-Finanzgruppe und die Deutsche Bank an Bord, die Schaffung einer einheitlichen gesamteuropäischen Zahlungslösung als Alternative zu den internationalen Schwergewichten ist fraglich. Strategisch wäre das Scheitern tragisch, Europa dann von US-amerikanischen oder chinesischen Verfahren abhängig. Hier sind Politik und öffentliche Hand gefordert. Eventuell kann eine französisch-deutsche Achse EPI voranbringen.

Eine digitale Ergänzung

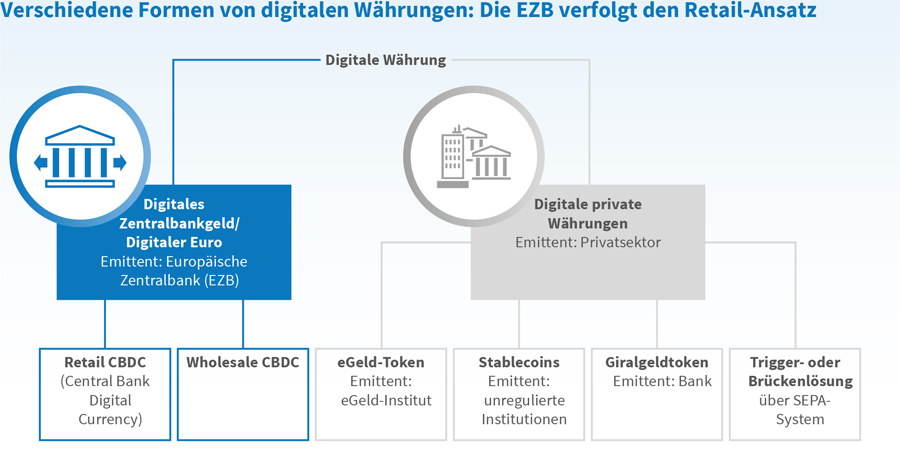

Ein weiteres Vorhaben mit Europabezug ist der Digitale Euro, bei dem aber auch noch viele Fragen der passenden Antworten harren. Was schon feststeht, ist die grundsätzliche Ausrichtung: Er soll das Bargeld nicht ersetzen, sondern ergänzen. Um die Akzeptanz beim Verbraucher sicherzustellen, müssen Anonymität und Sicherheit zentrale Eigenschaften sein. Weiterhin sind Bereitstellung, Verfügbarkeit und Interoperabilität zu beachten. Mit von der EZB-Projektpartie werden vermutlich Geschäftsbanken und Payment Service Provider sein.

Der Digitale Euro ist ein EZB-Projekt. Finanzinstitute entwickeln Alternativen: eGeld-Token, Stablecoins, Giralgeldtoken und Triggerlösungen.

Falls sich das Zentralbankprojekt aber verspätet oder doch nicht umgesetzt wird, muss das keineswegs der Schlussstrich für das digitale Geld sein. Alternativ wäre die Schaffung von auf dem Euro basierten Stablecoins möglich – also digitale Token, die mit einem bestimmten Geldwert unterlegt sind. Hier machen Finanzinstitute 2022 absehbar weiter. Denn nur mit digitalen Zahlungsmitteln kann die europäische Wirtschaft das Internet of Things optimal nutzen. Gerade für die automatisierte Warenlogistik oder Asset-as-a-Service-Modelle sind vollständig autonome Zahlungen in Echtzeit nahezu unverzichtbar.

Dem Betrug ein Bein stellen

2022 wird im Bereich Payments auch weiter an Fortschritten bei der Missbrauchs- und Betrugsbekämpfung gearbeitet. So führt die EU eine Art Steuerdatenhaltung im Zahlungsverkehr ein. Ernst wird es am 1. Januar 2024 mit den neuen Meldepflichten auf Grundlage der EU-Richtlinie gegen Mehrwertsteuerbetrug, um die Mehrwertsteuerlücke in der Union zu unterbinden.

Hinzu kommen weitere Initiativen zur Betrugsbekämpfung – gerade im E-Commerce. Nach einer Untersuchung des Security-Spezialisten Kaspersky konzentrieren sich Kriminelle wieder mehr auf Verbraucher. So hat sich von September bis Oktober 2021 die Zahl der als ePayment-Systeme getarnten Phishingangriffe weltweit mehr als verdoppelt.

Durch die wachsende Verbreitung von Instant Payments nehmen Betrüger vermehrt Echtzeitzahlungen ins Visier. Kriminelle profitieren von veralteten Betrugserkennungstools sowie der Tatsache, dass eine Realtime-Transaktion nur Sekunden braucht, unwiderruflich und nicht stornierbar ist sowie betrügerische Absichten nur schwer oder gar nicht zu erkennen sind. Die Betrüger können dabei überall ansetzen:

- Request to Pay: In Kombination mit Instant Payments bietet RTP zwar mehr Zeit und Daten zur Betrugserkennung. Zugleich entstehen aber auch neue Angriffsflächen.

- Buy now, pay later: Hier werden Realtime-Verknüpfungen von Zahlungsverkehrsanalyse und Kreditscoring notwendig, um steigende Risiken abzuwenden.

- Authorised Push Payment: Betrugserkennung ist mit rein regelbasierten Verfahren kaum möglich, Entschädigungen Kulanzsache.

- Massenzahlungsverkehr: Mit der Etablierung von Instant Payments müssen Systeme echtzeitfähig werden. Dazu gehört Betrugserkennung entlang der Prozesskette.

Zudem bleiben günstige, zentrale und bankenübergreifende Services wie Sanctions Screening oder Know your Customer (KYC) für die Akteure im Markt 2022 weiterhin attraktiv.

Steigerung sicher bei Ressourcen und Kosten

Der Zahlungsverkehr steht durch die Vielzahl der Anforderungen unter Druck. Deswegen werden Kreditinstitute 2022 weiterhin in Outsourcing oder wenigstens in As-a-Service-Lösungen investieren. Dieser Trend wird nicht abreißen, ebenso wenig steigende Preise bei Experten und Dienstleistungen. Und zunehmend wird der Einkauf der Finanzdienstleister vor dem Problem stehen, überhaupt jemanden finden zu können, der die gewünschte Aufgabe übernimmt.

Weiter geht es immer

Dieses und die darauffolgenden Jahre werden den Status quo im Zahlungsverkehr sicher verändern. Am Horizont zeichnet sich überdies schon deutlich Cross-Border Instant Payment ab, also die Abwicklung grenzüberschreitender Zahlungen in Echtzeit. Zudem stehen die Vereinfachung und die Verbesserung internationaler Zahlungen für kleinere Unternehmen und Verbraucher vor der Tür. Die G20-Staaten stoßen diese Thematik an, die nicht zuletzt durch den Erfolg von Anbietern wie Wise an Attraktivität gewinnt. Es bleibt also spannend.