„Wie bezahlen wir in 10 Jahren?“ – diese Frage wird in jüngster Zeit immer häufiger gestellt. Neben natürlicher Neugierde wollen Marktteilnehmer verstehen, auf welches „Payment-Pferd“ sie setzen sollen, um sich zukunftsfähig auszurichten.

Wie werden wir in Zukunft bezahlen?

Partner des Bank Blogs

Payment-Dienstleister werden nicht müde zu behaupten, dass ohne sie die „Welt untergeht“ und Berater, Finanz- Blogger oder Influencer verkünden regelmäßig, dass aufgrund des neuesten Amazon-/Apple-/Google Updates „die Banken und Payment-Anbieter“ quasi tot seien.

„Wie bezahlen wir in 10 Jahren?“ scheint also eine Frage zu sein, an der sich nicht nur schon viele abgearbeitet haben, sondern deren Beantwortung auch sehr stark von der eigenen Motivation beziehungsweise dem eigenen Business abhängig zu sein scheint. Und es ist eine Frage, die sich die Kundinnen und Kunden wohl am allerwenigsten stellen.

Disclaimer: Natürlich mag ich als Geschäftsführer eines Unternehmens der Sparkassen Finanzgruppe ebenfalls ein hohes Eigeninteresse an einer bestimmten Antwort haben – jedoch habe ich sehr stark darauf geachtet, hier primär meine persönlichen Markterfahrungen der letzten 20 Jahre aus dem E-/M-Commerce und der Automobilindustrie, gepaart mit meinem Payment-Markt-Verständnis, einfließen zu lassen.

Schulterblick: Woher kommen wir?

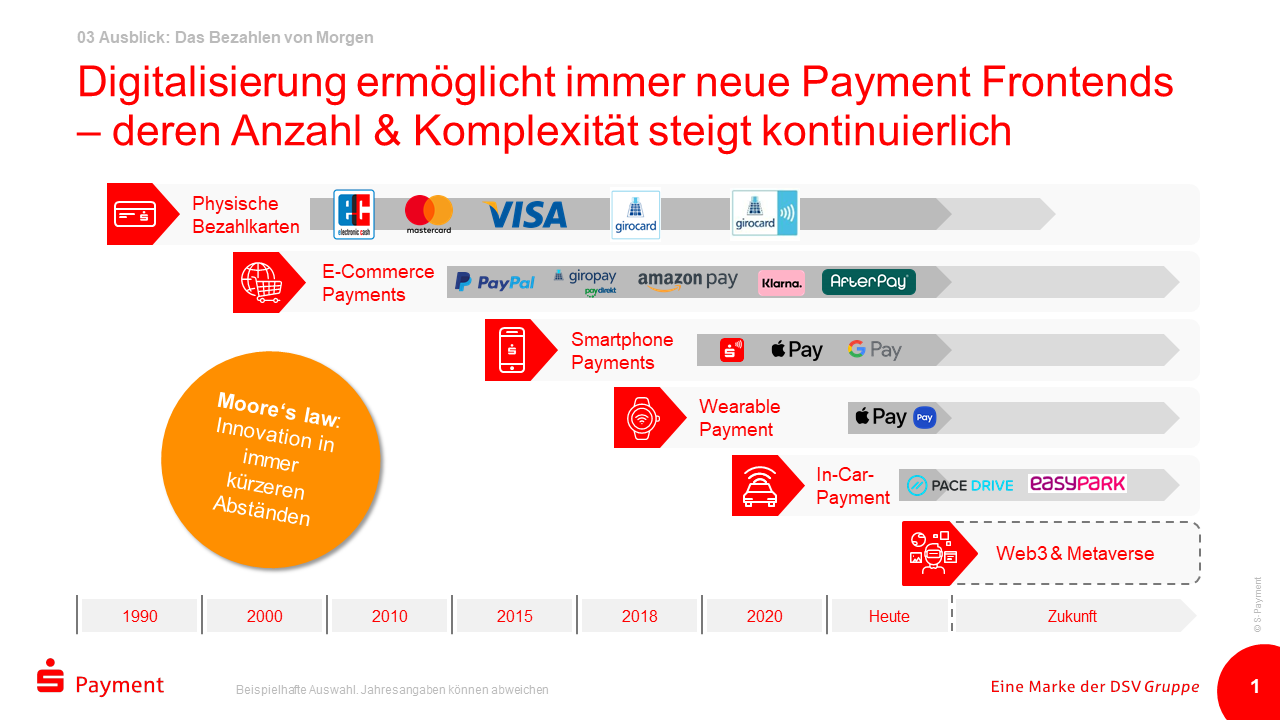

Um die Kernfrage zu beantworten, lohnt sich zunächst ein Blick zurück in die Payment-Geschichte. Denn es ist noch nicht so lange her, dass wir zum Bezahlen mit der Kreditkarte an der Händlerkasse einen „Imprinter“ brauchten, der mit einem lauten „RitschRatsch“ ein Abbild der Kreditkarte mittels Durchschlagpapier erstellte, um die Legitimität einer Zahlung nachzuweisen und die entsprechende Forderung einzureichen. Diese „RitschRatsch“ Geräte waren noch bis etwa zum Jahr 2000 geläufig, das ist gerade einmal 20 Jahre her. Wenn wir uns anschauen, welche Neuerungen seitdem im Markt sind, wird klar, dass die Innovationsgeschwindigkeit im Payment massiv zugenommen hat: Die „RitschRatsch“ Geräte wurden von Terminals abgelöst und diese Terminals haben sich zu wahren Wundermaschinen entwickelt – sie können nicht nur die verschiedenen Schemes in nur einem Gerät abwickeln (wenn der Händler dies möchte), können Guthaben aufladen etc. sondern sie sind dabei auch immer kleiner geworden, funktionieren mit und ohne Kasse, kontakt- und kabellos etc.

Parallel hat sich in dieser Zeit auch im E- und M-Commerce einiges getan – PayPal hat in Deutschland seinen Siegeszug im Payment angetreten, Klarna wurde gegründet und Amazon.de hat über 50 Prozent Marktanteil im E-Commerce gewonnen. Otto.de hat als einer der wenigen klassischen „Katalogversender“ überlebt und einen veritablen Onlineauftritt hinbekommen, Zalando ging an den Start und hat das Konsumverhalten der Deutschen ebenfalls ein Stück verändert mit seiner bedingungslosen Payment- und Retourenpolitik.

Schnelldurchlauf der Innovationen

Was sie alle gemeinsam haben – echte Innovation aus Kundensicht ist primär im „Frontend“ passiert. Also in dem Bereich, den die Kunden sehen, mit dem die Kunden Kontakt haben.

Einfach gesagt: Amazon setzt auf die Lastschrift, Zalando auf die Rechnung und auch bei den Payment-Dienstleistern das gleiche Bild – PayPal hat Anfang der 2000er ein gutes Frontend für die Lastschrift und Kreditkarte geschaffen, als viele Kunden noch massiv Probleme hatten, im Internet einfach und sicher bestellen zu können. Natürlich gab es damals auch schon das Chargeback Verfahren der Kreditkarten wie auch die Möglichkeit, Lastschriften bei den Banken zurückzuziehen. Doch diese Funktionen und Prozesse waren weitestgehend nicht digitalisiert und teilweise den Kunden sogar unbekannt. PayPal hat hieraus sehr geschickt ein Modell gemacht, obwohl (oder gerade weil!) im Hintergrund weitestgehend unveränderte Standardprozesse weiter liefen.

„Gegenbeweis“ – die Anforderung durch PSD2, einen zusätzlichen Sicherheitsfaktor einzuführen, hat sowohl bei PayPal als auch Amazon zu großem Missfallen geführt, weil ihr aus Kundensicht sehr einfacher und optimierter Prozess gestört wurde und zu einem signifikanten Einbruch der Conversion Rate geführt hat (so hört man zumindest im Markt). Amazons berühmter „OneClick Checkout“ galt lange Zeit als das Nonplusultra des Kundenerlebnis, mit nur einem Mausklick einen komplexen Checkoutprozess abzuwickeln. PayPal war mit seinem „Express Checkout“ nahe dran an diesem Optimum und es hat einige Zeit gedauert, bis beide mit entsprechenden Produktanpassungen und Ausnahme(Whitelist-)regelungen wieder aufholen konnten. (Durch den Regulator bedingte) Veränderungen in den Backendprozessen haben bei vielen Akteuren also zu einer Verschlechterung des Kundenerlebnisses geführt, was nicht in echter Innovation bei diesen mündete sondern vielmehr zu Workarounds, um den vorherigen Status Quo (=OneClick Checkout) wiederherzustellen.

Innovation bei Payment-Frontends findet seit Beginn der 90er Jahre in immer kürzeren Abständen statt.

Und das Metaverse?

Aktuell ist die Fragestellung „Wie bezahlen wir im Metaverse?“ natürlich in aller Munde und unabhängig, ob man ein Fan des Metaverse oder eher kritisch eingestellt ist – ein neues Kunden-Frontend entsteht. Tokens wie Solana haben sich schon stark spezialisiert, Payment-Anbieter wie Worldline haben schon Grundstücke im Metaverse gekauft und Demoshops eingerichtet, eigene Coins entwickelt etc.

Da das Metaverse noch nicht flächendeckend etabliert ist und über skalierbare Anwendungsszenarien verfügt, schauen wir doch mal auf ähnliche oder „Vorgänger-“ Modelle wie zum Beispiel das Computerspiel Fortnite. Schon in der 3D-Welt von Fortnite ließen sich digitale Güter wie zusätzliche Spielfiguren und Kleidung kaufen, es wurden digitale Konzerte inklusive Ticketverkauf veranstaltet und noch vieles mehr – all das funktionierte mit den gängigen Bezahlmethoden wie Kredit-/Debitkarte.

Sicherlich können tokenbasierte Payments oder Kryptowährungen zusätzliche Möglichkeiten in der Kundenkommunikation und der Ausgestaltung der digitalen Güter ermöglichen – doch auch hier wird der Großteil der Zahlungen im Hintergrund wieder über die bewährten Zahlmethoden (FIATàKrypto) laufen, die echte Innovation findet im Frontend statt.

Was bedeutet dies für die Zukunft?

Dem Kunden ist es weitestgehend egal, was im Hintergrund passiert, insofern es sicher ist und dem Leistungsversprechen entspricht. Kunden wollen „überall, einfach und sicher“ bezahlen. Nicht mehr – aber auch auf keinen Fall weniger!

Nun ist es aber so, dass – getrieben durch die Digitalisierung – , die Berührungspunkte, an denen ein Kunde zahlen kann, kontinuierlich zunehmen. Nicht zuletzt die Aktivitäten unter der Überschrift „Embedded Finance“ respektive „Contextual Commerce“ haben dazu geführt, dass nahezu jedes Medium, jeder Kommunikationskanal und jede Art von Device zum „Point of Sale“ wird.

Das Smartphone wurde längst um die Smartwatch ergänzt, smarter Schmuck hat sich allerdings noch nicht flächendeckend durchgesetzt (kann aber noch kommen). Mit „Google Lens“ kann ich nicht nur ein Produkt über die Kamera in allen (Android) Handys erkennen, sondern auch gleich dank „Google Shopping“-Integration kaufen. Bei den großen Fastfood-Ketten bestellen und bezahlen die Kunden schon längst an Self Service Automaten („Kiosksystemen“) oder aus der App heraus.

Moderne Banken unterstützen Handyhersteller dabei, jedes NFC-fähige Smartphone zu einem Akzeptanz-Terminal für bargeldlose Zahlungen zu machen und auch Automobile werden mehr und mehr zu „Shopping Devices“ – die Fahrer können nicht nur zukünftig das Parkticket und die Tank-/Charge-Ladung direkt aus dem Auto begleichen, sondern auch Extrafunktionen fürs Auto während der Fahrt nachrüsten – „Functions On Demand“ (FOD).

Schauen wir nochmal zu den Herstellern von Payment-Terminals, so lässt sich ein ähnliches Muster beobachten – während in den letzten Jahren zunächst sehr viel am Formfaktor und der Konnektivität der Terminals gearbeitet wurde, setzen viele neue Modelle nun auf Android als Betriebssystem. Dadurch erweitern sie die Anwendungsmöglichkeiten für Händler enorm, so lassen sich zum Beispiel Warenwirtschafts-/Buchhaltungssysteme oder weitere Services leicht implementieren und mit nur einem Device betreiben. Was jedoch gleich bleibt, sind die Payment-Prozesse im Hintergrund – diese werden weiterhin von den Kredit-/Debitkarten-Schemes in bewährter Manier umgesetzt.

Im zweiten Teil der Kurzserie über das „Bezahlen von morgen – und was sich der Kunde vorstellt“ wird ein Schlaglicht auf das explosionsartige Wachstum neuer und vor allem zusätzlicher Kunden-Frontends geworfen. Vor dem Hintergrund relativ konstant bleibender etablierter Payment-Prozesse gibt er Fingerzeige, wie Banken und Sparkassen diese Entwicklung effizient für ihr Geschäft adaptieren können.