Lange haben die Banken und Sparkassen gezögert, nun wollen sie das Verkaufskonzept „Embedded Finance“ für sich erschließen. Wie man das erfolgreich bewerkstelligt und welche Ziele die Geldinstitute dabei verfolgen, erklärt eine aktuelle Studie.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Das Wiener Fintech Credi2 hat im März 120 Führungskräfte deutscher Banken zum Thema Embedded Finance befragt. Es ging darum, was sich die Banker von diesem Konzept versprechen – und wie sie es angehen. Eine bevölkerungsrepräsentative Verbraucherumfrage ergänzt die Experteninterviews.

Banken haben Embedded Finance unterschätzt

Demnach räumte jeder zweite Bankenvertreter ein, das Potenzial von Embedded Finance unterschätzt zu haben – während Anbieter wie Klarna, AfterPay oder Amazon sich früh um derlei Produkte und Dienstleistungen bemühten. Ebenfalls jede zweite Führungskraft gab zu, dass man den Trend schlichtweg nicht erkannt habe. Zudem hätten Fachleute, IT-Kapazität und Know-how gefehlt, sodass man abgewartet habe.

Inzwischen habe ein Umdenken stattgefunden: Der Marktführer unter Banken und Sparkassen, die Deutsche Bank, ist mittlerweile in den Markt eingestiegen. Nun wollten auch andere Geldhäuser daran teilhaben, wie es in der Studie heißt: Die Mehrheit der befragten Bankenvertreter habe erkannt, dass sie Strategien für Embedded Finance entwickeln sollten, um Händler und Konsumenten zu gewinnen. 90 Prozent der Führungskräfte gaben an, dass schnelles Handeln entscheidend sei.

Es geht um Daten und Cross-Selling

Die Schnittstelle, die Embedded-Finance-Produkte öffnen, liefere den Banken eine Vielzahl von Daten – und damit Möglichkeiten im Cross-Selling, kommentieren die Studienautoren. 85 Prozent der befragten Führungskräfte stimmen dem insofern zu, als dass sie die Schnittstelle Embedded Finance für „wichtig“ oder „sehr wichtig“ hielten. Es spiele zudem eine Rolle, dass 80 Prozent der Bankenvertreter fürchten, eine einmal geschlossene Schnittstelle nicht wieder öffnen zu können.

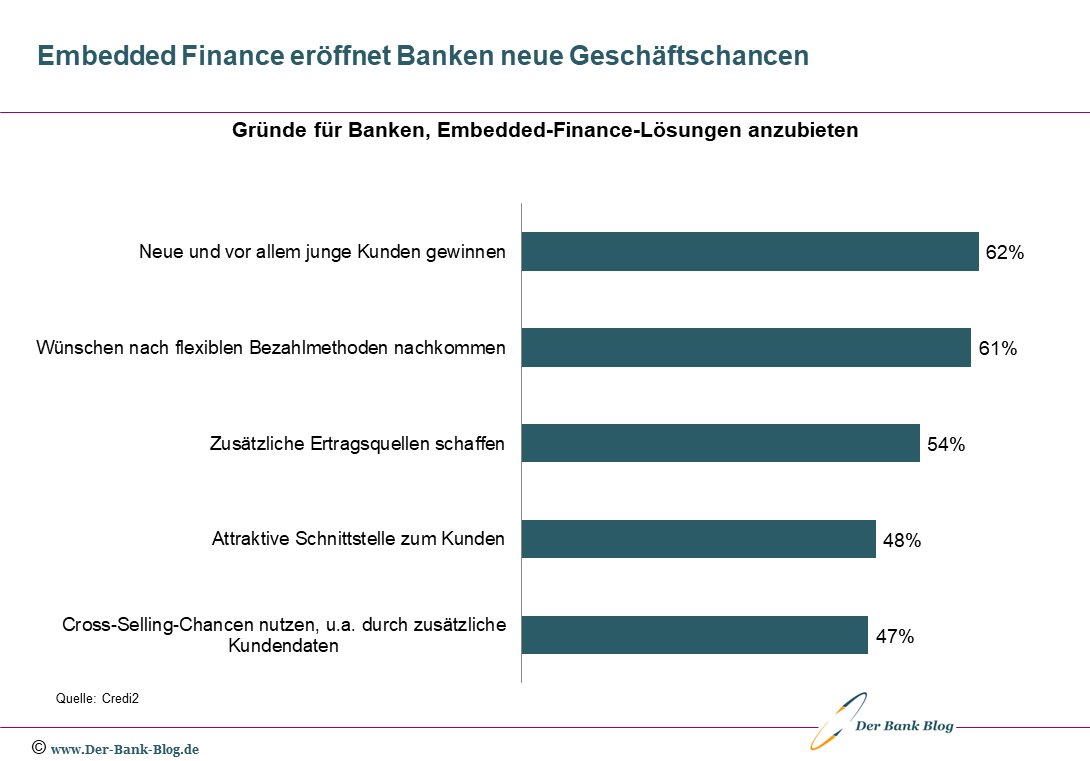

So wollen die Banken Embedded Finance nutzen

Wohin wollen die Banken und Sparkassen mit dem Konzept? Im Fokus steht einerseits die Akquise von Kunden (62 Prozent) – insbesondere von Sprösslingen der Generation Y (Jahrgänge 1980–1996) und Z (Jahrgänge 1997–2012). Zudem wolle man den Wünschen der Kundschaft nach flexiblen Zahlungsmöglichkeiten nachkommen (61 Prozent). 54 Prozent der Bankenvertreter möchten zusätzliche Ertragsquellen schaffen, etwa durch „Buy Now, Pay Later“ (BNPL), „Subscription“ oder „Pay per Use“. 48 Prozent wünschen sich eine „attraktive“ Schnittstelle zum Kunden – 47 Prozent möchten das Potenzial freisetzen, die sich durch Embedded Finance in Sachen Cross-Selling und Daten ergeben.

Vorteile von Embedded Finance für Banken.

Embedded Finance bietet hohe Wachstumsraten

Embedded Finance gelte inzwischen als eines der Top-Themen für den Handel, für Erstausrüster (OEMs) und Banken. Man erwarte bis Mitte des Jahrzehnts Wachstumsraten von durchschnittlich 60 Prozent.

Wollen die Kreditinstitute davon ein großes Stück für sich abschneiden, sollten sie rasch handeln.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.