Viele kleine und mittelständische Unternehmen haben stark mit den Folgen der aktuellen Krise zu kämpfen. Gleichzeitig steigt etwa im Bereich Nachhaltigkeit der Beratungsbedarf. Für Banken eine gute Gelegenheit, in diesem Segment neue Potenziale zu erschließen.

Individuelle Kundenbetreuung ist wichtig im Geschäft mit kleinen und mittleren Unternehmen.

Partner des Bank Blogs

Kleine und mittelständische Unternehmen (KMU) sind nicht nur das viel zitierte Rückgrat der deutschen Wirtschaft. Mit mehr als 99 Prozent der Kunden und fast der Hälfte der Erlöse im Firmenkundengeschäft bilden sie auch für Banken ein bedeutendes Segment.

Allerdings sehen sich Finanzinstitute, die im KMU-Geschäft tätig sind, mit einer äußerst heterogenen Kundengruppe konfrontiert. Mit Erlöspotenzialen sehr unterschiedlicher Größe – durchschnittlich liegen diese bei etwa 5.000 EUR pro Jahr – und meist zwei bis drei Bankverbindungen lassen sie sich kaum wie klassische Corporates betreuen. Aber auch der Retailkundenansatz wird den Bedürfnissen dieser Zielgruppe häufig nicht gerecht. Die Folge: Viele KMU sind derzeit nicht optimal betreut.

Das bietet Banken neue Chancen – vorausgesetzt, es gelingt ihnen, diese Kundengruppe besser zu verstehen, ihr Angebot entsprechend auszurichten und die Unternehmen individueller und dabei effizienter als bisher zu betreuen.

Heterogene Kundengruppe mit hohen Ansprüchen

Was mittelständische Kunden von ihren Finanzpartnern erwarten und wie Banken die Unternehmen unterstützen können, dazu haben wir rund 1.000 KMU befragt. Eines der Ergebnisse: Der Wettbewerb um mittelständische Kunden hat in den vergangenen Jahren deutlich zugenommen. So arbeiten zum Beispiel etwa 14 Prozent der von uns befragten KMU bereits mit einer rein digitalen Bank zusammen. Außerdem denkt rund die Hälfte der Kunden, die dort noch kein Konto hat, über eine Zusammenarbeit mit einem digitalen Anbieter nach.

Auch wenn sich dieser Trend in den nächsten Jahren verstetigen dürfte: Das Potenzial des beratungsintensiven KMU-Geschäfts ist für reine Digitalbanken nach unserer Einschätzung schwerer zu erschließen als für etablierte Anbieter. Durch ihre Markenbekanntheit, die häufig langjährige Zusammenarbeit (auch in Krisenzeiten), ihren Marktzugang und ihr umfangreiches Produktportfolio bringen etablierte Player nach wie vor die besten Voraussetzungen mit. Außerdem profitieren sie davon, dass persönliche Betreuung (41 Prozent) und eine Filiale in der Nähe (42 Prozent) für viele KMU immer noch entscheidend sind, wenn es um die Wahl des Hauptbankpartners geht. In der Krise gilt das noch mehr als im Boom.

Marktentwicklungen schaffen neue Opportunitäten

Was die aktuellen makroökonomischen Entwicklungen angeht, sitzen Firmenkunden und Banken oft im gleichen Boot. So spielt neben der Digitalisierung das Thema Nachhaltigkeit auch bei KMU-Kunden eine immer größere Rolle. Unternehmen müssen ihre Geschäftsmodelle überprüfen und ihre Aktivitäten möglicherweise anpassen.

Banken bietet das die Gelegenheit, sich als kompetente Partner zu positionieren und die Transformation finanziell und beratend zu begleiten – etwa bei anstehenden Investitionen. Allein im Jahr 2020 haben mittelständische Unternehmen rund 22 Mrd. Euro in Klimaschutzvorhaben investiert. 28 Prozent haben in einer Befragung angegeben, in den kommenden Jahren noch stärker in die Anpassung an den Klimawandel investieren zu wollen (Quelle: KfW, September 2021). Mit der Höhe der Investitionen wächst in der Regel auch der Beratungsbedarf.

Passgenauer beraten, effizienter betreuen

Etablierte Banken sollten die Chance nutzen, sich durch Anpassungen ihres Geschäfts- und Betriebsmodells jetzt für KMU-Kunden attraktiver zu machen und die Kundenbetreuung – auch durch systematische Digitalisierung – effizienter zu gestalten.

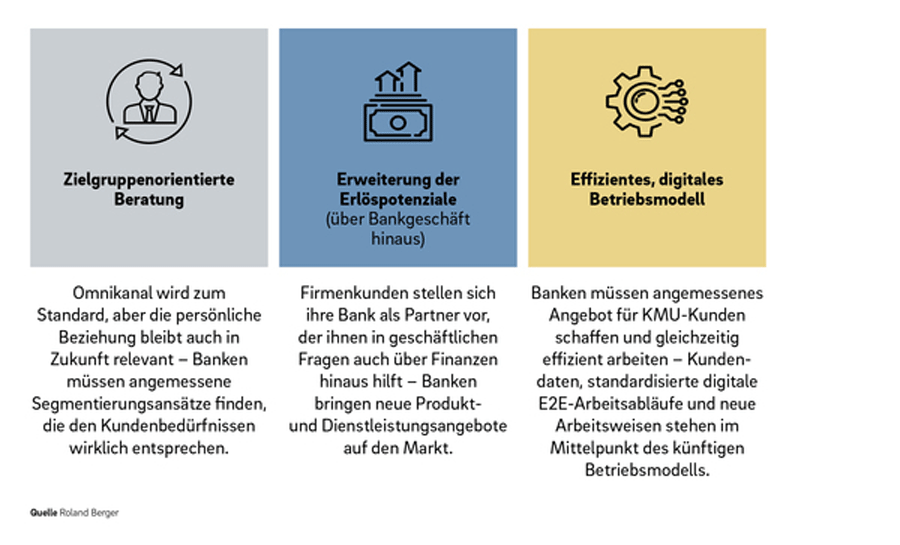

Dies erfordert eine umfassende Modernisierung in allen Bereichen. Konkret sehen wir drei Stoßrichtungen:

- Die Beratung muss deutlich stärker an den spezifischen Bedürfnissen der Zielgruppe ausgerichtet werden.

- Im Bereich Produkt-/ Dienstleistungsangebot sollten die Erlöspotenziale gezielt über das reine Bankgeschäft hinaus ausgeweitet werden.

- Im Betriebsmodell lassen sich mithilfe von Daten und veränderten Arbeitsabläufen in den meisten Fällen große Effizienzpotenziale heben.

Kundenzentriert, digitalisiert und mehr als Banking – Banken müssen ihre Positionierung überdenken.

Weil KMUs oft sehr unterschiedliche Anforderungen an ihr Beratungsmodell haben, können Indikatoren wie Branchenzugehörigkeit und Umsatz die heterogenen Kundencluster kaum ausreichend abbilden. Zeitgemäßes KMU-Banking erfordert daher einen kundenzentrierten Beratungsansatz und neue, mehrdimensionale Segmentierungen. Diese lassen sich durch Anwendung datengetriebener Methoden entwickeln und können neben externen Kriterien auch individuelle Präferenzen abdecken, etwa das Interesse an persönlicher Beratung, die Nutzung digitaler Kanäle oder die gewünschte Produktpalette. Ziel ist die Schaffung möglichst heterogener, an den Bedürfnissen der Kunden orientierter Segmente, für die ein Angebot aus vernetzten und möglichst effizienten Vertriebs- und Servicekanälen entwickelt werden muss.

Für KMUs sind Finanzthemen häufig nicht getrennt von anderen Herausforderungen im Geschäftsalltag. Gleichzeitig können sich KMU durchaus vorstellen, ihre Bank auch jenseits klassischer Finanzthemen zu Rate zu ziehen. Mit einem Portfolio aus eigen- oder fremderstellten Produkten und Dienstleistungen können Banken KMU als Partner bei vielfältigen Hausforderungen zur Seite stehen und gleichzeitig neue Ertragsquellen erschließen. So bieten viele Institute etwa Produktpakete an, die Finanzdienstleistungen mit digitalen Verwaltungslösungen kombinieren. In der KMU-Kundschaft stoßen sie damit auf großes Interesse – und Zahlungsbereitschaft. In unserer Befragung gab ein Großteil der Unternehmen an, mit einem Bankkonto integrierte Verwaltungslösungen nutzen zu wollen.

Ein weiteres wichtiges Feld ist Nachhaltigkeit (ESG). Viele KMU müssen ihre Betriebe in den nächsten Jahren auf Nachhaltigkeit ausrichten. Die Finanzierung hierfür notwendiger Investitionen bietet Banken Opportunitäten. Mit weiterführenden Angeboten wie Online-CO2-Rechnern oder Nachhaltigkeitsratings können sie KMU zusätzlich unterstützen.

Digitale Prozesse erlauben eine effizientere Marktbearbeitung

Neue Vertriebskanäle, Segmentierungsansätze und Produkte machen auch Anpassungen des Betriebsmodells notwendig. Rückgrat des künftigen Betriebsmodells der Banken ist ein leistungsfähiges CRM. Um einen effizienten Omnikanalvertrieb zu ermöglichen, müssen Kundendaten über alle Kanäle hinweg von allen Orten aus und jederzeit verfügbar sein. Außerdem muss es gelingen, aktiver zu werden und Kunden auf geeignete Themen anzusprechen. Dazu müssen Banken anhand vorliegender Kundendaten individuelle Bedürfnisse erkennen, beispielsweise über eine datenbasierte Vertriebssteuerung, die automatisiert kundenspezifische Anspracheanlässe schafft. Um ihre KMU-Kunden möglichst persönlich, zugleich aber effizient zu betreuen, brauchen Banken zudem standardisierte digitale E2E-Workflows.

E-Book „#Wettbewerbsvorsprung“ zum Download

Der Artikel ist Teil einer Serie zu den Möglichkeiten von Banken und Sparkassen, sich einen Wettbewerbsvorsprung im Markt für Finanzdienstleistungen zu sichern. Alle Beiträge sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bislang sind folgende Beiträge in der Serie erschienen:

- Kosten drücken – Kunden gewinnen - Vorsprung durch RegTech

- Silver Ager, die übersehene Zielgruppe

- Wie Regionalbanken in der Baufinanzierung einen #Wettbewerbsvorsprung erzielen können

- Web3-Technologien revolutionieren die Finanzwelt

- Wie Banken im KMU-Geschäft Wettbewerbsvorteile erzielen

- Die Zukunft des Firmenkunden-Kreditgeschäfts

- Auch in der Krise: Nachhaltigkeit mehr als nur ein Kostenfaktor

- Wie Banken beim Zahlungsverkehr wieder einen #Wettbewerbsvorsprung erringen können

- So erzielen Banken Wettbewerbsvorteile mit Daten

Klaus Juchem

Klaus Juchem ist Koautor des Beitrags. Der Bankkaufmann und Betriebswirt ist Senior Partner bei der Unternehmensberatung Roland Berger und unterstützt Banken bei der Strategieentwicklung und der Optimierung von Organisationsstrukturen und Produktportfolios.