Die Weiterempfehlungsbereitschaft ist ein wichtiger Marken-KPI. Eine aktuelle Analyse zeigt, dass die Weitempfehlungsbereitschaft von Bankkunden auch von tiefergehenden Faktoren abhängt, als lediglich der positiven Wahrnehmung des gebotenen Service.

Guter Service alleine reicht für eine Weiterempfehlung nicht aus.

Partner des Bank Blogs

Die Weiterempfehlungsbereitschaft ist ein wichtiges Maß für die Gesundheit einer Marke und stellt nicht selten im Gewand des Net Promoter Score (NPS) ein Kriterium für den Erfolg von Marketingabteilungen und -verantwortlichen dar. Ein häufig genutztes und durchaus probates Mittel zur Steigerung der Weiterempfehlungsbereitschaft ist die Verbesserung von Services und Zusatzleistungen, etwa Incentivierungen. Denn die direkte Erfahrung, die Kunden mit ihrer Bank haben, hat zweifellos einen großen Einfluss darauf, ob sie zufrieden sind oder nicht.

Tiefergehende Einstellungsmerkmale von Kunden beeinflussen Weiterempfehlungsbereitschaft

Doch stoßen hier Marken branchenübergreifend ab einem bestimmten Punkt unweigerlich an Steigerungsgrenzen. Denn nicht jeder zufriedene Kunde wird zum Fürsprecher einer Marke und empfiehlt diese der Familie und Freunden weiter. Ebenso führt nicht jedes negative Erlebnis mit einer Marke zwangsläufig dazu, diese abzulehnen und sich offen gegen sie auszusprechen.

Neben klassischen Opportunitätskosten spielen weitere tiefergehende Einstellungsmerkmale von Kunden eine Rolle bei deren Bereitschaft, sich positiv gegenüber einer Marke zu äußern. Welche Merkmale und Einstellungen dies sind und welche Chancen sich durch eine tiefergehende Kenntnis der Motivation weiterempfehlender Kunden ergeben, haben wir in unserer aktuellen Analyse „Was hinter Weiterempfehlung von Banken steckt“ exemplarisch für den Bankensektor untersucht.

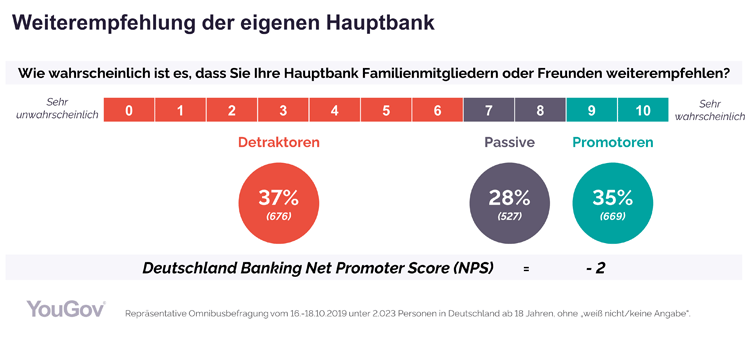

Wie sich Promotoren und Detraktoren identifizieren lassen

Um der Frage nachzugehen, was Promotoren, also diejenigen, die ihre Bank wahrscheinlich weiterempfehlen und Detraktoren, diejenigen, die ihre Bank mit geringerer Wahrscheinlichkeit weiterempfehlen, unterscheidet, haben wir zunächst einmal mit der NPS-Logik mehr als 2.000 Personen in Deutschland repräsentativ befragt, wie wahrscheinlich es ist, dass sie ihre Hauptbank Familienmitgliedern und Freunden weiterempfehlen würden. Die beiden Gruppen der Promotoren und Detraktoren haben wir anschließend analysiert, um mögliche Einstellungs- oder Verhaltensunterschiede aufzudecken, die sich auf die Weiterempfehlungsbereitschaft auswirken können.

Weiterempfehlung der eigenen Hauptbank nach der NPS-Logik.

Die weitergehende Analyse dieser beiden Gruppen zeigt, dass sich Promotoren und Detraktoren deutlich in ihren Ansichten und Einstellungen und Erwartungen unterscheiden.

Eine Nebenerkenntnis des methodischen Setups: der deutsche Banking-NPS liegt bei -2. Die grundsätzliche Weiterempfehlungsbereitschaft in der Branche ist also durchaus verbesserungswürdig.

Lebenseinstellungen als weiterer Einfluss auf die Weiterempfehlungsbereitschaft

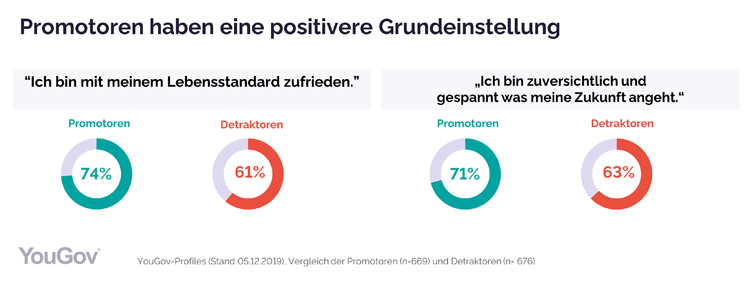

Betrachtet man die Daten, finden sich in vielen Bereichen grundlegenden Unterschiede zwischen Promotoren und Detraktoren. Diese werden beispielsweise beim Thema Lebenseinstellungen deutlich. Promotoren sind glücklicher mit ihrem Leben als Detraktoren. Auch blicken sie zuversichtlicher und gespannter in die eigene Zukunft.

Promotoren sind glücklicher mit ihrem Leben als Detraktoren. Auch blicken sie zuversichtlicher und gespannter in die eigene Zukunft.

Promotoren haben ihre Finanzen besser im Griff

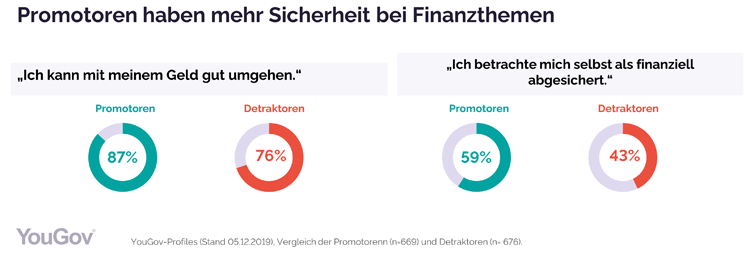

Weiterhin können wir in unseren Daten erkennen, dass Promotoren sich eine höhere Kompetenz im Finanzbereich zutrauen. Auch betrachten sie sich deutlich häufiger als finanziell abgesichert im Vergleich zu den Detraktoren.

Sowohl bei der grundsätzlichen Einstellung dem Leben gegenüber, wie auch der eigenen Kompetenzeinschätzung handelt es sich um individuelle, den Personen inhärente Merkmale. Diese haben einen Einfluss auf das Handeln der Menschen und so auch auf die Wahrscheinlichkeit der Weiterempfehlung. Da es sich um grundsätzliche Einstellungen handelt, mag es nicht ausreichen alleine auf Serviceverbesserungen oder Incentivierung zu setzen, um Promotoren tatsächlich zu einer proaktiven Weiterempfehlung zu bewegen oder Detraktoren – und die hier nicht tiefer betrachteten Passiven – zu Promotoren zu entwickeln.

Promotoren trauen sich eine höhere Kompetenz im Finanzbereich zu. Auch betrachten sie sich deutlich häufiger als finanziell abgesichert im Vergleich zu den Detraktoren.

Personen mit dem positivem Mindset in Kommunikationsstrategie aufnehmen

Vor diesem Hintergrund sollten Marketing- und Kommunikationsabteilungen bei der Suche nach Wegen zur Steigerung der Weiterempfehlungsbereitschaft gezielte Kommunikation an Kunden bzw. potenzielle Kunden mit der passenden Geisteshaltung, bzw. dem Promotoren-Mindset, in den Kommunikationsmix mit aufnehmen. Um die passenden Zielgruppen bzw. Marketing-Personas und die geeigneten Kommunikationswege zu identifizieren, können tiefgehende Zielgruppenanalysen eine Basis liefern. Diese können gleichzeitig als eine Grundlage zur Erstellung geeigneten Contents und von Audiences für eine programmatische Ausspielung der Inhalte dienen.

In Kombination mit den etablierten und klassischen Ansätzen zur Steigerung der Weiterempfehlungsbereitschaft, kann sich so zum einen die Bereitschaft der Promotoren proaktiv Feedback zu geben erhöhen. Zudem bietet eine anhand der Informationen zum Promotoren-Mindset entwickelte Neukundenkampagne die Chance, von vorne herein eher zur Weiterempfehlung bereite Kunden zu gewinnen.

Kunden der Commerzbank und Sparkasse im Vergleich

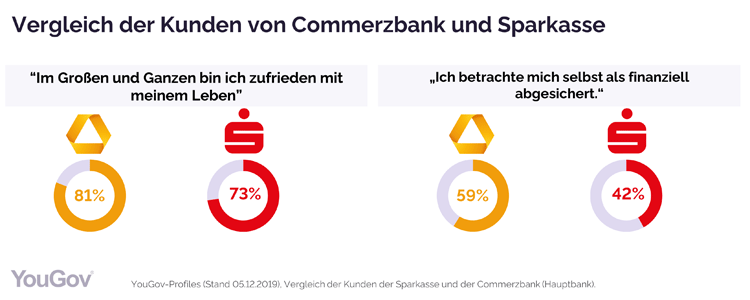

Unsere Analyse zeigt auch, dass sich die Kunden von Banken in Bezug auf ihre Einstellungsmerkmale unterschieden. Vergleicht man beispielsweise die Kunden der Commerzbank mit jenen der Sparkasse, so sind Commerzbank-Kunden häufiger zufrieden mit ihrem Leben und blicken in finanzieller Hinsicht deutlich positiver in die Zukunft. Die Commerzbank kann also bei ihrem Kundenstamm von einem positiveren Mindset ausgehen, welches auch in der Ansprache Vorteile bringen kann.

Commerzbank-Kunden sind häufiger zufrieden mit ihrem Leben und blicken in finanzieller Hinsicht deutlich positiver in die Zukunft als Kunden der Sparkasse.

Studie als PDF

Die vollständige Analyse zum Thema „Was hinter Weiterempfehlung von Banken steckt“ kann kostenfrei unter der Angabe von Kontaktdaten hier heruntergeladen werden. In der Analyse finden sich findet sich neben Informationen über die Zielgruppe der Promotoren über den deutschen Bankensektor hinweg eine Übersicht über die Einschätzung der Lebenszufriedenheit und der finanziellen Absicherung der Kunden von fünf am deutschen Markt tätigen Bankinstituten.

Lisa Inhoffen

Lisa Inhoffen ist Koautorin des Beitrags. Sie arbeitet als Marketing Manager bei YouGov Deutschland und ist dort für die Unternehmenskommunikation zuständig. Sie verantwortet die kommunikativen Maßnahmen rund um das Thema Finanzen und stellt datengetriebene Insights für den Bankensektor zur Verfügung. Zuvor hat sie als freie Journalistin unter anderem beim Handelsblatt, dem Westdeutschen Rundfunk und der Kölnischen Rundschau Erfahrungen gesammelt.

YouGov ist Partner des Bank Blogs

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.