Die Zeiten niedriger Zinsen und billigen Geldes sind vorbei. Die Folgen für die Wirtschaft sind gravierend. Eine Studie zeigt Lösungswege, um auch in Zeiten steigender Zinskosten und sinkender Erträge finanziell handlungsfähig zu bleiben.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

Aufgrund hoher Inflationsraten haben die führenden Zentralbanken weltweit seit dem Frühjahr 2022 kontinuierlich die Zinssätze angehoben. Da die Preissteigerungen hartnäckig bleiben, ist derzeit kein Ende der restriktiven Geldpolitik in Sicht.

Die Auswirkungen auf die Unternehmen sind erheblich, und die deutsche Wirtschaft ist besonders stark betroffen. Deutschland befindet sich überraschenderweise am Ende der EU-Rangliste. Während andere EU-Länder bereits solide Wachstumsraten verzeichnen, prognostiziert das Handelsblatt Research Institute (HRI) in seiner aktuellen Konjunkturprognose für das laufende Jahr einen Rückgang des deutschen Bruttoinlandsprodukts um 0,7 Prozent.

Finanzielle Spielräume in schwierigen Zeiten

Die Beratungsfirma Roland Berger und das Handelsblatt Research Institute haben in einer gemeinsamen Studie die Auswirkungen steigender Zinsen auf Unternehmen untersucht und zeigen auf, welche Maßnahmen ergriffen werden können, um auch in schwierigen Zeiten finanzielle Flexibilität zu erhalten.

Die Experten haben berechnet, dass die Refinanzierungskosten aufgrund des steigenden Drei-Monats-Euribor, der als Referenzzinssatz für viele Verbraucher- und Unternehmenskredite dient, im Jahresdurchschnitt von 1,2 Prozent im Jahr 2022 auf 3,2 Prozent im Jahr 2023 nahezu das Dreifache erreichen werden.

Dies hat Auswirkungen auf die Liquidität und Rentabilität, da gleichzeitig Kostensteigerungen bei Energie, Material und Personal zu verzeichnen sind. Eine der Konsequenzen daraus ist, dass geplante Investitionen in Forschung und Entwicklung zurückgestellt werden, was die Wettbewerbsfähigkeit der Unternehmen beeinträchtigen kann.

Zusätzlicher Druck durch das operative Geschäft

Normalerweise gehen sinkende Zinsen mit einer wirtschaftlichen Abschwächung einher. Die derzeitige Entwicklung verläuft genau entgegengesetzt. Hinzu kommt, dass die Einnahmenseite in der Regel nicht kompensiert werden kann. Im Gegenteil, es entsteht zusätzlicher Druck im operativen Geschäft.

Die Studie basiert auf Daten von über 340 mittelständischen Unternehmen aus Deutschland, Österreich und der Schweiz und zeigt, dass das Betriebsergebnis (EBITDA) im Durchschnitt dieses Jahres um 5,5 Prozent gesunken ist. Bei gleichbleibender Nettoverschuldung führt dies zu einem durchschnittlichen Leverage-Anstieg von 14 Prozent, was das Verhältnis von Nettoverbindlichkeiten zu EBITDA bedeutet.

Sinkende Innenfinanzierungskraft vieler Unternehmen

Gleichzeitig nimmt die Innenfinanzierungskapazität vieler Unternehmen ab. Laut der Studie wird der durchschnittliche Anteil des EBITDA, der im Jahr 2025 für Zinszahlungen aufgewendet werden muss, voraussichtlich bei gut 31 Prozent liegen, während dieser Wert im Jahr 2021 noch bei fünf Prozent lag. Die verfügbaren internen Finanzierungsmittel werden voraussichtlich auf etwa 69 Prozent reduziert.

Mit einem deutlichen Anstieg der Zinsbelastung geraten jedoch auch einst starke Bonitätsbewertungen in Gefahr, was Banken und Investoren zögern lassen könnte, sich an weiteren Finanzierungsrunden zu beteiligen.

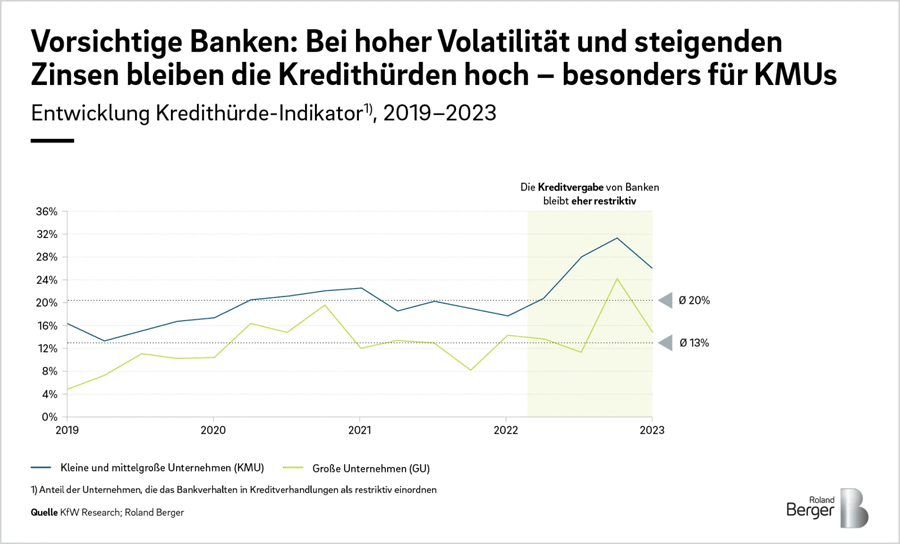

Restriktive Kreditvergabe der Banken

Darüber hinaus ziehen die Banken derzeit ihre Kreditvergabestandards verschärft an und reduzieren somit das Kreditangebot, wie aus dem Bank Lending Survey der Europäischen Zentralbank (EZB) vom Mai 2023 hervorgeht.

Ähnliche Tendenzen zeigt auch der Kredithürde-Indikator der KfW. Gegenwärtig berichtet jeder vierte Mittelständler von einer restriktiveren Kreditvergabe seitens der Banken. Selbst bei Großunternehmen liegen die Werte deutlich über dem langjährigen Durchschnitt. Für bereits hoch verschuldete Unternehmen gestaltet sich die Refinanzierung in der Praxis besonders herausfordernd.

Bei hoher Volatilität und steigenden Zinsen bleiben die Kredithürden der Banken für kleine und mittlere Unternehmen hoch.

Unternehmen müssen Handlungsspielraum zurückgewinnen

Das Management der Unternehmensfinanzierung wird herausfordernder, jedoch keineswegs unmöglich. Um die Ergebnisse und Finanzierungskosten wieder in Einklang zu bringen, erfordert es eine Kombination von kurz-, mittel- und langfristig wirkungsvollen Maßnahmen.

Um den Druck auf die Ergebnisse zu verringern und das Unternehmen widerstandsfähiger gegen Krisen zu machen, können unter anderem folgende Maßnahmen in Betracht gezogen werden:

- Erhöhung der Kosteneffizienz, beispielsweise durch Verhandlung langfristiger Abnahmeverträge mit Lieferanten und die vollständige Weitergabe von Kosten an die Kunden.

- Steigerung der Betriebseffizienz durch eine umfassende Analyse der operativen Geschäftsprozesse.

- Verbesserung der Unternehmenseffizienz durch die Erschließung neuer Kundengruppen und Zielmärkte.

Optimierung von Zinskosten und Eigenkapitalquote

Bei der Optimierung der Zinskosten ist es entscheidend, die Kapitalstruktur den neuen Herausforderungen anzupassen. Dazu können verschiedene Instrumente in Betracht gezogen werden, wie die Umsetzung von Maßnahmen zur Entflechtung von Schulden (Verschiebung von Verbindlichkeiten in separate Gesellschaften, um eine Überschuldung zu vermeiden) oder die Einführung von Pay-in-kind-Vereinbarungen (Verlängerung oder Aufschub von Fälligkeiten oder Zinszahlungen). Wenn diese Maßnahmen nicht ausreichen, kann eine umfassende finanzielle Restrukturierung notwendig sein.

Darüber hinaus sollte geprüft werden, ob die Eigenkapitalquote durch eine Kapitalerhöhung gestärkt werden kann. Mezzanine-Finanzierung oder hybride Anleihen können sinnvolle Alternativen zu Fremdkapital von Dritten sein. Die Nutzung staatlicher Fördermittel oder der Verkauf von Unternehmensbereichen können ebenfalls sinnvolle Optionen zur Entschuldung darstellen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.