Produktinnovationen, wie z.B. eine neue App sind toll. Zumindest aus Sicht der Banken. Kunden sehen das oft nüchterner und die Verantwortlichen wundern sich über den ausbleibenden Erfolg. Dabei gibt es klare Kriterien, wann ein neues Produkt reüssiert und wann nicht.

Nicht alle Innovationen führen zu einem Erfolg.

Partner des Bank Blogs

Eine neue App? Sollten wir machen! Geht doch schnell, oder? Das zumindest scheint eine weit verbreitete Vermutung unter vielen Bankvorständen zu sein. Mal ganz abgesehen davon, dass auch eine App sorgfältig geplant und getestet sein muss, stellt sich nach der Markteinführung oft heraus, dass es schon eine mit vergleichbaren Funktionen gibt.

Die Herausforderung besteht nicht darin, eine gute App auf den Markt zu bringen, sondern eine, die deutlich besser ist, als die anderen am Markt verfügbaren. Aber selbst das reicht für einen Erfolg noch nicht aus. Und im Kern trifft dies nicht nur auf Apps sondern auf jedes Bankprodukt zu.

Erfolgskriterien für neue Bankprodukte

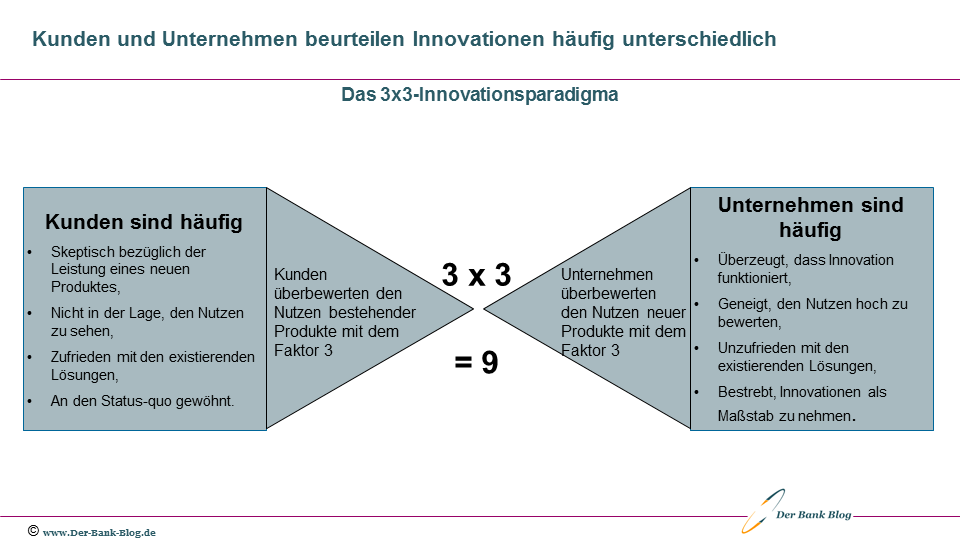

Kunden und Unternehmen bewerten alte und neue Produkte nämlich meist unterschiedlich:

- Kunden überbewerten den Nutzen bestehender Produkte mit dem Faktor 3.

- Unternehmen überbewerten den Nutzen neuer Produkte mit dem Faktor 3.

Im Ergebnis führt dies zum Innovationsparadigma, dass neue Produkte mindestens neunmal besser sein müssen als alte, um (gefühlt) denselben Nutzen wie diese zu stiften. Anders ausgedrückt: Wenn ein neues Produkt Erfolg haben soll, muss es mindestens zehnmal besser sein, als die am Markt verfügbaren Alternativen.

Neue Produkte sollten mindestens neunmal so gut sein wie ihre Vorgänger.

Gelingen kann dies zum Beispiel, indem man sich die Frage stellt, welche Möglichkeiten die Digitalisierung bietet, neue Geschäftsmodelle zu entwickeln, statt nur auf Kostensenkung und Effizienzsteigerung zu fokussieren.

Der „Fluch des Wissens“

In einer perfekten Welt wüssten Unternehmen, dass Verbraucher etablierte Produkte irrational überbewerten, und würden diese Tendenz bereits bei der Planung und Einführung von Innovationen berücksichtigen. Führungskräfte sind aber ebenfalls voreingenommen – zugunsten neuer Produkte. Nachdem sie monatelang, wenn nicht sogar jahrelang an einer Innovation gearbeitet haben, sind sie davon überzeugt, dass ihr Produkt funktioniert. Sie sehen den Bedarf und haben die Mängel bestehender Alternativen meist ausgiebig analysiert. Die gebotenen neuen Funktionen und Eigenschaften werden als fundamental erachtet – die der etablierten Alternativen als nicht wesentlich.

Das resultiert nur allzu oft in einer Überbewertung des Nutzens einer Innovation. Wie die Verbraucher, sind sich auch die Führungskräfte ihrer Vorurteile nicht bewusst. Studien zeigen allerdings, dass es Menschen unmöglich ist, das zu ignorieren, was sie selbst bereits wissen oder für wahr halten, wenn sie die Urteile oder Entscheidungen anderer vorwegnehmen. Daher überschätzen wir z.B. die Wahrscheinlichkeit, dass andere ein Rätsel lösen, wenn wir die Antwort kennen oder die Wahrscheinlichkeit, dass andere ein verstecktes Objekt finden, wenn wir seinen Standort kennen.

Verhaltensforscher nennen dies den „Fluch des Wissens“. Produktentwickler erwarten, dass Verbraucher in ihren Innovationen den gleichen Wert sehen, wie sie selbst. Bleibt dann der Verkaufserfolg aus, ist nicht selten Unverständnis und Schockstarre angesagt.

Produkt- und Verhaltensänderungen ausbalancieren

Wie aber können Banken und Sparkassen Produkte entwickeln, die von Kunden bestmöglich adaptiert werden? Die Beantwortung hat viel mit dem subjektiven Verbraucherverhalten zu tun – insbesondere mit der Psychologie der Verhaltensänderung – als mit objektiver Innovation oder Technologie.

Wichtig ist, die Veränderungen beim Produkt mit den notwendigen Verhaltensänderungen auszubalancieren. Dazu kann z.B. ein schrittweises Vorgehen gewählt werden. „Zehnmal besser“ kann mit zwei größeren („fünfmal“) Verbesserungen oder mit fünf kleinen („zweimal“) Verbesserungen erreicht werden

Zudem können folgende Faktoren die Akzeptanz eines neuen Produktes fördern:

- Kunden ermöglichen, das Produkt risikofrei zu testen.

- Produkte kompatibel zur vorhandenen Situation beim Kunden gestalten.

- Produkte einfach in der Nutzung gestalten.

- Pioniere zur Produktnutzung finden.

- Die erfolgreiche Nutzung für andere sichtbar machen.

Gelingt dies, steht dem Markterfolg einer Innovation wenig entgegen.