Vertrauensschwund

Kaum zu glauben, aber wahr: Das ohnehin kaum noch vorhandene Vertrauen in Finanzinstitute ist in 2012 noch einmal deutlich zurückgegangen, wie verschiedene Studien unabhängig voneinander bestätigen.

Partner des Bank Blogs

Hintergrund

Bereits mehrfach habe ich hier im Bank Blog über das gravierende Vertrauensproblem der deutsche Finanzwirtschaft berichtet und dabei auch Wege aufgezeigt, wie eine Verbesserung erreicht werden könnte.

U.a. habe ich letztes Jahr über eine Studie der GfK zum Thema Vertrauen sowie über den Edelmann Trust Report berichtet.

Beide Studien (sowie einige andere mehr) haben bereits damals ein vernichtendes Bild über das Vertrauen der Menschen in Finanzinstitute gezeichnet.

Weiterer Rückgang in 2012

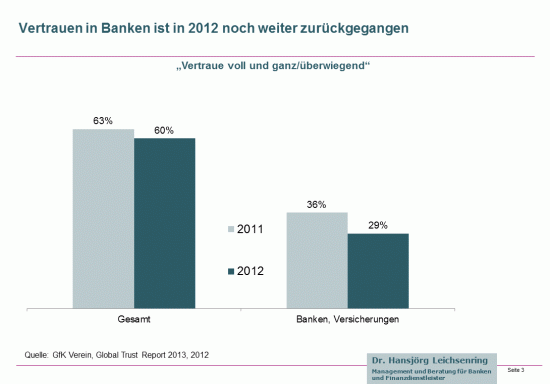

Wie heißt der schöne Satz: „Ich dachte es könnte nicht schlimmer kommen. aber es kam … schlimmer!“. Sowohl die GfK als der neue Edelmann Trust Report belegen einmal mehr dessen Richtigkeit, wie das nachfolgende Schaubild belegt.

Weiterer Vertrauensrückgang in 2012

Im folgenden Video erläutert der Vorsitzende von Edelmann, Ben Boyd, die Ergebnisse für Finanzinstitute.

16 Faktoren für mehr Vertrauen

Edelmann hat die folgenden 16 Antriebsfaktoren für Vertrauen identifiziert und dabei zwischen „sozialer Verantwortung“ und „operativer Effizienz“ differenziert. Überprüfen Sie doch mal kritisch, wie Ihre Bank bei den einzelnen Punkten abschneidet.

Operative Effizienzfaktoren für Vertrauen

- Angebot qualitativ hochwertiger Produkte / Dienstleistungen.

- Offene und transparente Kommunikation über die Geschäftspraktiken.

- Häufige und ehrliche Kommunikation über den Stand der Geschäfte.

- Realisierung konsistenter Renditen für die Investoren.

- Hoch angesehene und weithin anerkannte Führungsspitze.

- Innovator für neue Produkte, Dienstleistungen oder Ideen.

- Rangiert global unter den Top-Unternehmen.

- Arbeitet mit Organisationen und Regierungen bei der Bewältigung gesellschaftlicher Probleme zusammen.

Soziale und gesellschaftlich relevante Faktoren für Vertrauen

- Hört auf Kundenbedarf und -feedback.

- Handelt verantwortlich, wenn es um Probleme oder Krisen geht.

- Stellt den Kunden in seiner Bedeutung vor den eigenen Ertrag.

- Behandelt Mitarbeiter gut.

- Hat ethische Geschäftspraktiken.

- Arbeitet am Schutz und der Verbesserung der Umwelt.

- Berücksichtigt gesellschaftliche Bedürfnisse im alltäglichen Geschäft.

- Kreiert und fördert Programme zur Unterstützung der lokalen Gemeinschaft.

Fazit

Schon beinahe gebetsmühlenhaft stelle ich hier immer wieder das Thema „Vertrauen“ und dessen Bedeutung für die Zukunft der Banken und Sparkassen in den Blickpunkt. Auch heute zeige ich dazu wieder konkrete Ansätze auf, wie an dem Thema gearbeitet werden könnte.

Was meinen Sie? Besteht noch Hoffnung, dass sich die Banken und Sparkassen des Themas annehmen?

4 Kommentare

Kaum zu glauben? Doch, sogar sehr nachvollziehbar. Denn was haben die Banken und Versicherungen für mehr Vertrauen getan? Ein Großteil der Banken weigert sich z.B. weiterhin hartnäckig, den Kunden Kreditbearbeitungsgebühren zu erstatten, obwohl 9 Oberlandesgerichte diese als unzulässig eingestuft hatten (auch der BGH hätte so entschieden, wenn die Revision nicht im letzten Moment zurückgezogen worden wäre). Die Lebensversicherer ignorieren BGH-Urteile, wonach Kunden hätten höhere Rückzahlungen bei Kündigungen erhalten müssen. Das lässt sich beliebig fortsetzen. Vertrauen muss man sich erwerben, man muss was dafür tun. Mit Sonntagsreden ist es nicht getan.

Wohl wahr

Knapp 6 Jahre nach der Finanzkrise beginnend mit der Subprime-Krise gipfelnd mit der Zerfall von Lehman-Brothers und aktuell mit dem S&K Skandal ist es ein ernüchterndes Bild, welches sich abzeichnet. Eine Deutsche Bank propagiert den Kulturwandel und muss sich dabei selbst erst einmal die Wunden aus dem Libor-Skandal und Kirch-Vergangenheit lecken. Die Aufzählung könnte man sicher fortsetzen, m.E. sind die Banken mit sich selbst beschäftigt.

Um auf Ihre Frage zurück zu kommen: Nein die Banken und Versicherungen sind nicht bereit. Vielmehr werden durch Lobbyismus neue Ansätze für eine kundenfreundliche Beratung auf innovativen Wegen mithilfe der Honorarberatung blockiert. Vertrauen wird nicht geschenkt sondern wird erarbeitet und nachhaltig erfüllt. Ein Bruch ist jedoch nicht heilbar! Eine grundsätzliche Veränderung der Geschäftsphilosophie ist unabdingbar, um das Vertrauen wieder zu gewinnen.

So lange, wie 60% der befragten Bankkunden angeben, dass Sie in den zurückliegenden 12 Monaten nicht beraten wurden (bzw. auch kein solches Angebot erhalten haben), ist man mit der aktuellen Kontaktfrequenz bzw. -quote (in Filialbanken) auch oft gar nicht in der Lage, Kunden zu beeindrucken bzw. positiv zu überraschen. Wo ist der Mehrwert einer Filialbank – aus Sicht des Kunden?