Der Zahlungsverkehr steht vor den größten Veränderungen seit Einführung der e-Zahlung. Wenn PayPal mit 21 Millionen potenziellen Kunden am POS ankommt sollten bei etablieren Marktteilnehmern die Alarmglocken läuten. Doch sie scheinen in Schockstarre, obwohl sie das größte Asset der digitalen Welt besitzen.

Angesichts des Wandels im Markt für Zahlungsverkehr müssen die etablierten Marktteilnehmer ihre Positionierung überdenken.

Partner des Bank Blogs

Lange wurde der Wandel im Zahlungsverkehr prophezeit – nun scheint es ernst zu werden. Die PSD2 hat der Markt im Jahr 2018 noch gar nicht benötigt um ereignisreich zu sein und all das gibt nur einen Vorgeschmack auf die Veränderungen, die in 2019 warten.

Symbolisch für diesen Wandel hat mit der Wirecard ein sogenanntes FinTech das Traditionshaus Commerzbank im DAX abgelöst. Google Pay löst im Zusammenspiel mit einer US-Allianz rund um PayPal und Mastercard deutsche Zahlungsdienstleister am Point of Sale (POS) ab. Für den Rest wird Apple Pay eine Alternative darstellen.

Wars’ das erstmal mit Veränderung? Mitnichten, denn für das Jahr 2019 stehen schon tausende registrierte Third Party Provider (TPPs) bereit um die PSD2-Schnittstellen zu nutzen. Man könnte meinen der Zahlungsverkehr sei für die etablierten Zahlungsdienstleister und Banken schon verloren.

Allerdings haben sie ein unvergleichlich wichtiges Asset in der digitalen Welt – Vertrauen. Und das haben die neuen Wettbewerber häufig nicht, die GAFAs eingeschlossen. Und eben dieses Vertrauen kann durch transparente Mehrwertdienste weiter gestärkt werden.

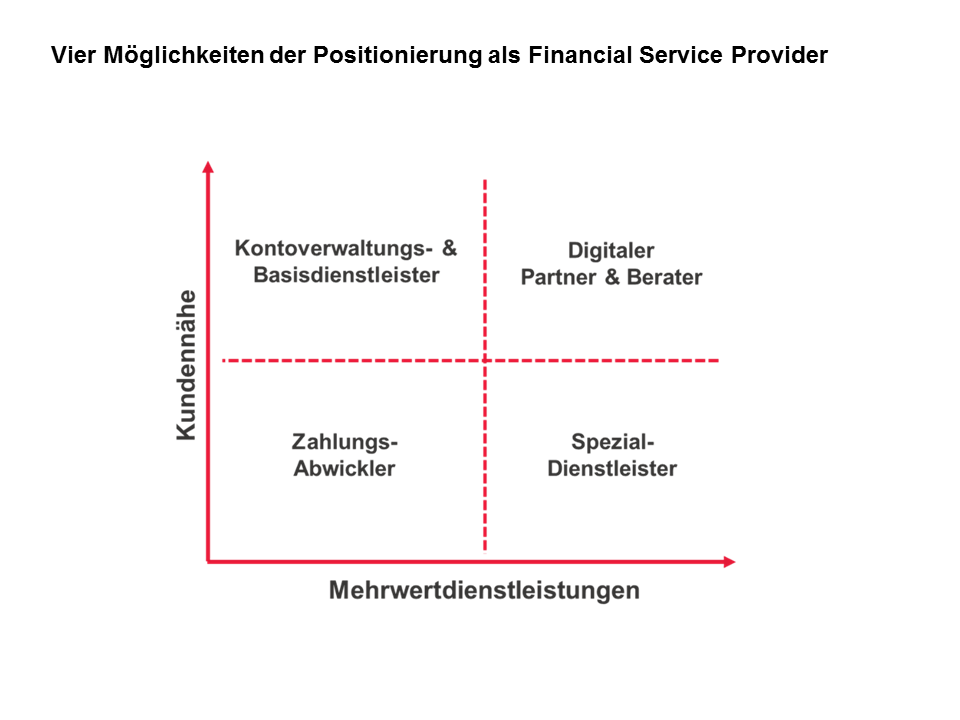

Es wird Zeit, sich zu positionieren

Ein „weiter so“ scheint unter den beschriebenen Aspekten schwierig, wenn man nicht gerade plant der Abwickler für die Innovatoren zu sein – und somit die Kundenschnittstelle verliert. Auch der Fokus auf Spezialdienstleistungen scheint nicht der Königsweg zu sein in einer Zeit, in der Plattformen für den Kunden den Eingangskanal zu Dienstleistungen darstellen. Zwar können Spezialdienstleistungen eine gute Ergänzung zum einem bereits bestehenden Produktportfolio sein, aber als isoliertes Angebot trägt es in der Regel nicht zur Kundennähe bei.

Vier Möglichkeiten einer Positionierung als Financial Service Provider

Eine hohe Kundennähe kann erreicht werden, indem man seinen Kunden das volle Banking-Portfolio anbietet. Als Kontoverwaltungs- und Basisdienstleister sichert man den regelmäßigen Kontakt zum Kunden und bedient damit sicherlich heutzutage auch noch zum großen Teil die Kundenbedürfnisse. In der digitalen Welt erwarten Kunden aber zunehmend mehr von ihrem Zahlungsdienstleister. So kann zum Beispiel aktiv bei der Ausgabenoptimierung unterstützt werden oder der Schutz vor Betrug und Datenmissbrauch über zusätzliche digitale Services als Mehrwert angeboten werden. Als digitaler Partner liefert man somit einen Mehrwert (auch über den Bereich Financial Services hinaus) und stellt durch die Kundennähe das ständige Feedback sicher, um diese Dienstleistungen weiter optimieren zu können.

Warum fällt der Wandel so schwer?

Leichter gesagt als getan – blickt man auf die Herausforderungen der etablierten Wettbewerber, wird einem schnell klar warum der Wandel so schleppend verläuft. Allein die regulatorischen Themen wie PSD2 und DSGVO binden Ressourcen in Form von Geld und Manpower. Hat man die Regulatorik dann umgesetzt ist es im Beispiel PSD2 so, dass schon etliche TPPs vermeintlich nur noch darauf warten, die Märkte der Etablierten zu erobern. Was ist bloß die richtige Strategie – kooperativ, kompetitiv, restriktiv? Darüber hinaus gibt es Konsumententrends, die zum Beispiel die Nutzung von Financial Services grundlegend verändern werden. Plattformen und App-Stores bieten eine Auswahl von Finanzprodukten und Services an.

Dazu kommen der Innovationsdruck und die vielfältigen Möglichkeiten. Big Data, künstliche Intelligent, Virtual Reality, Robo Advisory und viele andere Themen sind vermeintlich der Schlüssel zum Erfolg beim Thema Innovation. Wenn man jedoch keinen Fokus auf ein bestimmtes Thema legt und damit versucht, überall mitzuhalten, wird man bestenfalls Mittelmaß sein. Damit zusammenhängend steht auch die Frage, wie bei künftigen Geschäftsmodellen eine Monetarisierung aussehen kann. Bietet die Bank nun beispielsweise Informationen für Ihre Partner an, muss dieses Wissen in Geld umgewandelt werden. All diese Aspekte führen zu Ungewissheit und erfordern neue Fähigkeiten, in die investiert werden muss.

Synergien schaffen hat die höchste Priorität

In diesem komplexen Umfeld gilt es also Aufwände zu bündeln und die Organisation auf die Herausforderungen der Zukunft vorzubereiten. Es mag paradox klingen, aber im Bereich Financial Services liegen Innovation und Regulatorik häufig eng beisammen.

Zum einen gilt es mit den regulatorischen Veränderungen im Wettbewerb besser zurecht zu kommen als der Wettbewerb. Zum anderen erfordern dieser Veränderungen häufig neue Fähigkeiten, mit deren Hilfe eine Neupositionierung am Markt gelingen kann.

Das beste Beispiel hierfür ist die PSD2 und deren Auswirkungen auf den Markt hin zu Open Banking. Die Skills, die zur Schaffung der verpflichtenden Schnittstellen (Open APIs) benötigt werden, können dem Zahlungsdienstleister eine völlig neue Rolle in der Welt des Open Bankings verschaffen. Entscheidend ist der Umgang mit der Regulatorik.

Will man lediglich das Mindestmaß an Compliance erfüllen, wird man die kritischen Skills nur unzureichend entwickeln. Betrachtet man die PSD2 jedoch als disruptiv und Chance zur Neupositionierung, werden die Investitionen in Compliance gleichzeitig für Innovation und Wettbewerbsfähigkeit genutzt.

Open API und Data Analytics im Kampf um die Kunden

DSGVO und PSD2 – beide Themen sind nicht nur reine Regulatorik, sondern betreffen auch aktuelle Trends und Kundenerwartungen. Der richtige Umgang mit Daten, ob zum Schutz oder um Mehrwerte zu generieren, beschäftigt jeden Konsumenten in der digitalen Welt. Die Öffnung der Bankschnittstellen wird zu einer verbesserten Customer Experience führen und innovative Produkte schaffen. Somit ist es dringend anzuraten die notwendigen Fähigkeiten und die Infrastruktur in beiden Dimensionen zur Neupositionierung aufzubauen.

Die Expertise in open APIs wird helfen künftig effizienter mit Partnern zu kooperieren, schneller neue Zusatzdienste anbieten zu können, Zugriffe auf die eigenen Systeme sicher tracken und autorisieren zu können und letztlich die Monetarisierung von vorhandenen Assets zu realisieren.

Letzteres wird neben der Vermarktung über neue Schnittstellen vor allem durch neue Analysefähigkeiten erreicht. So bietet die PSD2 beispielsweise auch die Möglichkeit selbst als Auslösedienst aktiv zu werden und noch mehr über die eigenen Kunden zu lernen. Mit einem echten Werteversprechen werden Kunden einer Datenanalyse zu einem bestimmten Zweck zustimmen. Das Feedback zu neuen Produkten kann beispielsweise über Text Mining in Social Media in einer neuen Qualität analysiert werden.

Wie geht es weiter?

Die Etablierten werden sich in den vier beschriebenen Quadranten wiederfinden. Während ein Teil von ihnen die PSD2 und den Datenschutz als Anlass nehmen, jegliche Innovationstätigkeit einzustellen und die Schnittstellenöffnung auf ein Mindestmaß zu reduzieren, werden andere konstruktiv mit diesen Themen umgehen und Zusatzdienste entwickeln, die zusammen mit Partnern angeboten werden und damit die eigene Wertschöpfungskette erweitern.

An diesem Punkt haben einige Anbieter dann schon die Kundenschnittstelle verloren und werden ihre Produkte über Plattformen anbieten, von denen sie zunehmend abhängig sind. Diejenigen, die Mehrwerte über das traditionelle Bankgeschäft hinaus entwickeln und die Nähe zum Kunden sichern werden sich als neue digitale Partner etablieren können und das Vertrauen der Kunden weiter kräftigen.