Nach der Hektik rund um die Einführung der neuen EU-Datenschutzgrundverordnung (DSGVO) zeigt sich die Notwendigkeit, Kunden eng und ehrlich in die Nutzung ihrer Daten einzubinden. Banken können in drei Schritten den bestmöglichen Datenschutz ihrer Kunden in einen gemeinsam gehobenen Datenschatz verwandeln.

Datenschutz ist für Kunden von Banken und Sparkassen ein wichtiges und sensibles Thema.

Partner des Bank Blogs

Mehrere Hundertmillionen E-Mails mit Hinweisen zu neuen Datenschutzerklärungen sind deutschen Verbrauchern um den 25. Mai – dem Geltungsbeginn der DSGVO – zugegangen. Mittlerweile ist die Flut solcher Informationen ebenso deutlich zurückgegangen wie das Interesse, noch mehr zum Thema Datenschutz zu lesen. Und auch in vielen Chefetagen dürfte das Thema als „erledigt“ gelten.

Dabei markiert der Geltungsbeginn der DSGVO lediglich den Anfang einer Ära, in der die Datenhoheit wieder an den Kunden zurückfällt. Mit dem einmaligen Versand neuer – oft unlesbarer – Datenschutzerklärungen ist es nicht getan. Datenbasierte Geschäftsmodelle und Dienstleistungen müssen dauerhaft auf ein kooperatives Fundament gestellt werden. Das zeigen auch die Ergebnisse der jüngsten BLC Studie „Datenschutz 2018“.

Mündige Kunden offener für Datenfreigabe

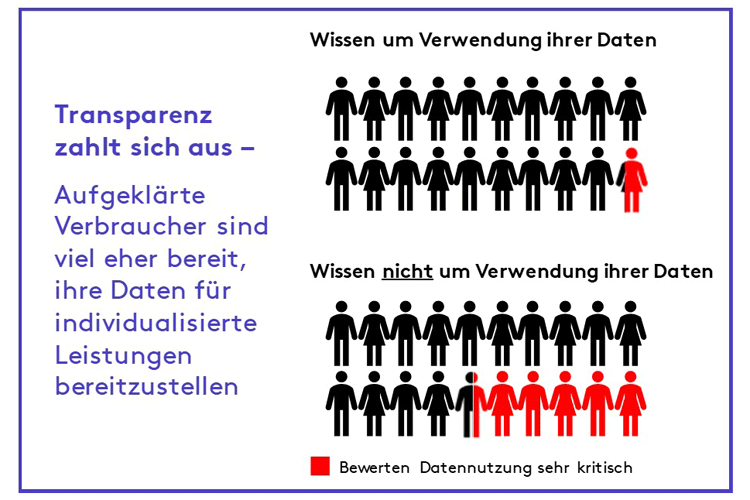

Wie sehr es sich lohnt, die Verbraucher über die Verwendung ihrer Daten aufzuklären, zeigt der Blick auf kostenlose Online-Dienste wie E-Mail, Chatdienste oder soziale Netzwerke: Nahezu jeder Internetnutzer bedient sich mindestens einer dieser Dienste. Gleichzeitig sind sich aber mehr als 40 Prozent der Bevölkerung nicht darüber im Klaren, dass kostenlose Dienste sich durch personalisierte Werbung finanzieren. Und, dass sie dazu die Daten ihrer Nutzer auswerten. Unter den Nutzern ohne Einblick in das Geschäftsmodell ist die Ablehnung dieser Datenauswertung jedoch hoch: Jeder Vierte sieht solche Modelle kritisch und lehnt sie komplett ab. Ganz anders das Bild bei den aufgeklärteren Usern: Hier ist nicht einmal jeder Zwanzigste so ablehnend.

Auch wenn die aufgeklärten Nutzer ihre Daten nicht gänzlich unkritisch hergeben – sie gehen einen bewussten Tausch ein. Daten nicht nur für den kostenlosen Service, sondern auch für bessere Angebote. Denn so nervend personalisierte Werbung sein mag, sie ist aus Kundensicht immer noch besser als komplett an den Kundeninteressen vorbeigehende Reklame.

Wenn Verbraucher wissen, was mit ihren Daten geschieht, erhöht das die Akzeptanz bei der Nutzung von Online-Diensten deutlich.

Transparenz beim Datenschutz lohnt sich

Transparenz lohnt sich also. Sie zahlt sich durch eine erhöhte Akzeptanz aus, Daten für erkennbare Mehrwerte herzugeben. Voraussetzung dafür ist freilich, dass die Anbieter nur die notwendigen Daten erheben und auch wirkliche Mehrwerte liefern.

Diese grundsätzliche Erkenntnis gilt auch und insbesondere für Banken und andere Finanzdienstleister. Sie genießen in puncto Datenschutz nach wie vor das höchste Vertrauen deutscher Verbraucher: Fast drei Viertel vertrauen Banken und Sparkassen in hohem Maß. Das ist auch deswegen bedeutsam, weil Finanzdienstleister diejenigen Daten hüten, die aus Kundensicht mit Abstand am kritischsten sind: Finanzdaten. 72 Prozent der Deutschen sehen diese Daten als „zwingend“ zu schützen an – weit vor Personalien oder gar persönlichen Interessen.

Drei Schritte zum Datenschatz

Wenn Banken diesen hohen Ansprüchen gerecht werden, gleichzeitig aber über die intelligente Auswertung der Kundendaten besser auf die Kundenwünsche und -bedürfnisse eingehende Angebote unterbreiten wollen, sollten sie nacheinander drei Schritte gehen:

1. Wirkliche Datenbedarfe identifizieren

90 Prozent der Deutschen stufen Datensparsamkeit als wichtig ein. Noch bevor die Datenbedarfe den Kunden überhaupt transparent gemacht werden, sollten Banken daher klar definieren, welche Arten von Daten wirklich zwingend benötigt werden. Alles andere ist „Schmuck am Nachthemd“.

Zwingend benötigt heißt: Werden die Daten für eine mehrwertschaffende, konkrete Dienstleistung erfordert?

- Mehrwertschaffend, um sicherzustellen, dass der Kunde – und die Bank höchstens indirekt – von der Analyse der Daten profitiert.

- Konkret, um zu verhindern, dass Daten auf Verdacht oder auf eine möglicherweise in ferner Zukunft denkbare Leistung erhoben werden.

Beide Punkte sind nicht nur aus rechtlicher Sicht zwingend – sie legen auch das Fundament dafür, dass Kunden das Verständnis und die Bereitschaft entwickeln, ihre Daten preiszugeben.

Und noch ein weiterer positiver Effekt lässt sich beobachten: Durch eine konkrete Analyse und Definition der eigentlichen Datenbedarfe wird ein übermäßiges Speichern irrelevanter Daten vermieden. Der Fokus auf die wesentlichen Angaben verschlankt laufende Prozesse und hilft, so manche Datendickichte aufzuräumen.

2. Datenbedarfe formulieren und konkret kommunizieren

Der Kunde will von alldem nichts wissen. Ihn interessieren lediglich drei grundlegende Tatsachen: Welche Daten werden erhoben? Wer nutzt (erhält) seine Daten? Für welchen Zweck und welchen Mehrwert geschieht das? Gerade die Akzeptanz der Datenerhebung ist besonders wichtig für eine gute Beziehung zwischen Bank und Kunde.

Die Hüter der wichtigen finanziellen Daten – die Banken – müssen ihren Kunden durch eine klare Gegenüberstellung der erhobenen Daten und der Erhebungsgründe die Angst vor der „Datenkrake“ nehmen. Transparenz ist das Schlüsselelement. Die benötigten Datenbedarfe müssen ausreichend kommuniziert und erklärt werden. Und das nicht nur anhand langatmiger kleingedruckter Texte in bestem (oder schlechtestem) Juristendeutsch. Sicherlich wird es diese Texte auch geben müssen. Zur wirklichen Transparenz tragen sie aber nicht bei. Besser sind einfache, kurze Texte, Schaubilder oder gar Animationen, die nachvollziehbar die drei Kernfragen der Kunden beantworten: Wer nutzt welche Daten für welchen Zweck?

3. Kunden aktiv ansprechen

Gerade wegen des hohen Vertrauens und der sensiblen Daten in ihren Speichern müssen Banken sich dem Thema behutsam nähern. Sie dürfen Datenschutz dabei aber durchaus auch als Asset begreifen – und nutzen. Etwa, um sich von Akteuren der Digitalwirtschaft positiv abzuheben.

Das heißt etwa, die gut gemachten und verständlichen Erklärungen über die Datennutzung gut sichtbar zu platzieren – und nicht auf der Homepage zu verstecken. Bei allen datengetriebenen Produkten und Dienstleistungsangeboten gehören die Erklärungen in das Blickfeld der Kunden. Um das Vertrauen in die Bank oder Sparkasse ständig durch Offenheit zu fördern, und um dadurch die Akzeptanz der Kunden für die neuen digitalen Dienste zu steigern.

Fazit: Bei Daten auf Transparenz und Vertrauen setzen!

Wenn beide, Kunden und Finanzinstitute durch Transparenz und Vertrauen die intelligente Datennutzung auf ein kooperatives Fundament stellen, wird – aus beider Sicht – aus dem Datenschutz ganz schnell ein wahrer Schatz.

Sebastian Stöcker

Sebastian Stöcker ist Senior Consultant bei Berg, Lund & Company und Ko-Autor des Beitrags. Der studierte Wirtschaftsingenieur begleitet Klienten bei vertriebsstrategischen Fragestellungen im Corporate Banking und bei Herausforderungen im Zuge des digitalen Wandels.