Obwohl die Tokenisierung neue Prozesseffizienzen für Finanzmarktinfrastrukturen verspricht, wird das Potential des Konzeptes kaum genutzt. Abseits der Finanzindustrie eröffnet sie jedoch weitere Innovationspotenziale für Geschäftsmodelle in einer sogenannten Token Economy.

Distributed Ledger Technologien ebnen den Weg in eine Token Economy.

Partner des Bank Blogs

Die Tokenisierung ermöglicht es, Transaktionen effizienter zu gestalten, doch die Adoption in der Finanzindustrie konnte bisher nicht mit der Zahl der angekündigten Projekte Schritt halten. Fehlende Standards, ausbleibende Marktnachfrage und unzureichende regulatorische Rahmenbedingungen sind nur einige Gründe, warum Anwendungsfälle sich in der Pilotphase befinden. Abseits der Finanzindustrie können sich jedoch neue Geschäftsmodelle und Services entwickeln, welche bereits nachgefragt werden.

Die Tokenisierung ermöglicht eine Dematerialisierung von Vermögenswerten

Die Distributed-Ledger-Technologie (DLT) stellt die Integrität von Transaktionen ohne eine zentrale Instanz sicher. Kryptowährungen wie Bitcoin sind hierbei das bekannteste Beispiel, bei dem die Technologie eine Peer-to-Peer-Übertragung eines Nutzers zu einem anderen ohne vertrauenswürdigen Dritten ermöglicht. Basierend auf diesen Prinzipien, hat sich in den letzten Jahren das Konzept der Tokenisierung im Bereich der Digital Assets etabliert. Generell wird hierbei ein Prozess verstanden, bei dem eine eindeutige Referenz als Token auf Basis der DLT abgebildet wird, um so wertvolle Objekte (z. B. Kunstwerke, Immobilien) oder vertragliche Verpflichtungen (z. B. Eigentumsrechte) digital zu repräsentieren. Durch die Ausgabe, Übertragung und Speicherung von Token auf DLT-basierten Plattformen und die zugrundeliegende Trennung von physischem Objekt, Nutzungs- oder Eigentumsrecht als eine Form der Dematerialisierung, wird davon ausgegangen, dass solche Plattformen die Nachteile der heutigen Abwicklung mit konventionellen Infrastrukturen (z. B. erhöhte Kosten und Bearbeitungszeiten) reduzieren.

Insbesondere die Repräsentation von Aktien und Anleihen hat sich hierbei zu einem vieldiskutierten Business Case für die Tokenisierung entwickelt. Die Finanzmärkte könnten also von weitreichenden Auswirkungen auf Effizienz, Zugänglichkeit, Transparenz, Liquidität und Disintermediation profitieren. So schätzt die Financial Times, dass Vermögensverwalter durch DLT-basierte Plattformen beim Handel bis zu 2,7 Milliarden US-Dollar pro Jahr einsparen könnten. Token stellen dabei ideale Wertbehälter für Finanzprodukte dar, da sie einfach geteilt, abgewickelt, gekauft und verkauft werden können.

Auf dem Weg in eine Token Economy

Darüber hinaus wirkt sich das Konzept nicht nur auf bestehende Geschäftsmodelle im Finanzdienstleistungssektor aus. Weil die Tokenisierung grundsätzlich den Wertetransfer und die Aufzeichnung von Transaktionen verändert, kann sie als Wegbereiter für neue Dienstleistungen in einer neuartigen Wirtschaft, einer sogenannten Token Economy, dienen und eine reibungslose Zusammenarbeit und Interaktion in verschiedensten Branchen ermöglichen. Ein physischer Token ist dabei ein bekanntes Konzept aus der Wirtschaft, das dazu dient, etwas anderes zu repräsentieren, und typischerweise in lokalen und geschlossenen Bereichen verwendet wird, wie z. B. Casino-Chips, Gutscheine oder Zugangsberechtigungen, um nur einige zu nennen. In Kombination mit den Vorteilen der DLT können sich Token zu einem Instrument entwickeln, mit dem sich alle erdenklichen Transaktionen abbilden lassen, sodass sich jegliches Eigentums- oder Nutzungsrecht vereinfacht und interoperabel austauschen lässt.

Dabei ist das Konzept nicht primär auf handelbare Tokens beschränkt. In der Logistik können spezifische Non-Fungible Token (NFT) als einzigartiger, nicht austauschbarer digitaler Zwilling zur eindeutigen Abbildung und Nachverfolgung von Arzneimitteln eingesetzt werden und die Transparenz in Produktlebenszyklen erhöhen. Der Zugang zu Dienstleistungen lässt sich als Token programmieren und damit automatisiert einschränken. So kann zum Beispiel ein Nutzer einer Carsharing-Plattform ein Auto mieten, sobald er einen bestimmten Token erworben hat. Unternehmen können begrenzte Token für die Lizenzierung von digitalen Inhalten oder anderen digitalisierten Ressourcen ausgeben. Limitierte virtuelle In-Game-Assets können interoperabel zwischen Videospielplattformen ausgetauscht werden. In virtuellen Realitäten, respektive Metaversen, kann aufgrund der dezentralen Verwaltung kein einzelner Plattformbetreiber die Anzahl dieser Assets nach Belieben erhöhen.

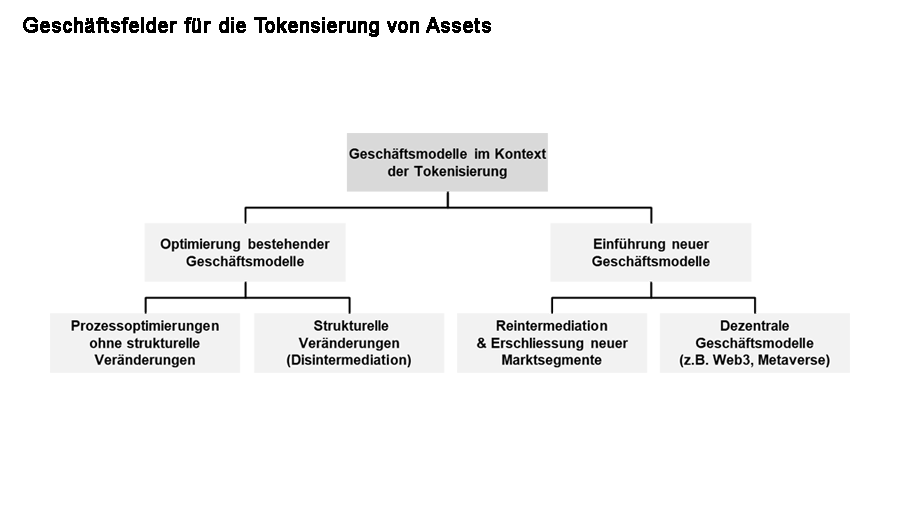

Geschäftsmodelle im Kontext der Tokenisierung

Potenziell lässt sich alles von Kunst über Diamanten und Immobilien bis hin zu Aktien und virtuellen Gütern auf DLT-basierten Plattformen tokenisiert abbilden. Damit stellt sich die Frage nach möglichen Geschäftsmodellen für tokenisierte Assets. Die folgende Abbildung gibt einen ersten Überblick über mögliche Bereiche, wobei grundsätzlich zwischen der Optimierung bestehender und der Einführung neuer Geschäftsmodelle unterschieden werden kann.

Ein Überblick zur Erschließung von Geschäftsfeldern für die Tokensierung von Assets.

In den meisten Fällen ist die Tokenisierung nicht technisch, sondern wirtschaftlich motiviert. Ein gemeinsames Motiv beider Anwendungsbereiche ist die Reduktion von Transaktionskosten durch automatisierte Ausführung und Abwicklung der Transaktionen. Zusätzlich kann die Rolle vertrauenswürdiger Dritter ersetzt und somit die Kosten durch den Wegfall von Intermediären reduziert werden. Folglich kann man hier zwischen Prozessoptimierungen in bestehenden Strukturen und strukturellen Optimierungen unterscheiden, welche die prozessualen Vorteile der Tokenisierung mit Disintermediation kombinieren.

Die Einführung neuer Geschäftsmodelle kann ebenfalls in zwei Bereiche unterteilt werden. Auf der einen Seite bietet die Reintermediation und die Erschließung neuer Marktsegmente Unternehmen die Möglichkeit, sich neu zu positionieren. Bestehende Services, welche zuvor nicht wirtschaftlich waren, können jetzt anderen Zielgruppen zugänglich gemacht werden (z.B. Mikrotransaktionen). Andererseits setzen dezentrale Geschäftsmodelle direkt an den neuen Möglichkeiten der Technologie an. Eine digitale Verknappung in der Nutzung von NFTs, welche nicht durch Dritte innerhalb des DLT-Systems beliebig vervielfältigt werden können, und der Peer-to-Peer-Transfer waren beispielsweise in dieser Form bisher technisch nicht umsetzbar.

Herausforderungen bis zur Massenadoption

Obwohl die Tokenisierung neue Prozesseffizienzen für Finanzmarktinfrastrukturen verspricht, ist die Revolution bisher ausgeblieben. Die Gründe sind vielfältig und decken sowohl technische als auch marktgetriebene und regulatorische Aspekte ab. Technisch muss im Rahmen der Tokenisierung beispielweise eine konsistente Schnittstelle zwischen dem verteilten Ledger und der Außenwelt etabliert werden, um die Funktionalität eines Anwendungsfalls zu gewährleisten und den digitalen Token konsistent mit seinem physischen Gegenstück (z. B. einem Kunsttoken) zu verknüpfen. Hierbei wird beispielsweise gewährleistet, dass der Token einem physischen Objekt eindeutig zugeordnet werden kann, um Rechte und Pflichten durchzusetzen.

Aus regulatorischer Perspektive muss zudem differenziert werden. Die Ausgabe von Token-basierten Wertpapieren muss oftmals die gleichen Anforderungen wie die Ausgabe eines traditionellen Wertpapiers erfüllen. Das führt wiederum zu bürokratischen Hürden (AML, KYC) und der Notwendigkeit von Intermediären. Das Versprechen von geringeren Transaktionskosten kann nicht erfüllt werden. Einsparungen werden nicht an die Kunden weitergegeben und das Angebot an innovativen Produkten mit hohen Renditen für Privatanleger bleibt aus. Zudem sind die erzielten Effizienzgewinne bisher nicht ausreichend, um die Migration auf diese neuen Lösungen attraktiv zu machen. Dezentrale Payment-Lösungen oder Digital Identitäten sind hierbei wichtige Bestandteile, um innovative Anwendungsfälle in der Zukunft im vollen Umfang umzusetzen.

Der Nutzen muss im Vordergrund stehen und nicht die Technologie

Abschließend lässt sich sagen, dass das größte Innovationspotential der Tokenisierung momentan von der Open-Source-Community ausgeht. Projekte, welche Non-Fungible Token und physische Fashion Items mit innovativen Nutzungsrechten verknüpfen, sind nur ein Beispiel für die Möglichkeiten des Konzepts. Die Potentiale einer Token Economy liegen auf der Hand, doch bis zur Massenadoption außerhalb von Early Adoptern und Technologie-Enthusiasten wird wohl noch einige Zeit vergehen. Am Ende werden sich hierbei wohl die Lösungen durchsetzen, bei denen der Nutzen ein Verkaufsargument darstellt und die Technologie im Hintergrund steht.