pixelio.de / Gerd Altmann

Ich arbeite gerade mit zwei der weltweit größten Banken zusammen. Dabei geht es um die Themenbereiche „Innovation und Erlebnisbanking“. Eines der Themen, die dabei unweigerlich zur Sprache kommen, ist das Phänomen der sozialen Medien. Für einige Banken ist dies nur eine weitere von diesen neumodischen „Internet-Ideen“, die derzeit herumgeistern und die Menschen überall aufregen – aber das Bankgeschäft nicht wirklich ändern … oder vielleicht doch?

Partner des Bank Blogs

Bemerkenswert beim Thema „Soziale Medien“ ist, dass vieles von dem, was man spontan damit in Verbindung bringt beim zweiten Hinsehen nicht so ist wie erwartet.

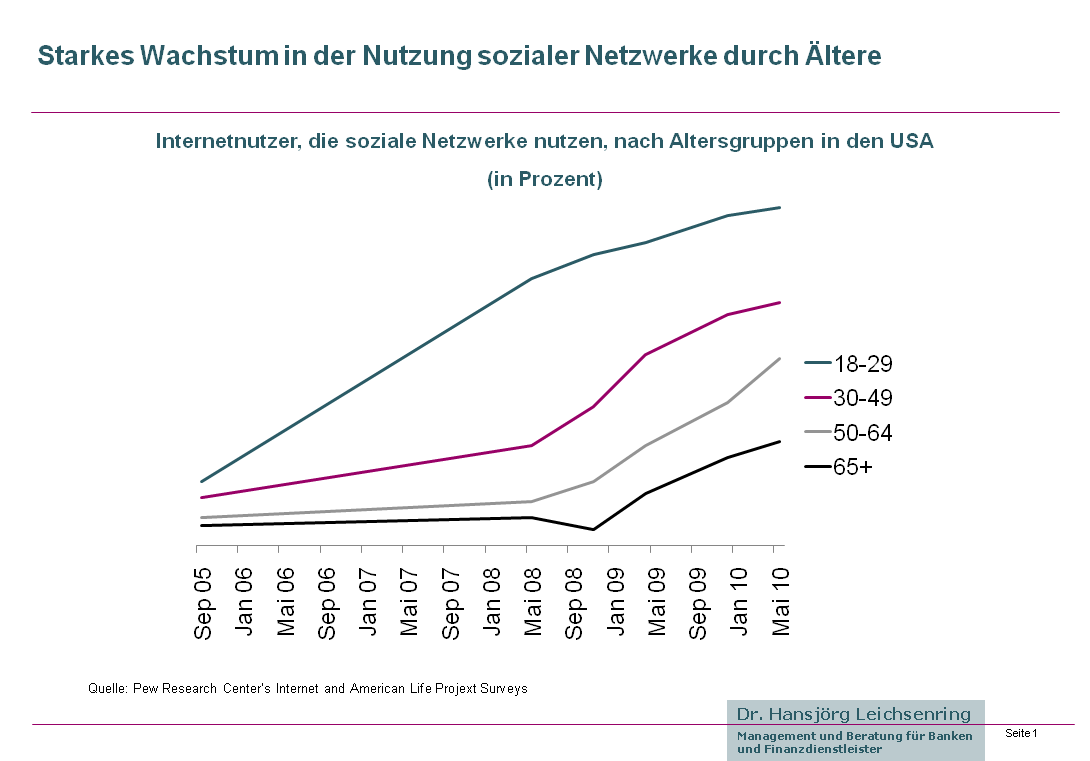

Nutzung sozialer Medien nach Altersgruppen in den USA

So könnte man annehmen, es sei ein Medium, das vor allem von der „Generation Y“ (diejenigen, die Mitte der 70er bis hinein in die 90er Jahre geboren sind) hauptsächlich dazu verwendet wird, um Fotos, Videos und witzige Anekdoten über das tägliche Leben auszutauschen.

Es mag überraschen, dass die Baby-Boomer (1950er und 1960er Geburtsjahrgänge) und die „Generation X“ (1960er und 1970er) weit mehr in Sozialen Medien vertreten sind als die Generation Y. Mag sein, dass letztere die aktuelle Phase sozialer Medien sogar „überspringt“ und sich auf eine Art „mobile soziale Medien“ fokussiert, aber das ist eine andere Geschichte.

Kommen wir zurück zu den Banken: Keine der beiden Banken von denen ich rede – und es sind führende Retailbanken – hat eine spezielle für Soziale Medien verantwortliche hochrangige Führungskraft. Es gibt Arbeitsgruppen für Innovationen wie für Kunden- und/oder Qualitätsmanagement, aber keinen hochrangigen Manager, dessen Hauptaufgaben im Bereich sozialer Medien liegen würde. Es gibt auch keinen High-Level-Sponsor, der sich um dieses Thema kümmert. Aber: Ist das tatsächlich schlimm?

Fast jede Retailbank, die ich kenne, hat einen speziellen Zielgruppenfokus im Bereich der 34 – bis 44-jährigen Kunden (mehr oder weniger). Dort wird im Verlauf der Kundenbeziehung der höchste Barwert vermutet und die beste Möglichkeit für eine hohe Cross Selling Quote sowie die beste Ausgangsbasis für Vermögensaufbau und –strukturierung gesehen.

Diese demographische Gruppe ist „jetzt“ online und nutzt nachhaltig soziale Medien, um z.B. Entscheidungen darüber zu treffen, welche Dienstleistungsanbieter sie nutzen wollen. Dies ist damit einer der wichtigsten Orte, an dem die Banken Präsenz zeigten, wenn Sie wirklich ernsthaft über ihre demografischen Zielgruppen nachdenken würden.

Diese Kunden überprüfen auf TripAdvisor, in welchen Hotels sie ihren nächsten Urlaub verbringen wollen. Vor einer Woche suchten sie nach Restaurant-Empfehlungen für ein Geschäftsessen. Sie lesen Blogs über iPads und Kindles und überlegen sich, wann sie selbst diese neuen Technologien annehmen sollen. Sie befragen Freunde auf Xing, LinkedIn, Twitter oder Facebook über deren Erfahrungen mit bestimmten Produkten und Marken. Sie nutzen soziale Netzwerke für die Suche nach einer persönlichen Empfehlung oder einem direkten Kontakt zu einem freundlichen Kundenberater und sie werden ganz bestimmt eine Bewertung darüber abgeben, wenn irgendwo etwas schief gegangen ist.

Dass Banken tatsächlich glauben, dass sie dieses Segment in diesem Umfeld ignorieren zu können, ist, milde gesagt, höchst erstaunlich. Aber es passt zur defensiven Geschäftskultur der Banken, einen Dialog mit ihren Kunden nur dort führen zu wollen, wo sie diesen auch unter eigener Kontrolle haben. Lieber hält man sich bedeckt und hofft, dass sich die Aufregung wieder legt. Ja, man versucht sogar, öffentlicher Kritik damit entgegenzuwirken, dass man „droht“, die Kreditvergabe zu reduzieren.

Ist dies Unwissenheit, Ignoranz oder sogar Arroganz? Auch wenn sich Banken und ihre Vorstände über Inhalte und Möglichkeiten sozialer Medien nicht sicher wären, sollte Sie deren demografische Entwicklung dazu veranlassen, ihre Truppen in Rekordzeit zu mobilisieren, um besser zu verstehen, was Kunden sagen, wonach sie fragen und warum sie so reagieren wie sie es tun.

Wenn Sie der Vorstand einer Bank sind und dies nicht bereits veranlasst haben, dann sollten Sie schleunigst eine erstklassige Führungskraft benennen, um diesen Prozess zu sponsern und in Gang zu setzen. Vielleicht lernen Sie dabei sogar etwas Wertvolles…

4 Kommentare

Obwohl wir nur eine vergleichsweise kleine Bank sind, merken wir an den Zahlen unserer Abonnenten in den sozialen Medien (die nicht durch Kampagnen verfälscht sind), wie wichtig diese für unsere Kundinnen und Kunden mittlerweile geworden sind. Wir treffen im Netz auf eine attraktive und vor allem hochgradig interessierte Zielgruppe, die sich informiert, austauscht und im besten Fall auch Angebote nutzen will. Ich bin sicher, dass Banken, die sich den sozialen Medien verweigern oder diese nur als weiteren Sende-Kanal betrachten, langfristig Probleme bekommen werden. Dabei könnte gerade in den sozialen Medien durch eine transparente und ehrliche Kommunikation viel von dem in der Finanzkrise verlorenen Vertrauen wiedergewonnen werden. Aber vielleicht liegt ja gerade hier der Hase im Pfeffer.

Lieber Herr Korten,

danke für Ihren Kommentar. Sie haben recht mit Ihrem Hinweis auf die Möglichkeit, auch mithilfe sozialer Medien verlorenes Vertrauen zurückzugewinnen.

Sie schreiben „Obwohl wir nur eine vergleichsweise kleine Bank sind“. Bislang hat man ja in Deutschland den Eindruck, dass es gerade kleine Banken sind, die auf die Kunden hören; mehr zumindest als die Großen. Und es sind auch die vermeintlich „Kleinen“, die als erste aktiv soziale Medien nutzen.

Mir fällt dazu spontan ein: Facebook war vor noch wenigen Jahren auch mal klein…

Wirklich sehr interessant

Aus dieser Sicht hatte ich das noch gar nicht gesehen. Ich freue mich schon auf weitere Berichte in diesem

Blog. Bei Gelegenheit schau ich mal wieder vorbei, da freue ich mich schon drauf und bin sehr gespannt was es neues zu entdecken gibt. Ein sehr schöner

und informativer Beitrag.

Vielen Dank.

Danke für den netten Kommentar

Beste Grüße

Hansjörg Leichsenring