Die Bankenwelt steht vor einem grundlegenden Umbruch. Immer mehr Digitalkunden und neue Wettbewerber verändern den Markt. Damit sich Bankfilialen im Mix der Vertriebskanäle behaupten können, muss sich ihre Funktion drastisch ändern.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Das Privatkundengeschäft ist ein wichtiger Ertragsfaktor der deutschen Banken und Sparkassen. Laut einer aktuellen Studie der Boston Consulting Group (BCG) erreichten die Erträge daraus im Jahr 2018 rund 53 Milliarden US-Dollar. Bis 2025 wird ein leichtes Wachstum von 1,3 Prozent prognostiziert.

Dennoch schließen immer mehr Banken und Sparkassen Geschäftsstellen. Einer der wichtigsten Gründe ist die Digitalisierung. Denn das digitale Bankgeschäft wächst schneller als erwartet. Insbesondere die Zahl der digital affinen Bankkunden in Deutschland nehme rasant zu.

So liege Deutschland bei der Nutzung digitaler Services mit 58 Prozent bereits auf Platz drei unter den untersuchten elf Ländern, knapp hinter Belgien mit 63 Prozent und den Niederlanden mit 77 Prozent. Laut Studie wurden 2018 bereits 33 Prozent aller neuen Konten bei Digital- oder Direktbanken eröffnet.

Mit einem Basisangebot an digitalen Produkten hätten Retail-Banken hierzulande keine schlechte Ausgangsposition. Um im Wettbewerb um Kunden zu bestehen, müssten sie aber massiv an ihrem digitalen Angebot arbeiten und sich durch Digitalisierung und Personalisierung positionieren.

Treiber für digitale Affinität deutscher Bankkunden

Die Herausforderung etablierter Banken besteht darin, die Idee der persönlichen Kundenbeziehung für die digitale Welt neu zu erfinden und auch hier Vertrauen und Loyalität aufzubauen. – Thorsten Brackert, BCG

Für die digitale Affinität der Kunden werden zwei wesentliche Treiber gesehen:

- Junge nachwachsende Kundengenerationen seien an digitale Services gewohnt und würden sie auch von ihrer Bank erwarten.

- Bei langjährigen Bankkunden fänden digitale Lösungen zudem immer mehr Zustimmung, denn sie kennen sich mit vielen Produkten bereits aus und schätzen die Einfachheit des Zugangs zu ihrer Bank.

Abnehmende Bedeutung von Bankfilialen

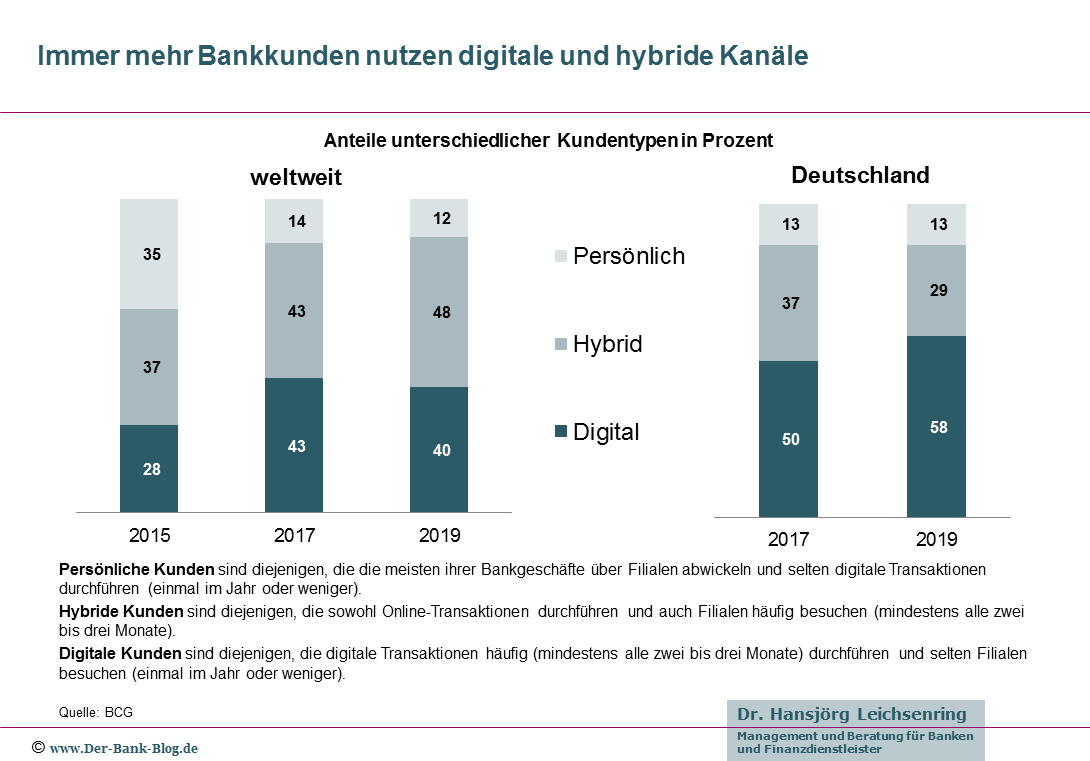

Weltweit ist der Anteil von Bankkunden, die ausschließlich die Bankfiliale für ihre Geschäfte nutzen, seit 2015 von 35 auf zwölf Prozent gesunken. Der Anteil ausschließlicher Online-Kunden ist im selben Zeitraum von 28 auf 40 Prozent gewachsen. 48 Prozent nutzen aktuell sowohl digitale Bankservices als auch die Filiale vor Ort.

Vergleich der Entwicklung der Kanalnutzung von Bankkunden in Deutschland und weltweit.

Ein ähnliches Verhalten zeichnet sich im deutschen Markt ab. Nur noch 13 Prozent der Deutschen nutzen die Bankfiliale als einzige Anlaufstelle bei Finanzangelegenheiten. Der Anteil digitaler Kunden – also von Kunden die vor allem Online Banking nutzen – ist im gleichen Zeitraum von 50 auf 58 Prozent gestiegen.

Bei Betrachtung der Zahlen muss allerdings berücksichtigt werden, dass auch unter den digitalen Kunden Filialnutzer sind, denn gemäß der BCG-Definition werden darunter diejenigen Kunden subsummiert, die digitale Transaktionen häufig (mindestens alle zwei bis drei Monate) durchführen und selten Filialen besuchen (einmal im Jahr oder weniger).

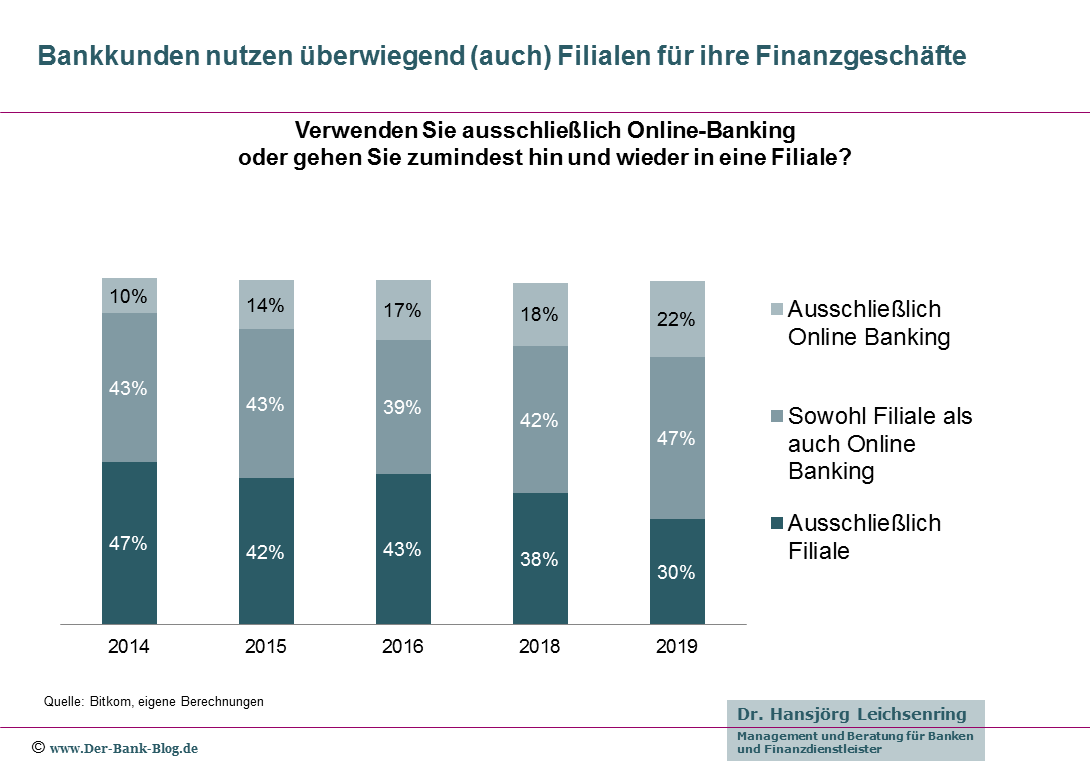

Insofern macht es in diesem Zusammenhang Sinn, nochmal einen Blick auf die für deutsche Bankkunden erhobenen Bitkom-Zahlen zu werfen, bei denen digitale Kunden ausschließlich Online Banking nutzen. Diesen Zahlen zufolge nutzen nämlich 80 Prozent der Bankkunden weiterhin Bankfilialen:

Der Anteil der Kunden, die auf Bankfilialen verzichten, nimmt nur langsam ab.

Kunden in Deutschland erwarten von ihrer Bank oder Sparkasse zwar innovative digitale Lösungen, Produkte und Services. Wenn es aber um komplexe oder emotional bedeutsame finanzielle Entscheidungen geht, schätzen viele unverändert den persönlichen Kontakt in einer Filiale.

Massive Digitalisierungs-Investitionen erforderlich

Digitale Produkte und Lösungen in Verbindung mit maximaler Kundenreichweite sind die wesentlichen Eckpfeiler zukünftigen Geschäftserfolgs. Dafür hat die Studie vier mögliche Strategieoptionen formuliert:

- Digitalisierte Universalbank: Das Kerngeschäft wird mit Hilfe von Technologie, Analytics und einer Datenplattform grundlegend digitalisiert.

- Open Bank: Einfache Anbindung von Partnern im Vertrieb mit auf diese Zielgruppe zugeschnittenen Lösungen und Standardschnittstellen. Einbindung von Services und Produkten von FinTech-Partnern in die eigene Wertschöpfungskette.

- Vernetztes Ökosystem: Besetzen attraktiver Bedarfsfelder wie Wohnen oder Mobilität durch Schaffung von Angebotsplattformen über Banking hinaus.

- Produktfabrik: Banken fokussieren sich auf erfolgreiche Produkte und Services ihres Kerngeschäfts, vertreiben diese über Drittanbieter und bieten neuen Wettbewerbern einfachen Zugang zu Bankprodukten.

Ein Blick auf deutsche Retail-Banken zeigt allerdings, dass die Höhe der Investitionen in digitale Lösungen weit hinter – in dieser Hinsicht – global führenden Banken zurückbleibe. Diese investierten rund sieben Prozent ihres Verwaltungsaufwands in digitale Themen. Nimmt man diesen Wert, so entstand im deutschen Retail-Banken-Markt allein in den vergangenen fünf Jahren eine Investitionslücke von mehr als zehn Milliarden Euro.

Um im sich verändernden Wettbewerbsumfeld nicht den Anschluss zu verlieren, sollten Banken daher eine entschlossene und vorausschauende Strategie sowie eine zielorientierte Priorisierung der Budgets vornehmen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.