Allenthalben ist zu hören und zu lesen, dass sich das Kundenverhalten geändert habe. Kunden würden immer weniger den persönlichen Kontakt suchen und (nur) noch einmal im Jahr in eine Bankfiliale gehen. Doch was bedeutet diese Zahl konkret?

Kundenansturm in der Bankfiliale ist heute ein eher ungewohntes Bild.

Partner des Bank Blogs

Noch immer suchen viele Kunden eine Bankfiliale oder Geschäftsstelle auf, um Service- oder Beratungsanliegen persönlich zu klären. Die Gründe dafür können vielfältig sein. Einerseits gibt es unverändert Menschen, die – aus unterschiedlichen Gründen – nicht alles online oder in der SB-Zone erledigen wollen und Wert auf persönlichen Kontakt legen. Andererseits lassen sich bei vielen Instituten – noch immer – längst nicht alle Leistungen online abrufen.

Allerdings wird in der Branche nahezu einhellig suggeriert, dass Besuche (im Inneren) der Filialen rückläufig seien. In der Folge findet landesweit und institutsgruppenübergreifend ein Abbau von Bankfilialen statt. Hingegen erfreuen sich die Geräte in den SB-Zonen unverändert hoher Beliebtheit, allen voran der Geldausgabeautomat (GAA). Viele Institute haben inzwischen erkannt, dass es ein Fehler war, SB-Geräte aus der Filiale zu verbannen und arbeiten an baulichen Konzepten, dies rückgängig zu machen und dennoch den SB-Zugang rund um die Uhr zu ermöglichen.

Einmal im Jahr in die Bankfiliale

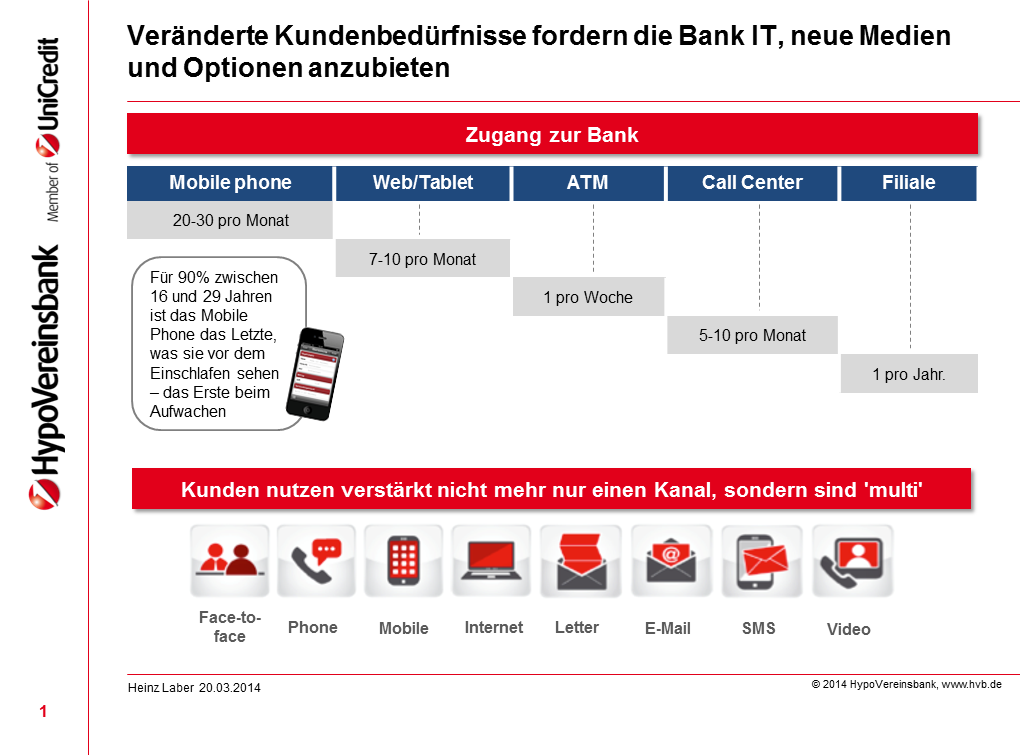

Die HypoVereinsbank hat in einer – bereits 2014 durchgeführten – internen Erhebung der durch ihre Kunden genutzten Zugangswege festgestellt, dass die Anzahl der Filialbesuche abnehme. Der durchschnittliche Kunde suche einmal im Jahr eine Bankfiliale zur persönlichen Kontaktaufnahme auf. Hinzu komme die Nutzung der SB-Zonen und aller anderen Kanaloptionen. So lag die Zahl der Internetbesuche bei über 280 und die der Call Center Kontakt bei 90. Zudem wurde 50-mal Geld am Automaten abgehoben.

Durchschnittliche Nutzung von Zugangswegen durch Kunden der HypoVereinsbank im Jahr 2014.

Anfang 2018 berichtete der DSGV in seinem Positionspapier „Kundenbedürfnisse ändern sich“ von ähnlichen Werten:

Einmal im Jahr zur Filiale, 350 Mal Kontakt übers Internet – so entscheiden sich die Kunden heute.

Vergleicht man die beiden Analysen, ist zwar die Nutzung digitaler Zugangskanäle deutlich gestiegen, die Zahl der Filialbesuche (zu Beratungszwecken) scheint jedoch nahezu unverändert zu sein. Es mag sein, dass es Unterschiede in der Filialaffinität von Sparkassen und HVB-Kunden gibt. Dramatische Veränderungen im Kundenverhalten sehen bei einem 5-Jahresvergleich normalerweise aber anders aus.

Keine dramatische Änderung bei Filialbesuchen

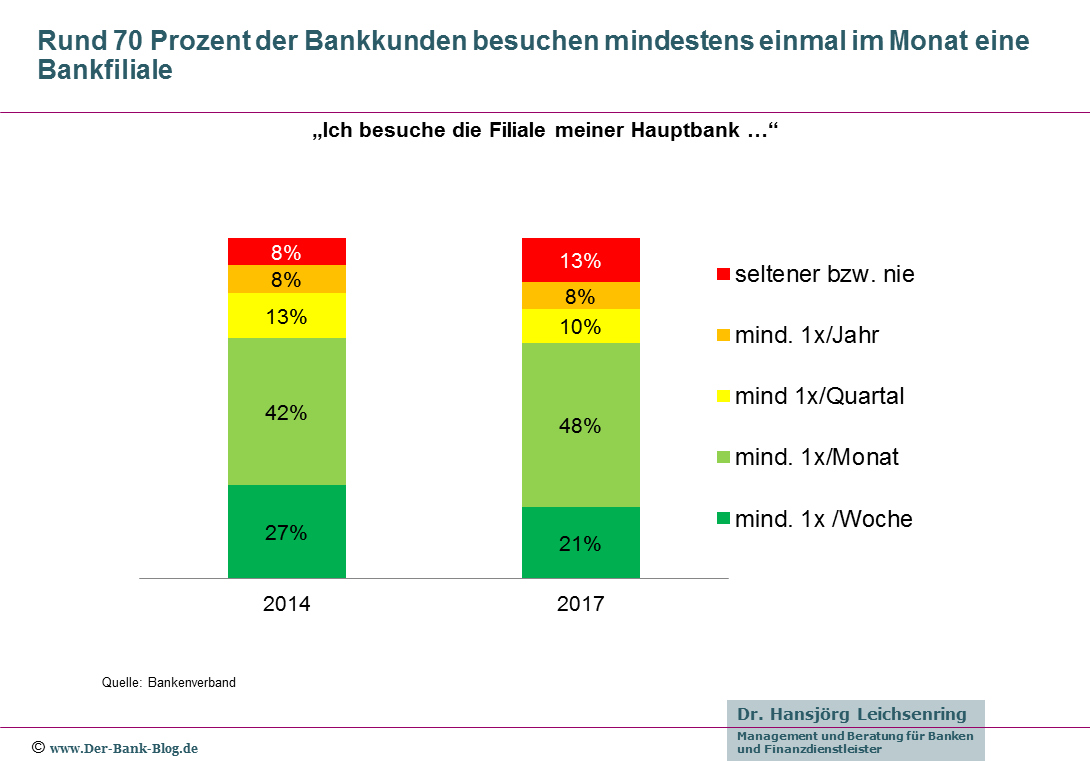

Zahlen des Bankenverbandes belegen, dass – nimmt man SB- und Serviceanlässe hinzu – die Häufigkeit von Filialbesuchen sogar noch höher ist. Demnach besuchen rund 70 Prozent der Bankkunden mindestens einmal im Monat eine Bankfiliale. Auch hier gab es in den vergangenen Jahren wenig Veränderung:

Die Häufigkeit der Filialbesuche von Bankkunden ist im Zeitvergleich nur leicht zurückgegangen.

Auch andere Studien belegen, dass es die vielfach beschriebene „dramatische Veränderung des Kundenverhaltens“ im Hinblick auf Filialbesuche so nicht gibt. Digitale Kanäle werden bislang vor allem ergänzend genutzt. Die Filiale als Kontaktpunkt ist für die meisten Kunden unverändert relevant.

Was bedeutet ein Kundenbesuch in der Filiale pro Jahr in Zahlen?

Was aber bedeutet es nun konkret für ein Kreditinstitut, wenn dessen Kunden durchschnittlich einmal im Jahr eine Filiale aufsuchen, um mit einem Mitarbeiter zu sprechen und sich beraten zu lassen. Ist das nun viel oder wenig?

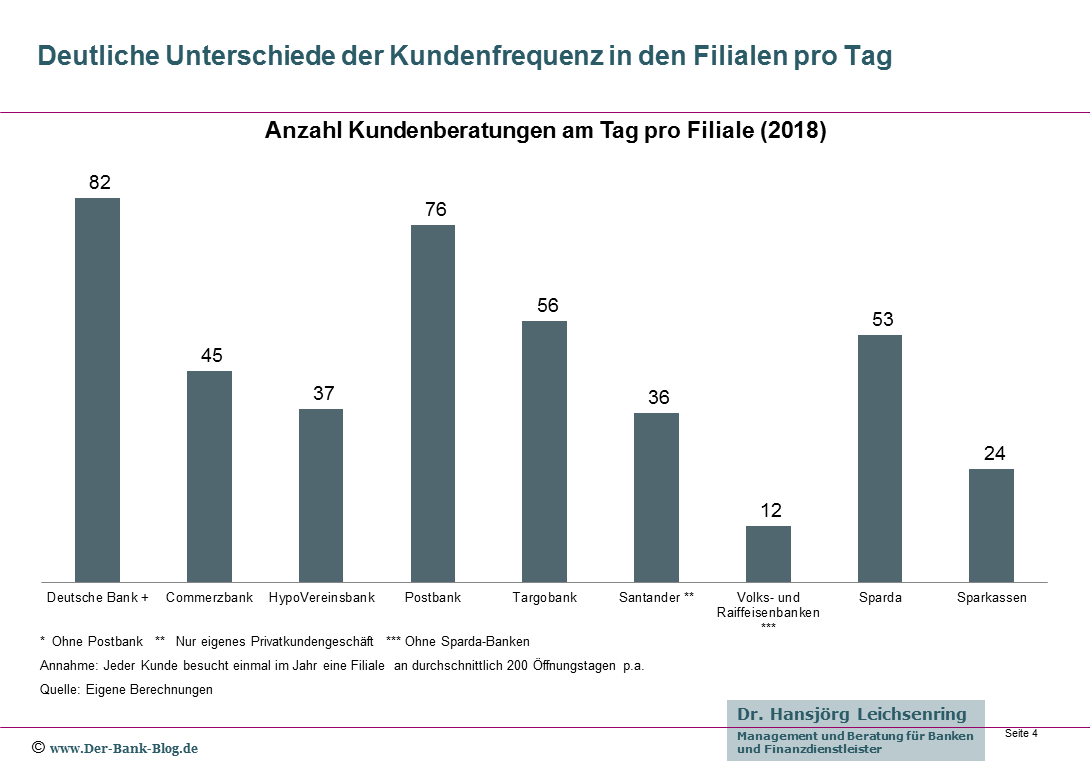

Auf Basis von öffentlichen Quellen, Auskünften einzelner Institute und Verbände sowie eigener Berechnungen bin ich dieser Frage nachgegangen. Demnach ergeben sich für ausgewählte Institute und Institutsgruppen folgende Werte:

Unter der Annahme, dass jeder Kunde einmal im Jahr eine Bankberatung nachfragt, ergeben sich deutliche Unterschiede der Besuchsfrequenz pro Filiale.

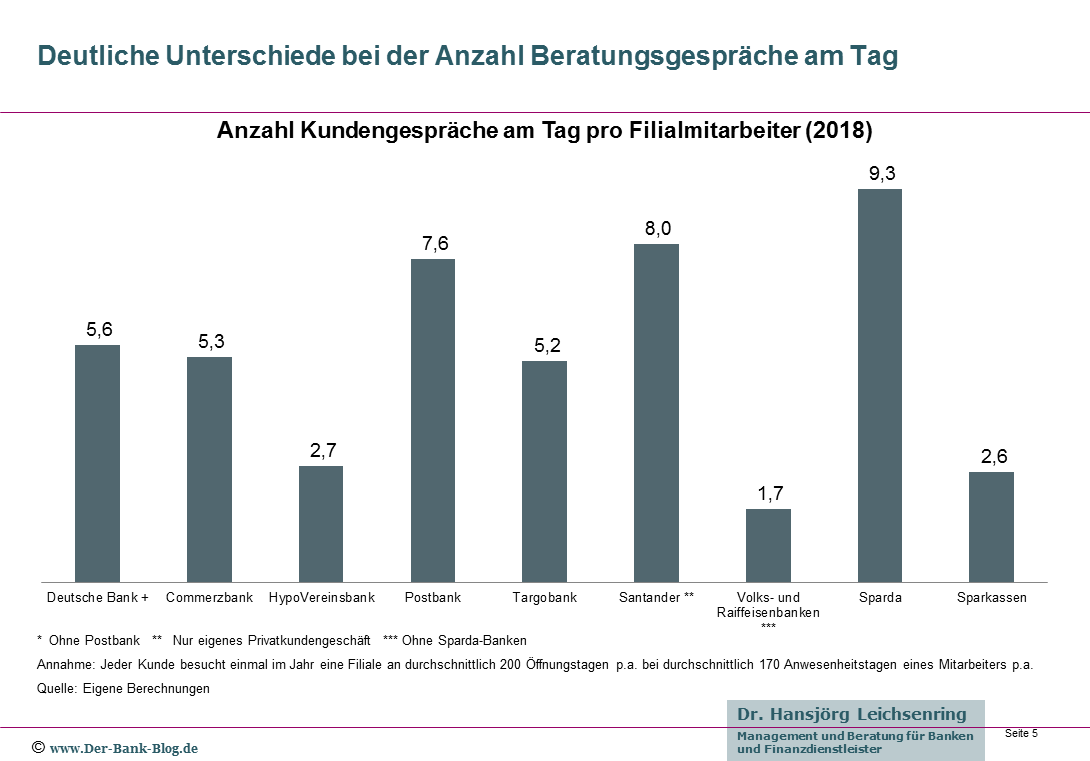

Überträgt man die Zahlen auf die durchschnittliche Anzahl an Mitarbeitern in einer Filiale ergibt sich folgendes Bild:

Unter der Annahme, dass jeder Kunde einmal im Jahr eine Bankberatung nachfragt, ergeben sich deutliche Unterschiede der Gesprächsanzahl pro Bankmitarbeiter.

Zur Klarstellung: Dies sind statistische Werte zur Veranschaulichung der Strukturen und keine IST-Zahlen.

Eine führende deutsche Retailbank hat allerdings die ermittelten Werte bestätigt. Demnach besucht (im Durchschnitt) tatsächlich jeder Kunde einmal im Jahr eine Filiale, um Beratungsleistungen in Anspruch zu nehmen. Die Gesamtzahl der Filialbesuche ist indes wesentlich höher.

Auch Susanne Fleckenstein von der Commerzbank hat in ihrem Interview mit dem Bank Blog bestätigt, dass die Anzahl der Filialbesuche höher liegt. Täglich 450.000 Kunden verteilt auf 1.000 Filialen bedeuten bei 200 Öffnungstagen durchschnittlich zehn echte Besuche pro Jahr und Kunde.

Fazit: Die Filiale ist unverändert attraktiv

Klar wird aus den Zahlen: Die Aussage „einmal im Jahr in die Bankfiliale“ muss Filialbanken keine Angst machen. Im Gegenteil: Sofern die Kunden tatsächlich (mindestens) einmal im Jahr eine Filiale zur persönlichen Beratung besuchen, bleibt die Filiale – zumindest für Filialbanken – auf absehbare Zeit unverändert attraktiv. Die Institute müssen nur etwas daraus machen.

Am Kundenverhalten liegt es jedenfalls nicht, wenn Beratungen zurückgehen. Es ist nur bedingt ein Argument, um Schließungen und Zusammenlegungen zu rechtfertigen.

Fakt ist aber auch, dass es zwischen den Instituten und Institutsgruppen ganz erhebliche strukturelle Unterschiede gibt, die sich betriebswirtschaftlich auswirken.

Hinweise zur Analyse

Die vorgelegte Analyse kann natürlich nur eine Näherung darstellen und enthält einige Unsicherheiten:

- Die Kundenzahlen basieren auf veröffentlichen Werten. Es ist wahrscheinlich, dass die tatsächliche Zahl der aktiven Kunden niedriger ist. Damit würden die angegebenen Werte sinken.

- Mitarbeiterzahlen sind höher als Vollzeit-Arbeitskapazitätswerte (AK). Damit wäre die Zahl der Filialbesuche pro AK höher.

- Es erfolgt keine Differenzierung nach Service- und Beratungsmitarbeitern. In größeren Filialen sind die Funktionen i.d.R. getrennt, in kleineren gehen sie meist ineinander über. Die Zahl der Beratungsgespräche pro Mitarbeiter wäre demnach höher.

- Es werden keine Unterschiede zwischen Filialtypen und Kundensegmenten berücksichtigt.

Die Auswirkungen dieser Analyse-Unsicherheiten dürften sich jedoch weitgehend gegenseitig aufheben und eine mögliche Abweichung von plus/minus 20 Prozent würde die Aussagekraft nicht wesentlich einschränken.