Ärgerlich ist es, wenn ein Kunde ein Produkt erstehen möchte aber durch schlechten digitalen Vertrieb daran gehindert wird. So verliert Bank nicht nur das Geld, sondern schlimmstenfalls auch den Kunden. Wie schnell das gehen kann, zeigt eine aktuelle Studie.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Mittlerweile laufen 90 Prozent aller gewöhnlichen Interaktionen – etwa Überweisungen oder Kontoabfragen – zwischen deutschen Retail-Banken und ihren Kunden über digitale Kontaktkanäle. Auch der Verkauf von Produkten wie Wertpapieren oder Kreditkarten ist inzwischen vielfach digitalisiert.

Aber Obacht: Wer seinen Kunden im digitalen Vertrieb Probleme bereitet, verliert sie leicht. Das ist Ergebnis einer Umfrage der Unternehmensberatung Bain & Company unter weltweit rund 30.000 Verbrauchern – daraus 7.100 aus Deutschland.

Die Studienautoren haben sich angesehen, wie schnell der Kunde zur Konkurrenz abwandert, wenn es ihm die Website seiner Hausbank zu schwierig macht, ein Produkt zu erwerben: Vielen Verbrauchern gelingt das nämlich erst nach mehreren Versuchen, oder nur mit Hilfestellung des Kundenservices über Hotlines oder Filialen.

Bankkunden die scheitern, wechseln

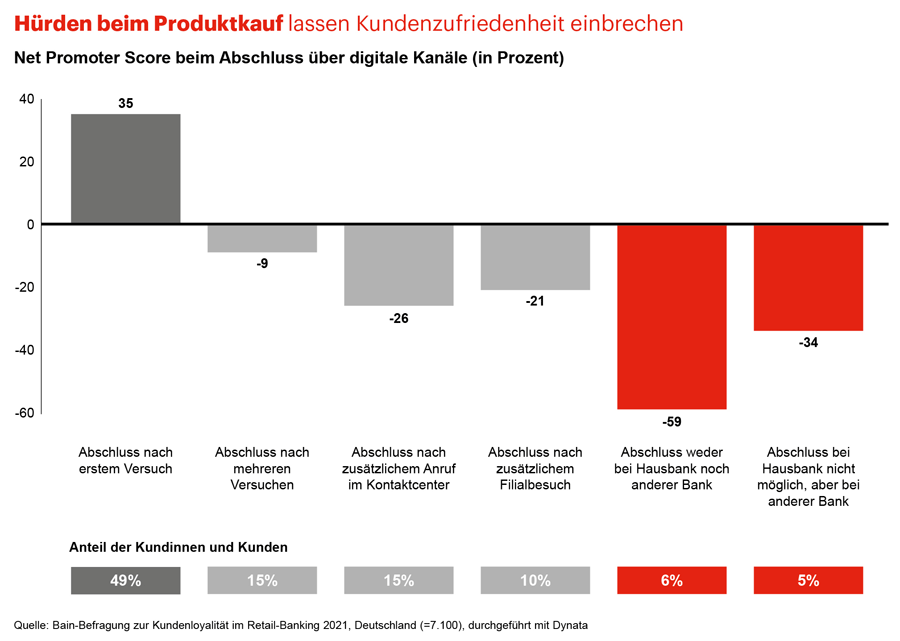

So konnten nur 49 Prozent aller deutschen Befragten ihren geplanten Kauf bei ihrem ersten Versuch zum Abschluss bringen. Ihr „Net Promoter Score“, der die Loyalität der Kunden anzeigt, liegt bei +35 Prozent.

15 Prozent der deutschen Kunden brauchten mehrere Versuche, um ein Produkt auf der Website ihrer Bank zu erstehen. Ihre Loyalität ist, wie die Studie zeigt, mit neun Prozent bereits deutlich kleiner.

Ebenfalls 15 Prozent konnten sich nur helfen, indem sie bei der Kunden-Hotline ihrer Hausbank anriefen. Ihre Kundenloyalität liegt nur noch bei -26 Prozent.

Überraschenderweise etwas loyaler (-21 Prozent) verbleiben jene Bankkunden, die, um ihren Kauf doch noch abzuschließen, in eine Filiale gingen und sich dort helfen ließen. Ihr Anteil liegt bei 10 Prozent. Vermutlich federt der persönliche Kontakt ihren Ärger etwas ab.

Kunden, die ihr gewünschtes Produkt nicht bei Ihrer Hausbank, dafür aber bei einer anderen Bank kaufen konnten (fünf Prozent aller deutschen Umfrage-Teilnehmer), haben einen Loyalitäts-Score von -34 Prozent.

Am untreuesten sind Bankkunden, die das Produkt ihrer Wahl weder bei der Hausbank, noch bei einer anderen Bank bekommen konnten (Anteil der Befragten: sechs Prozent; Loyalitäts-Wert: -59 Prozent). Sie vertrauenden Banken nach einer solchen Erfahrung wohl nicht mehr besonders.

Auswirkungen von Problemen beim digitalen Produktverkauf auf die Zufriedenheit von Bankkunden.

Zufriedene Kunden kaufen mehr Produkte

Klar: Es lohnt sich, es seinen Kunden so einfach wie möglich zu machen, bei der eigenen Bank einzukaufen. Stellt man sie zufrieden, kaufen sie mehr Produkte, bleiben dem Unternehmen länger treu und empfehlen es häufiger weiter. Nur mit einer durchgängig überzeugenden Leistung im digitalen Vertrieb könnten die Bankhäuser ihre Kunden an sich binden, wie die Studienautoren kommentieren.

Besonders gut machen das laut den Studienautoren die Direktbanken: Zwar gelänge der digitale Kauf von Produkten dort auch nicht immer, ihre Loyalitätswerte lägen aber seit Jahren über jenen anderer Institutsgruppen. Das liege daran, dass der digitale Vertrieb bei Direktbanken von Beginn an Bestandteil des Geschäftsmodelles gewesen sei – bei traditionelleren Banken nicht.

Der Kunde ist nicht mehr so treu wie früher

Heutzutage sei es jedoch so, dass nur noch gut die Hälfte der Finanzprodukte bei der Hausbank erstanden wird, wie die Studie ergab. Meistens handele es sich dabei um Produkte, die niedrige Margen versprechen, wie Girokonten. Der Kunde ist offenbar nicht mehr so treu wie einst.

Initiative kann den Bankwechsel verhindern

Die Autoren der Studie raten, die Kundschaft gezielt anzusprechen und ihnen maßgeschneiderte Angebote auf den Tisch zu legen. So entschied sich etwa ein Viertel der Befragten für die Konkurrenz, nachdem ihnen ein gutes Angebot unterbreitet worden war.

Hausbanken machten das viel zu selten, wie es in der Studie heißt. Hätte Sie ihrem Kunden eine konkurrenzfähige Offerte unterbreitet, hätte er sich vielleicht dazu entschieden, ihr treu zu bleiben. Drei Viertel aller Befragten jedenfalls würden das so handhaben.

BNPL und Embedded Finance lohnen sich für Hausbanken

Aktuell expandierten Branchen-Neulinge im Buy-Now-Pay-Later-Geschäft. Laut Studienautoren lohnt sich das auch für Hausbanken. Einerseits gibt es große Nachfrage: Etwa die Hälfte der Umfrage-Teilnehmer nutzt BNPL. Andererseits würden rund 70 Prozent von ihnen ihre BNPL-Geschäfte bei der Hausbank abwickeln, wenn sie ein gutes Angebot dafür vorliegen hätten.

Auch Embedded Finance biete den Hausbanken Chancen. Das sei ein wachstumsstarkes Geschäftsfeld, bei dem Banken den größten Vorteil hätten, wenn sie dort frühzeitig einstiegen.

Doch, so schreiben die Studienautoren, egal, ob es um neue oder um bestehende Produkte geht: Voraussetzung für nachhaltigen Erfolg sei ein funktionierender digitaler Vertrieb.