Jeder dritte vermögende Privatkunde in Deutschland will seinen Wealth Manager wechseln. Deutsche Vermögensverwalter müssen sich neu definieren, um bestehende Kunden zu binden und auf dem sich wandelnden Markt von heute neue Kunden zu gewinnen.

Das Geschäft mit den Reichen und Superreichen, das Private Banking oder Wealth Management galt lange Zeit nicht nur als die Königsdisziplin des Bankgeschäftes sondern auch als sicherer Ertragsbringer. Inzwischen hat die Digitalisierung auch diesen Bereich erfasst und stellt die Banken vor neue Herausforderungen. Wie diesen begegnet werden kann und welches die aktuellen Trends und Entwicklungen sind, können Sie in den im Bank Blog vorgestellten Studien nachlesen.

Partner des Bank Blogs

Weltweit verändern Verbraucher dank neuer Technologien, innovativer Geschäftsmodelle und neuer Angebote ihre Kaufgewohnheiten. Die Wealth-Management-Branche ist gegen diese Trends nicht gefeit. Selbst in Deutschland, wo vermögende Kunden zu den loyalsten zählen, beginnen sich die Kaufgewohnheiten zu ändern. Dies stellt Dienstleister vor Herausforderungen, aber bietet auch Chancen für alte und neue Marktteilnehmer.

Nach einer aktuellen Erhebung von EY sind 33 Prozent der Kunden aus den Bereichen Private Banking und Wealth Management bereit, ihren Anbieter innerhalb der nächsten drei Jahre zu wechseln. Dies entspricht einem Wechselpotenzial von rund 1,5 Billionen Euro Assets under Management (AuM).

Wandel der Kundenloyalität im Private Banking

Im internationalen Vergleich gehören deutsche Kunden zu den loyalsten. So haben sich in den vergangenen drei Jahren 37 Prozent für einen Wechsel ihres Wealth Managers entschieden, gegenüber 43 Prozent im europäischen Durchschnitt.

Immerhin 33 Prozent der Befragten sind jedoch bereit, innerhalb der nächsten drei Jahre ihren Wealth Manager zu wechseln (Europa: 39 Prozent). Wechselwillig sind vor allem jüngere Investoren (Millennials und Generation X) sowie diejenigen mit einer höheren Risikobereitschaft bei ihren Investments.

Gründe für den Wechsel von Private Banking Kunden

Vor allem niedrigere Gebühren und Preistransparenz (57 Prozent) sind die Hauptgründe dafür, einen Anbieterwechsel zu erwägen. 66 Prozent der wohlhabenden Kunden in Deutschland hinterfragen kritisch die Kosten und fürchten verdeckte Gebühren (Europa: 52 Prozent). Durchschnittlich zahlen sie – über alle Assetklassen und Strategien hinweg – fixe Entgelte in Höhe von 1,5 bis 1,9 Prozent des betreuten Investmentvolumens (AuM Fee).

Jenseits der Kostenkriterien kommt der kundenorientierten Betreuung durch den Wealth Manager in Deutschland weiterhin eine hohe Bedeutung zu. 54 Prozent der deutschen Kunden halten die persönliche Beziehung, vor allem in herausfordernden Marktphasen, für besonders wichtig. Im europäischen Schnitt sind es lediglich 45 Prozent.

Wichtige Rolle von FinTechs in Deutschland

FinTechs sind zu ernstzunehmenden Konkurrenten etablierter Anbieter geworden. Für technologiegetriebene Firmen, die digitale Wealth Management-Lösungen anbieten, ist das Potenzial enorm: Der Anteil an Private Wealth-Kunden, die FinTechs in den kommenden drei Jahren nutzen wollen, steigt in Deutschland um 54 Prozent. Dies ist weltweit eine der höchsten Steigerungen (europäischer Durchschnitt: 42 Prozent) und ergibt sich aus den Erwartungen in Relation zum derzeitigen Stand der Nutzung.

Die Autoren der Studie erwarten, dass im Wealth Management strategische FinTech-Akquisitionen und Kooperationen stattfinden werden, um digitale Geschäftsbereiche weiter auf- beziehungsweise auszubauen.

Mobile Banking und digitale Assistenten liegen im Trend

Dass die Transformation der Wealth Management-Branche in rasantem Tempo voranschreitet, spiegelt sich auch in der Nutzung mobiler Applikationen wider. Die Bedeutung dieses Themas wurde von den Studienteilnehmern in der Vorgängerbefragung aus dem Jahr 2016 noch weitgehend unterschätzt. Damals gaben 15 Prozent der Befragten an, dass sie planen, bis 2019 mobile Apps für die Interaktion mit dem Vermögensverwalter zu nutzen.

Heute werden mobile Apps von 27 Prozent der deutschen Wealth Management-Kunden als bevorzugter Kanal genutzt. Die Nutzung mobiler Technologien im Wealth Management-Sektor dürfte weiter steigen. Neben mobilen Apps, die zu einem präferierten Kanal aufsteigen, treten neue, digitale Assistenten, welche die Kundeninteraktion ergänzen oder teilweise gar komplett übernehmen.

Neue Strategien im Wealth Management gefragt

Der Bedarf für die Vermögensberatung ist weiterhin hoch, deren Definition verändert sich jedoch stetig. Wealth Manager müssen sich an neue Anforderungen und individuelle Anlegerbedürfnisse anpassen.

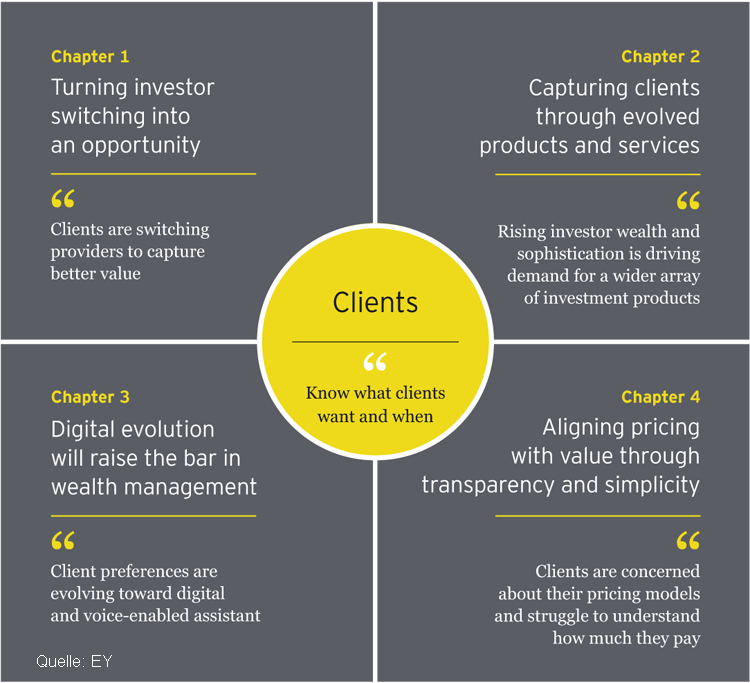

Dazu sind vier strategische Handlungsbereiche rund um den Bedarf von Private-Banking- und Wealth-Management-Kunden von Bedeutung:

-

- Wechselbereitschaft nutzen,

- Produkte und Leistungen weiterentwickeln,

- Digitalisierung vorantreiben und

- Preise einfach und transparent gestalten.

Vier strategische Bereiche rund um den Kundenbedarf in Private Banking und Wealth Management.

Für etablierte Wealth Management-Anbieter aber auch für FinTechs wird es darauf ankommen, die sich wandelnden technologischen und persönlichen Bedürfnisse der Kunden richtig zu antizipieren. Die Angebote müssten entlang etwaiger Lebenseinschnitte – z.B. Unternehmensgründungen, berufliche Veränderungen, Erbfälle oder persönliche Vorhaben der Kunden – flexibel ausrichtbar sein. Gerade solche Einschnitte bieten oft Anlässe für den Einsatz, aber auch für den Wechsel eines Wealth Managers.

Um neue Kunden zu gewinnen oder bestehende Mandanten zu binden, sind Investitionen in entsprechende Omnichannel-Strategien inklusive mobiler Kanäle erfolgskritisch. Preistransparenz und Vertrauen sind für das Arbeitsverhältnis wichtig. Wettbewerbsvorteile versprechen daher Ansätze, die digitale Lösungen effizient mit persönlichem Kontakt verbinden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.