Der Wind am Immobilienmarkt hat sich mit den steigenden Zinsen gedreht, das Baufinanzierungsgeschäft droht vom Selbstläufer zum Sorgenkind zu werden. Mit einer klaren Omnikanalstrategie müssen Banken gegenlenken. Es gilt, den Komfort und das Nutzererlebnis zu verbessern.

Die Bedeutung von Omnikanal in der Baufinanzierung nimmt zu.

Partner des Bank Blogs

Durch die Zinswende ist das Neugeschäft für Baufinanzierungen nahezu zum Erliegen gekommen. Der Hype ist einer verstärkten Skepsis gewichen: Inflation, Rezessionsangst und steigende Zinslast belasten den Markt. Infolgedessen stehen Banken in den nächsten Jahren vor der Herausforderung, sich auch wieder vermehrt aktiv um Neugeschäft zu bemühen. Der einstige Selbstläufer benötigt neue Impulse: Echte Omnikanalfähigkeit kann hier ein Schlüssel zum Erfolg sein.

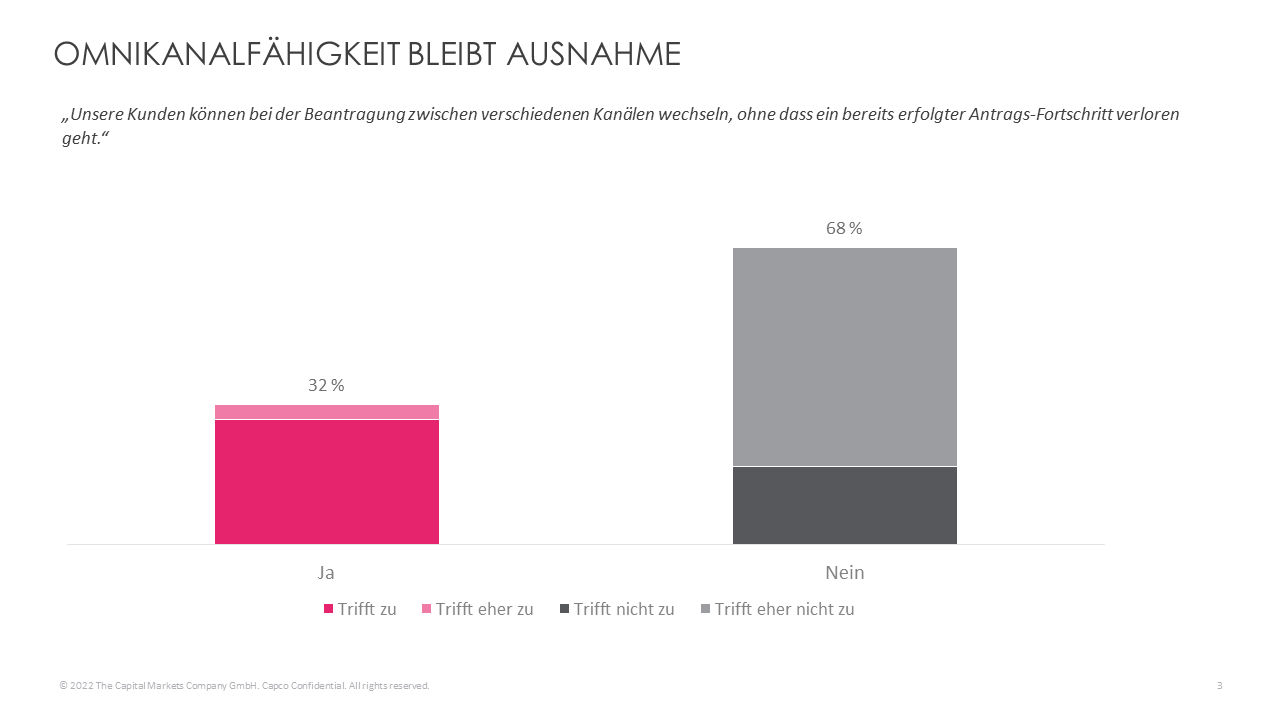

Vor dem Hintergrund steigender Zinsen und kritischen Inflationszahlen sowie anhaltend hoher Baukosten und in vielen Regionen unvermindert hoher Immobilienpreise halten viele Interessenten mittlerweile Abstand vom Eigenheim. Für Banken, die dennoch Marktanteile sichern wollen, liegt ein großes Potenzial in der Weiterentwicklung der Kundenkanäle hin zu einer echten Omnikanalfähigkeit. Dass dabei branchenweit noch großer Aufholbedarf besteht, sehen wir in unserer Kreditstudie bestätigt. Nur knapp ein Drittel der befragten Institute bietet seinen Kunden aktuell ein kanalübergreifendes Geschäftsmodell.

Nur wenige Banken bieten die Möglichkeit eines Kanalwechsels bei der Beantragung einer Baufinanzierung an.

Aufwändige Beantragung führt zu Abbrüchen

Grundsätzlich werden zwar bereits unterschiedliche Kommunikationskanäle angeboten, allerdings mangelt es an der Möglichkeit, diese im Sinne eines echten Omnikanal-Erlebnisses interoperabel nutzen zu können.

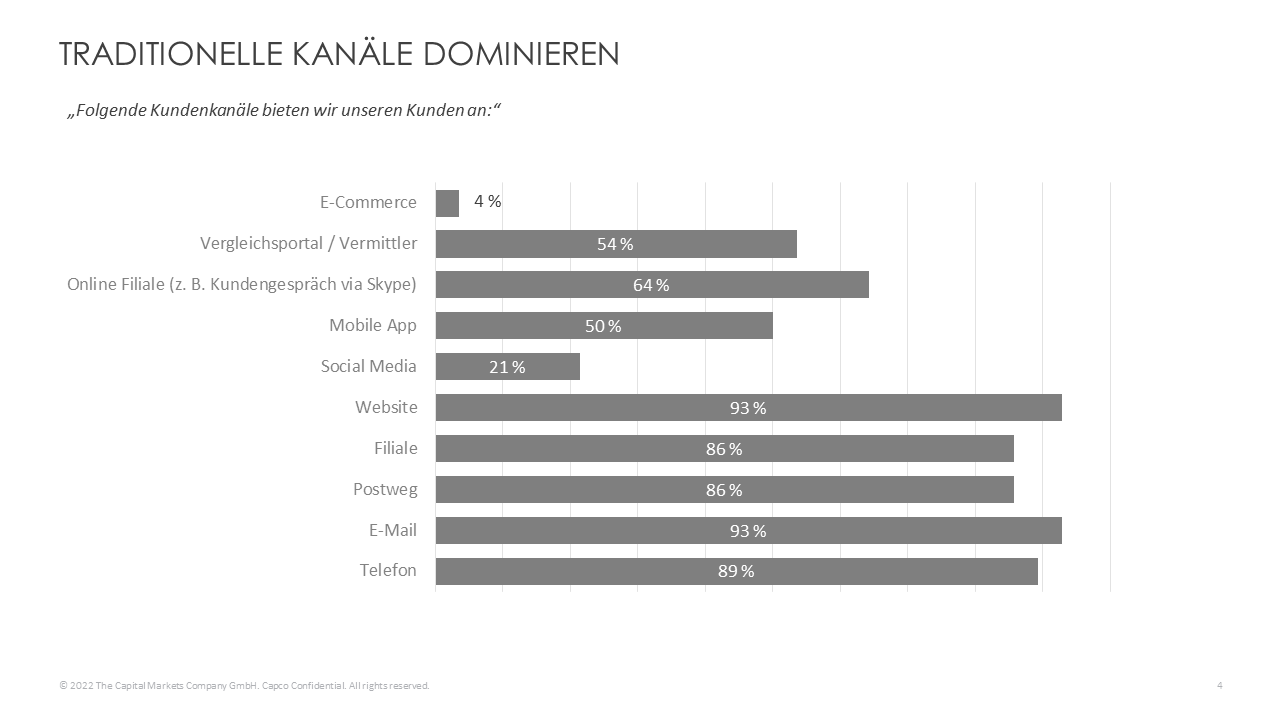

Für Banken stellen E-Mail, Telefon und Website beim Immobilienkredit die wichtigsten Kanäle dar.

So entstehen Medienbrüche, durch die Kunden ihre Antragsdaten unter Umständen mehrfach bereitstellen müssen: Ein angefangener Kreditantrag etwa muss oft per Web-Applikation bei anschließendem Filialbesuch neu gestartet werden, da dem Mitarbeiter im Kanal „Filiale“ die entsprechenden Daten nicht vorliegen. In diesen Fällen führt die Nutzung mehrerer Kommunikationskanäle eher zu Frust, als zu einer Verbesserung des Kundenerlebnisses.

Kommunikationskanäle integrieren

Banken, die weiterhin erfolgreich am Baufinanzierungsmarkt sein wollen, müssen daher das Kundenerlebnis entlang des gesamten Anbahnungsprozesses optimieren. Das Angebot verschiedener Kommunikationskanäle ist nur eine Voraussetzung. Als nächstes gilt es, diese sinnvoll in den Antragsprozess einzufügen. Die Integration durch nahtlose Übergänge ist der Schlüssel zu einer ergänzenden Nutzung der einzelnen Kanäle. Auf beiden Seiten – Kunde wie auch Bank – werden Aufwände verringert sowie das Kunden- und Mitarbeitererlebnis bereichert.

Banken müssen künftig möglichst viele Kundengruppen durch die Belegung verschiedener Kanäle erreichen. Diese Kunden brauchen dann einen einfachen Beantragungsprozess, zum Beispiel durch die Integration von Drittanbietern. In Kooperation mit einer Immobilienplattform könnte so bereits bei der Auswahl der Immobilie eine Weiterleitung zur Webseite der Bank oder in das Online-Banking des Kunden ermöglicht werden. Kaufpreis, des Finanzierungsbetrages sowie weitere relevante und zuvor erfasste Daten werden automatisch an die Bank geleitet, sodass der Kreditantrag noch schneller abgeschlossen werden kann.

Neben der Übernahme möglichst vieler – bereits an anderer Stelle vorhandenen – Datenpunkte sind ein insgesamt schlanker Beantragungsprozess zusammen mit einer modernen Benutzeroberfläche weitere Erfolgsfaktoren für eine verbesserte Abschlussrate.

Anforderungen an die Omnikanalfähigkeit

Insgesamt lassen sich damit folgende Kernanforderungen an eine funktionierende Omnikanalfähigkeit ableiten:

- Integration aller Kommunikationskanäle in den Kreditantragsprozess ,

- Ansprechende Benutzeroberfläche,

- Kanalübergreifende Verfügbarkeit aller aktueller Informationen,

- Daten aller Kanäle müssen in Folgesystemen verarbeitet werden können,

- Integration neuer Kanäle jederzeit möglich,

- Änderungen einmalig für alle Kanäle.

Der Einsatz einer Low-Code-Plattform

Eine Eigenentwicklung kann aufwändig sein, wenn für die Umsetzung der Antragsprozess ganzheitlich überarbeitet werden muss. Attraktiv ist daher ein relativ junger Trend, der es erlaubt, möglichst viele Komponenten mit geringem Aufwand in den eigenen Prozess zu integrieren: Mittel der Wahl ist hier der Einsatz einer sogenannten „Low-Code-Plattform“. Als graphische Entwicklungsplattform bietet sie die Möglichkeit, mittels Konfiguration End-to-End-Antragsprozesse in relativ kurzer Zeit auf den Markt zu bringen. Anbieter dieser Plattformen stellen ein Set an unterschiedlichen Funktionen und User Interface-Elementen zur Verfügung, die in der Regel nach individuellen Anforderungen und mit geringem Aufwand in den bestehenden Antragsprozess integriert werden können.

Im Kontext Omnikanalfähigkeit besteht der Hauptvorteil dieser Plattformen darin, dass sie verschiedene Kommunikationskanäle bündeln und so als Medium zwischen der Außenwelt und den bankeigenen Systemen fungieren – Kunden und Mitarbeitern stehen so immer alle erforderlichen Informationen gebündelt zur Verfügung.

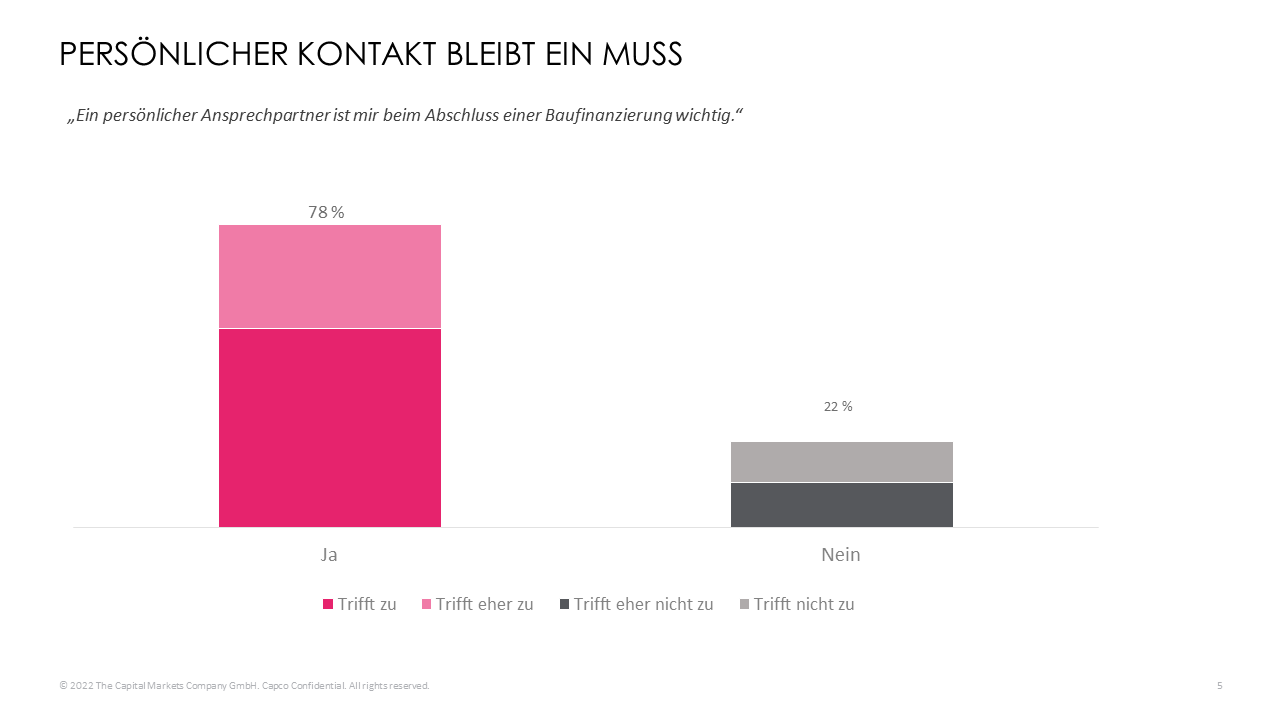

Viele Low-Code-Plattformen verfügen über standardisierte Schnittstellen an verschiedene, aus Bank-sicht interne und externe, Kommunikationskanäle, welches eine Anbindung von Chatbot-Diensten oder Videotelefonie vereinfacht. Gerade letzteres ist bei der Baufinanzierung von großer Bedeutung, denn etwa 80 Prozent der befragten Bankkunden ist ein persönlicher Ansprechpartner wichtig. Low-Code-Plattformen verbinden technische- und persönliche Kundenkanäle und sind damit eine geeignete Alternative zum Ausbau der eigenen ‚Omnikanalität‘.

Bei der Lebensentscheidung Baukredit bleibt der menschliche Berater für die meisten Kunden unverzichtbar.

Für Banken bedeutet dies: Nutzung von Standardsoftware, die durch einfache Konfiguration flexibel weiterentwickelt und dabei den Weg in die ‚Omnikanalität‘ ebnet.

Fazit: Low-Code sichert Weg zum Omnikanalerlebnis

Ein Omnikanalerlebnis entsteht, wenn Kundenkanäle auf Angebotsseite verschmelzen. Kunden und Bankmitarbeiter können den aktuellen Stand des Antrags kanalunabhängig einsehen und Prozesse auch nach einer Pause nahtlos fortsetzen. So können zuvor gewonnene Interessenten mit größerer Wahrscheinlichkeit direkt in neue Vertragsabschlüsse konvertiert werden.

Der Weg zur Omnikanalfähigkeit kann durch Eigenentwicklungen oder durch den Einsatz von standardisierten Low-Code-Plattformen erfolgen. Hierbei muss jede Bank für sich selbst entscheiden, welche Option für sie am vorteilhaftesten ist.

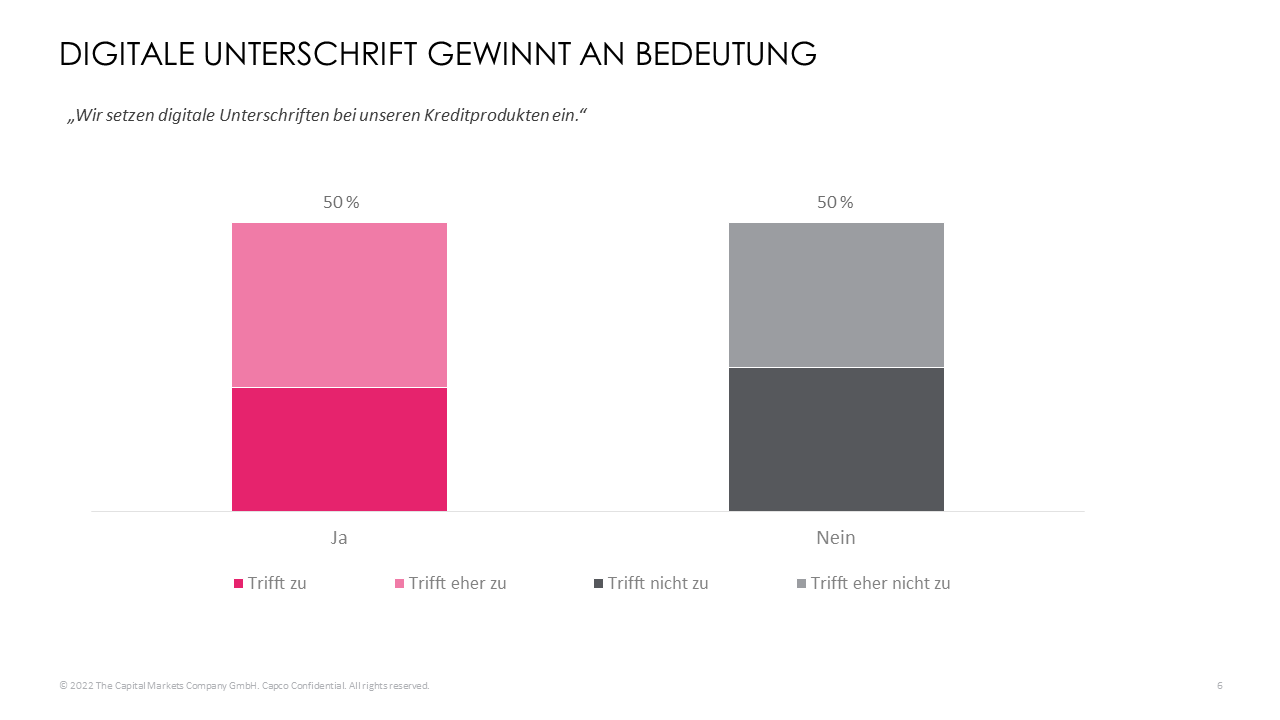

Mit Blick in die Zukunft sollte eine Architektur gewählt werden, in die sich modular laufende Prozess-verbesserungen integrieren lassen. So können heute zum Beispiel schon Banken, die keine digitale Unterschrift im Kreditantrag anbieten, eine solche Lösung über einen Drittanbieter kurzfristig anbinden. Gemäß der Studie hat hier jede zweite Bank noch konkreten Nachholbedarf. Bei deutschen Geldhäusern herrscht also Handlungsbedarf, gilt es doch sicherzustellen, Kunden nicht bereits frühzeitig im Onboarding-Prozess zu verlieren.

Trotz digitalen Nachholbedarfs an vielen Stellen gewinnt die digitale Unterschrift an Popularität.