Eine aktuelle Studie zeigt: Das Baufinanzierungsgeschäft – Wachstumstreiber der letzten Jahre – gerät unter Druck. Steigende Preise und Zinsen lassen das Neugeschäft einbrechen. Banken und Sparkassen müssen reagieren.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Inflation und die angespannte Lage am Rohstoffmarkt, der Krieg in der Ukraine lassen die Bau- und Kaufpreise am Wohnungsmarkt steigen. Die daraus resultierenden Unsicherheiten an den Kapitalmärkten und steigende Zinsen führen zu einem starken Anstieg der Refinanzierungskosten. In der Folge kommt das Baufinanzierungsgeschäft unter die Räder.

Einer Studie von PwC zufolge erwarten die deutschen Banken und Sparkassen für das dritte Quartal 2022 einen Einbruch des bislang boomenden Neugeschäfts. Im zweiten Halbjahr soll das zuletzt kräftige Wachstum im Kreditbestand zurückgehen und das Neugeschäft stagnieren. Zudem stieg der Zinssatz bis zur Jahresmitte auf nahezu 3 Prozent.

Kreditinstitute reagieren auf veränderte Marktsituation

Für das dritte Quartal wird ein weiterer Anstieg der Kreditzinsen erwartet, nicht zuletzt durch die jüngste Zinsanhebung der EZB. Das Umfeld erfordert von den Banken, die Baufinanzierung in allen Ertrags- und Kostenkomponenten neu zu bewerten.

So legen die Institute angesichts des unsicheren Umfelds bereits seit Jahresbeginn härtere Kreditmaßstäbe an. Langfristig werden sich konsequentere Schritte in Pricing, Vertrieb, Digitalisierung und Risikomanagement nicht vermeiden lassen.

Weniger Neugeschäft – Stagnierender Kreditbestand

Nachdem im Neugeschäft im März mit 32,3 Milliarden Euro noch ein neuer monatlicher Rekordwert erreicht wurde, sank das Volumen im Juni mit 23 Milliarden Euro unter den historischen Durchschnitt. Insgesamt legte das Neugeschäft der Banken und Sparkassen im ersten Halbjahr 2022 auf 160 Milliarden Euro zu. Dies entspricht einem Zuwachs von zehn Prozentpunkten im Vergleich zum Vorjahreszeitraum. Insbesondere die Nachfrage nach Baufinanzierungen übertraf die Erwartungen der Institute deutlich.

Im ersten Halbjahr 2022 kletterte der Bestand an Baukrediten bei den Banken und Sparkassen auf ein neues Allzeithoch von 1,53 Billionen Euro nach 1,49 Billionen Euro im Gesamtjahr 2021 – aber zum ersten Mal seit zehn Jahren mit rückläufigem Wachstum.

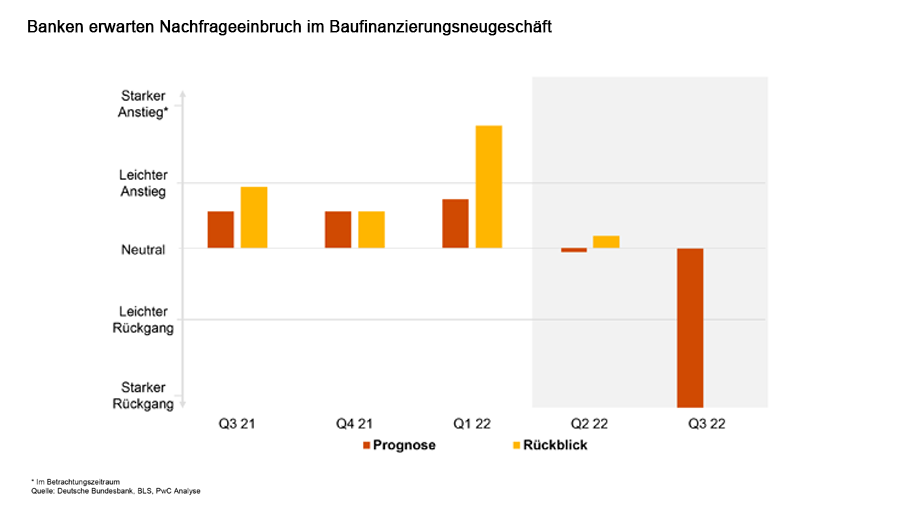

Für das dritte Quartal erwarten die Banken und Sparkassen einen Einbruch der Nachfrage nach Baufinanzierungen.

Düstere Aussichten für die Baufinanzierung.

Kreditmargen sinken

Die steigenden Refinanzierungskosten am Kapitalmarkt belasten die Kreditmargen der Institute im ersten Halbjahr deutlich. So sank die Brutto-Marge nach Refinanzierungskosten im Schnitt auf 0,42 Prozent p.a., nachdem sie 2021 bereits infolge der Corona-Pandemie auf 1,04 Prozent p.a. zurückgegangen war (2020: 1,18 Prozent; 2019: 1,15 Prozent).

Der Studie zufolge wurden die höheren Refinanzierungskosten noch nicht vollständig an die Kunden weitergegeben. Leicht geringere Wettbewerbsintensität hat dies unterstützt.

Sparkassen mit höchsten Marktanteil

Insgesamt verharrte das Volumen der Kreditbestände der Branche in der ersten Jahreshälfte im Vergleich zum Vorjahreszeitraum bei rund 45,6 Milliarden Euro – im Juni schwächte sich das Bestandswachstum auf plus 0,52 Prozent ab, nachdem in den drei Vormonaten noch Zuwachsraten von mehr als 0,60 Prozent erreicht wurden. Während die Sparkassen, Genossenschaftsbanken und Privatbanken ihre Kreditbestände im Vergleich zum ersten Halbjahr 2021 deutlich steigerten, verbuchten die Bausparkassen erstmals einen Wachstumsrückgang.

Dabei verschieben sich die Marktanteile von den Spezialinstituten weiter zu den Universalbanken: Spitzenreiter bleiben die Sparkassen (30,9 Prozent), gefolgt von den Privatbanken (26,5 Prozent) und den Genossenschaftsbanken (25,3 Prozent). Im Vergleich dazu kommen die Hypothekenbanken lediglich auf 2,6 Prozent.

Die Studie „Naht das Ende des Baufi-Booms?“ können Sie hier herunterladen.

PwC ist die führende Wirtschaftsprüfungs- und Beratungsgesellschaft in Deutschland und Partner des Bank Blogs.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.