Eine Studie zeigt: Neobroker locken Neukunden vor allem mit zwei Faktoren an. Allerdings sind auch sie in vielen Bereichen noch nicht optimal aufgestellt. Das bietet Chancen für Direktbroker und traditionelle Banken und Sparkassen.

Immer mehr Bankkunden nutzen Banking via Internet. Es ist praktisch, zeitsparend und gilt als sicher. Im Bank Blog finden Sie aktuelle Studien zu den wichtigsten Trends und Entwicklungen in diesem spannenden Bereich.

Partner des Bank Blogs

Im Zuge der Digitalisierung sind Neobroker als Wettbewerber im Wertpapiergeschäft inzwischen eine feste Größe. Allerdings bleibt auch dieser Bereich nicht von Veränderungen und Marktbereinigungen verschont. Viele Neobroker sind dabei ihr Geschäftsmodell zu überarbeiten. Auf der anderen Seite haben Direktbanken und etablierte Kreditinstitute in der Digitalisierung aufgeholt, so dass das Alleinstellungsmerkmal einer herausragenden digitalen Custumer Experience nicht mehr gegeben ist.

Analyse des digitalen Depot-Onboarding

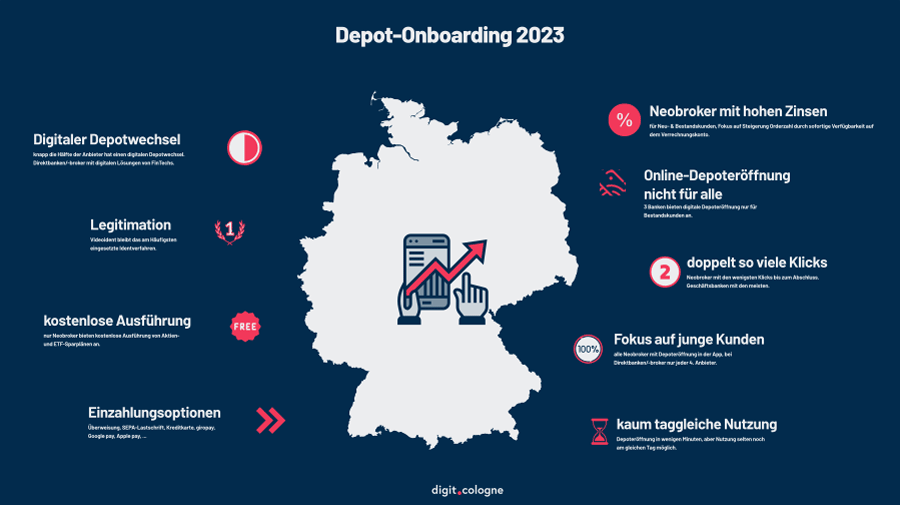

Vor diesem Hintergrund hat die digit.cologne GmbH im vergangenen Jahr 17 Geschäftsbanken, Direktbanken/-broker und Neobroker in Deutschland im digitalen Depot-Onboarding analysiert. Untersucht wurde, wie schnell Kunden zum Produkt kommen, ob Neu- und Bestandskunden adressiert werden und ob das Onboarding automatisiert und digitalisiert wurde. Da Anbieter erst mit Ordergebühren oder Bestandsprovisionen Geld verdienen, wurden außerdem Maßnahmen zur Depotaktivierung untersucht.

Neobroker nehmen Kunden schneller an Bord

Zentrales Ergebnis: Bei Neobrokern benötigen Kunden nur halb so viele Klicks wie bei Geschäfts- und Direktbanken/-brokern bis sie ein Depot digital eröffnen können. Fast die Hälfte der untersuchten Geschäftsbanken bietet zudem die digitale Depoteröffnung nur für Bestandskunden an. Keine Geschäftsbank und nur jede(r) vierte Direktbank/-broker bietet eine Depoteröffnung in der App an.

Bei Neobrokern müssen Kunden auch nur halb so viele Angaben machen wie bei Geschäftsbanken. Auch bei der Dauer bis zur ersten Order unterscheiden sich die Anbieter sehr deutlich: Broker mit digitalem Onboarding und interner Depotverwaltung ermöglichen eine taggleiche Nutzung, Broker mit Depotführung bei einer Partnerbank oder Broker mit semi-digitalen Prozessen und Postlaufzeiten benötigen teilweise über 4 Tage bis das Depot aktiv genutzt werden kann.

Unterschiede in Leistung und Preisen

Die Unterschiede bei den Ordergebühren und den Zinsen auf dem Verrechnungskonto sind signifikant. Neobroker heben sich durch kostenlose Sparplanausführungen und attraktive Zinsen für Neu- und Bestandskunden hervor. Zusätzlich bieten sie Trading-Tipps, Podcasts und Webinare sowie Programme zur Freundschaftswerbung und zum Depotwechsel an.

Einige Anbieter sind jedoch nicht durchdigitalisiert. Sie verwenden beschreibbare PDFs anstelle digitaler Prozesse.

Neobroker mit günstigen Gebühren und guter User Experience – noch fehlen aber einige Funktionen.

Chancen für traditionelle Kreditinstitute

Neobroker fokussieren auf die Neukundengewinnung und UX-optimierte Apps. Sie locken Kunden vor allem durch kostengünstige Ordergebühren und eine gute Benutzererfahrung an, jedoch sind noch nicht alle Funktionen digital verfügbar. Insbesondere die Zusammenarbeit mit depotführenden Partnerbanken kann zu längeren Onboarding-Zeiten bei Neobrokern führen.

Attraktive Zinsen werden meist zur Neukundengewinnung eingesetzt, Bestandskunden damit schlechter gestellt. Direktbroker und Geschäftsbanken könnten ihre Stärken ausspielen, um sich abzuheben. Insbesondere mit der Schnelligkeit der Depoteröffnung, da sie die Depotführung selbst übernehmen.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.