Wachsende Bedeutung von Nachhaltigkeit und zunehmende Regulierungsdynamik erzeugen Anpassungsdruck in der Risikosteuerung der Banken. Das Warten auf einheitliche Vorgaben zur Risikoerfassung könnte sich aber durch Wettbewerbsnachteile rächen.

Neue Anforderungen an das Management von Nachhaltigkeitsrisiken in Banken.

Partner des Bank Blogs

Nach den ersten zwei Artikeln unserer kleinen Serie zu den Herausforderungen der Nachhaltigkeit für Banken

gehen wir jetzt auf notwendige Anpassungen im Risikomanagement ein.

Nachhaltigkeitsrisiken: zentrales Thema der nächsten Jahre

Das Thema Nachhaltigkeit hat mit zunehmender Dynamik in der öffentlichen Wahrnehmung an Relevanz gewonnen. Die europäische Politik verfolgt zudem das Ziel, nachhaltiges Wirtschaften zu fördern und über die Finanz- und Kapitalmärkte zu stärken.

Risiken entstehen für Banken direkt aus dem eigenen Verhalten und indirekt über ihre Produkte und Beziehungen mit Geschäftspartnern und Kreditnehmern. Der jüngste Risikobericht des Weltwirtschaftsforums nennt die Klimarisiken als eine der größten Gefahren für die Wirtschaft. Diesem Umstand trägt die Regulierung Rechnung. Im folgenden geben wir eine Einordnung des Themas und eine kurze Übersicht zum Stand der Entwicklung.

Facetten der Nachhaltigkeitsrisiken.

Nachhaltigkeitsrisiken wirken in vielen Facetten

Nachhaltigkeitsrisiken wirken auf alle Risikoarten, u. a. auf:

- Marktpreisrisken: z. B. aus steigenden Volatilitäten wegen vermehrten Extremwetter-ereignissen oder Abwertungen aus verstärkter Einpreisung von Nachhaltigkeitsrisiken.

- Adressenausfallrisiken: z. B. über steigende Ausfallwahrscheinlichkeiten aufgrund von Nachfrageproblemen von nicht nachhaltig agierenden Kunden / Kreditnehmern oder Abhängigkeiten derer Geschäftsmodelle von ESG-Themen (z.B. CO2-Verteuerung).

- Liquiditätsrisiken: z. B. Einlagenabzug aufgrund regionaler Extremereignisse oder Anschlussfinanzierungsrisiken aus Vertrauensverlust aufgrund eigener Nachhaltigkeitsdefizite.

- Operationelle Risiken: z. B. Auswirkungen auf Infrastruktur, Haftungsrisiken aus Umweltschädigung, indirekt über Reputationsschäden aus Geschäftsbeziehungen zu Unternehmen mit Nachhaltigkeitsdefiziten.

Regulierung treibt Berücksichtigung der Risiken voran

Ein Schwerpunkt der europäischen Regulierung liegt in der Offenlegung zu Nachhaltigkeit und den damit einhergehenden Risiken. Damit werden die Transparenz zu Nachhaltigkeitsaspekten und die Aufmerksamkeit hinsichtlich des Umgangs der Banken mit dem Thema erhöht.

So wurde die Verordnung (EU 2019/2088) zu nachhaltigkeitsbezogenen Offenlegungspflichten Ende 2019 veröffentlicht, wirksam ab 10. März 2021. Hierzu werden noch technische Regulierungsstandards veröffentlicht, um Inhalte und Methoden näher zu definieren. Im April wurde eine Konsultation zur Umsetzung der ESG disclosure rules mit Vorschlägen für Nachhaltigkeitsindikatoren veröffentlicht.

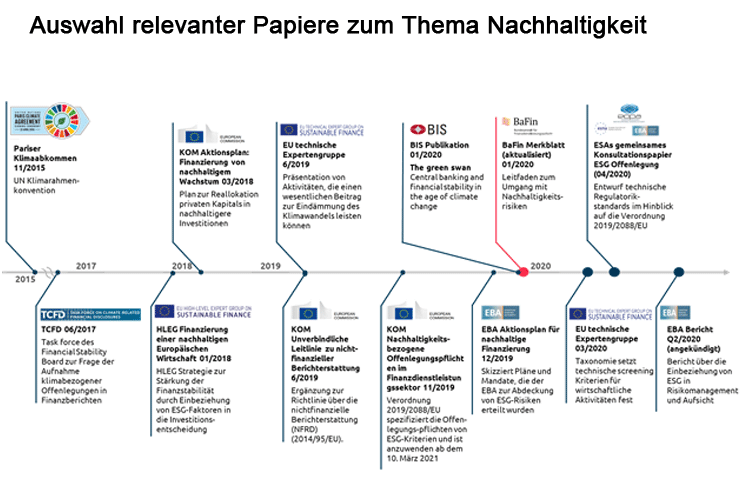

Auswahl relevanter Papiere zum Thema Nachhaltigkeit.

Merkblatt der BaFin zu Nachhaltigkeitsrisiken

Die BaFin hat im Januar 2020 ein aktualisiertes Merkblatt zum Umgang mit Nachhaltigkeitsrisiken veröffentlicht. Damit werden den Unternehmen Orientierungshilfen im Umgang mit diesen Risiken an die Hand gegeben, nicht jedoch konkrete Prüfungsanforderungen formuliert. Dennoch erwartet die BaFin, dass die Unternehmen diese Empfehlungen berücksichtigen und Nachhaltigkeitsrisiken entsprechend ihrer Wesentlichkeit in das Risikomanagement einbeziehen.

So wurde das Thema „Nachhaltige Finanzwirtschaft“ explizit als Aufsichtsschwerpunkt (01/2020) genannt. Zudem hat die BaFin angekündigt, in 2020 das aufsichtliche Ambitionsniveau zu konkretisieren und 2021 Nachhaltigkeitsrisiken systematisch durch Aufsichtsinstrumente zu erfassen und zu adressieren. Prüfungsrelevante Vorgaben sind des Weiteren aus der Umsetzung von europäischen Verordnungen, Richtlinien und Leitlinien zu erwarten.

Nachhaltigkeitsrisiken werden auch bei aufsichtlichen Stresstests eine Rolle spielen – ggf. schon in dem Corona-bedingt verschobenen, ursprünglich für 2020 angedachten, EBA-Stresstest.

Handlungsbedarf für Banken

Aus dem aufsichtlichen Fokus und der Marktentwicklung ergibt sich unmittelbarer Handlungsbedarf, den Einbezug dieser Risiken in die Risikosteuerung voranzutreiben. Eine zu späte Beschäftigung damit kann die Stabilität der Bank und die Zukunftsfähigkeit ihres Geschäftsmodells nachhaltig in Frage stellen.

Der WWF (Worldwide Fund for Nature) hat diesen Handlungsbedarf Anfang 2020 in seiner Studie zur Integration von Nachhaltigkeit in Kerngeschäftsfeldern über die 14 größten deutschen Banken bestätigt. Einige Banken haben bereits mit der Bearbeitung dieses Themas begonnen.

Anpassung von Risikomessung und Steuerung

Das Management der Risiken startet mit deren Identifikation und Bewertung. Wie auch die im April 2020 veröffentlichte BIS-Studie „Climate-related financial risks“ bestätigt, stellen dabei u. a. die schwierige Datenverfügbarkeit z.B. zur Parameterableitung, und die bisher uneinheitliche Definition von Nachhaltigkeit und offene Diskussion zum Risikomessansatz (z. B. Forward-Looking Approach) erhebliche Herausforderungen dar. Eine tiefergehende Übersicht der Diskussion zur Modellierung der Risiken hat die BIS in dem Papier „The green swan“ im Jan. 2020 veröffentlicht.

Aktuell stellen Szenario- / Stressanalysen ein im ersten Schritt realistisches, wenn auch nicht einfach zu konzipierendes Werkzeug dar. Dabei spielen auch langfristige Szenarien eine wichtige Rolle (z. B. wegen notwendiger Strategieanpassungen).

Zur Risikoeinordnung werden z.B. Unternehmen und Regionen hinsichtlich festzulegender Nachhaltigkeitskriterien und nach ihrer Gefährdung durch Nachhaltigkeitsrisiken eingestuft (à Nachhaltigkeitsrating). Sog. „Greenwashing“ stellt dabei eine zusätzliche Herausforderung dar.

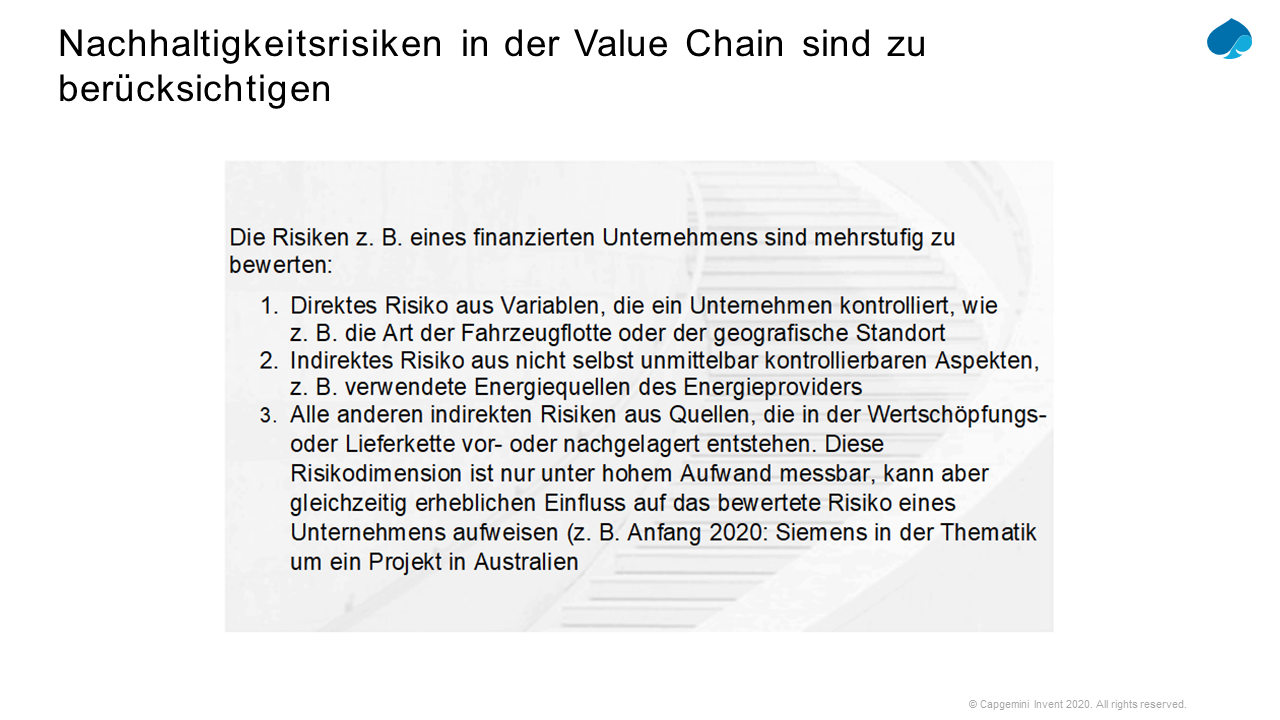

Nachhaltigkeitsrisiken von Geschäftspartnern und Kunden sind mehrstufig zu bewerten.

Vier Schritte zum Einbezug von Nachhaltigkeitsrisiken in die Risikosteuerung

Die folgenden vier Schritte sind wichtig für einen ersten Einbezug von Nachhaltigkeitsrisiken in die Risikosteuerung:

- Festlegung von Nachhaltigkeitskriterien zur Schaffung von messbaren Anhaltspunkten für Risikoidentifikation und für die eigenen Prozesse.

- Risikoanalyse und -inventur der eigenen Geschäftstätigkeit und des Kundenportfolios anhand dieser Kriterien.

- Entwicklung von Szenarioanalysen (kurz- und langfristig), über die die möglichen Risiko-Auswirkungen greifbar werden.

- Einleiten von Maßnahmen (z. B. gezielte Steuerung der Positionen / Geschäftstätigkeiten oder Berücksichtigung von Nachhaltigkeitskriterien bei der Kreditvergabe).

Für die weitere Entwicklung der Risikomessung sind der Bedarf dazu benötigter Daten einzugrenzen und eine entsprechende Datenhistorie aufzubauen. Auf die Nutzung von Daten gehen wir detaillierter in unserem letzten Artikel der Serie ein. Daran schließt sich zur konsistenten Integration von Nachhaltigkeitsrisiken eine entsprechende Überarbeitung der Risiko-IT-Architektur an.

Zur vollständigen Integration im Risikomanagement sind zudem Anpassungen u. a. an der Geschäfts- bzw. Risikostrategie, Risikotragfähigkeit, Management-Reporting, aber auch an Kommunikationsrichtlinien notwendig.

Fazit: Schnelle Integration von Nachhaltigkeitsrisiken

Die steigende Relevanz des Themas Nachhaltigkeit und deren Berücksichtigung im Risikomanagement wird das Geschäftsverhalten von Unternehmen im Finanzmarkt sukzessive verändern – bis hin zur Infragestellung von Geschäftsmodellen.

Auch die Aufsichtsbehörden haben das Thema verstärkt auf der Agenda und konkretisieren zunehmend ihre Anforderungen. Es ist deshalb wichtig, sich mit diesem Thema intensiv auseinanderzusetzen und die Integration der Nachhaltigkeitsrisiken in die Risikosteuerung mit Nachdruck voranzutreiben.

Marco Meyer

Marco Meyer ist Koautor des Beitrags. Er ist Manager im Bereich data-driven Finance, Risk and Compliance bei Capgemini Invent und hat mehrere Finanzinstitute bei nationalen und internationalen Umsetzungen von Regulatorik begleitet. Sein Schwerpunkt liegt insbesondere im Themenbereich Nichtfinanzieller Risiken.

Capgemini Invent ist Partner des Bank Blogs.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.