Die transparente Kommunikation von ESG-Maßnahmen macht Mühe, bietet aber auch Chancen – insbesondere in Zeiten des Fachkräftemangels. Banken sollten dieses Potenzial nutzen und sich jetzt auf die Nachhaltigkeitsberichterstattung nach CSRD vorbereiten.

Die Nachhaltigkeitsberichterstattung nach CSRD bietet Banken und Sparkassen Chancen.

Partner des Bank Blogs

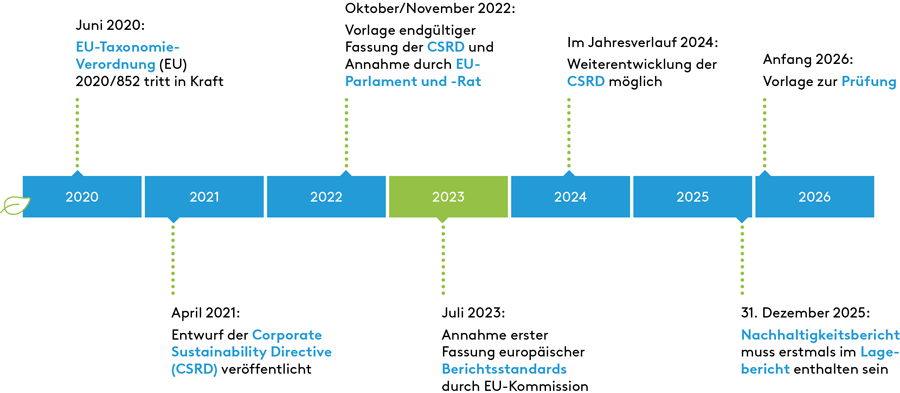

Im November 2022 gab der Europäische Rat grünes Licht für die Corporate Sustainability Reporting Directive (CSRD) der Europäischen Kommission. Damit wird die Berichterstattung über nachhaltiges unternehmerisches Handeln verbindlich. Denn diese Richtlinie verpflichtet Unternehmen ab einer bestimmten Größe zur Veröffentlichung nicht finanzieller Daten – in doppelter Hinsicht: Sowohl die Wirkung von Nachhaltigkeitsaspekten auf das Unternehmen selbst als auch die Auswirkungen seiner Tätigkeit auf die Nachhaltigkeitsaspekte des Umfelds müssen dabei offengelegt werden.

Verpflichtend wird die Berichterstattung für alle großen Kapitalgesellschaften ab 2025. Davon sind schätzungsweise 15.000 Unternehmen in Deutschland betroffen – darunter viele Finanzdienstleistungsinstitute. Doch Bericht erstatten kann nur, wer individuelle Ziele definiert und eine nachhaltige Transformation angestoßen hat. Viele Banken stecken diesbezüglich noch in den Kinderschuhen.

Guter Anfang ist halbe Arbeit

Alle vom CSRD betroffenen Finanzdienstleistungsunternehmen müssen ihren Nachhaltigkeitsbericht erstmals für das Geschäftsjahr 2025 als Teil des Lageberichts erstellen und Anfang 2026 zur Prüfung vorlegen.

Alle vom CSRD betroffenen Finanzdienstleistungsunternehmen müssen ihren Nachhaltigkeitsbericht erstmals für das Geschäftsjahr 2025 als Teil des Lageberichts erstellen und Anfang 2026 zur Prüfung vorlegen.

Die CSRD fordert in der Berichterstattung Angaben zu Nachhaltigkeitszielen, zur Rolle von Vorstand und Aufsichtsrat, zu den wichtigsten nachteiligen Wirkungen des Unternehmens auf Umwelt und Gesellschaft sowie zu noch nicht bilanzierten immateriellen Ressourcen. Für die Ausarbeitung entsprechender europäischer Berichtsstandards war die Europäische Beratergruppe für Rechnungslegung (EFRAG) zuständig, deren Berichterstattungsstandards ESRS jüngst am 31. Juli 2023 von der Europäischen Kommission angenommen wurden.

Auch wenn es erst ab 2025 zur verpflichtenden Berichterstattung kommt, sollten die Jahre 2023 und 2024 genutzt werden, um sich auf die Anforderungen vorzubereiten und umfassend mit den Vorgaben und Berichtsstandards vertraut zu machen.

Keine Blaupause für nachhaltiges Wirtschaften

Neben Regularien und Vorgaben ist nachhaltiges Handeln vor allem Ausdruck individueller (Unternehmens-)Verantwortung. In Anbetracht der Relevanz des Themas steigt die Erwartungshaltung von Stakeholdern an ein ernst gemeintes, ganzheitliches Nachhaltigkeitsmanagement und wird damit zu einem zentralen Teil der Markenidentität.

Zunehmend legen Mitarbeiter entschieden Wert auf die Nachhaltigkeit ihres Arbeitgebers und insbesondere junge Bewerber beziehen bei der Auswahl eines Unternehmens dessen nachhaltiges Engagement mit ein. Damit wird Nachhaltigkeit zum elementaren Bestandteil der Arbeitgebermarke. Nicht nachhaltige Arbeitgeber werden es künftig – insbesondere vor dem Hintergrund des akuten Personalmangels – schwer haben, qualifiziertes Personal zu gewinnen und langfristig zu binden.

Finanzdienstleistungsunternehmen geraten daher nicht nur durch die CSRD unter Druck. Vielmehr muss die neue Nachhaltigkeitsberichterstattung Ausdruck einer gelebten und zielgerichteten Nachhaltigkeitsstrategie sowie eines ganzheitlichen Nachhaltigkeitsmanagements sein. In dieser Hinsicht gibt es für zahlreiche Unternehmen und Finanzdienstleister noch viel zu tun.

Mehr als die Aufstellung eines CO2-Footprints: Nachhaltigkeit, CSR und ESG

Schauen wir zunächst auf die Begrifflichkeiten. Mit „Nachhaltigkeit“ ist die gesamtgesellschaftliche Aufgabe gemeint, unternehmerische Entscheidungen zu treffen, die ökologischen, sozialen und wirtschaftlichen Kriterien Rechnung tragen, und so die bestehenden Systeme unter Berücksichtigung von wirtschaftlicher Effizienz, sozialer Gerechtigkeit und ökologischer Tragfähigkeit dauerhaft zu erhalten.

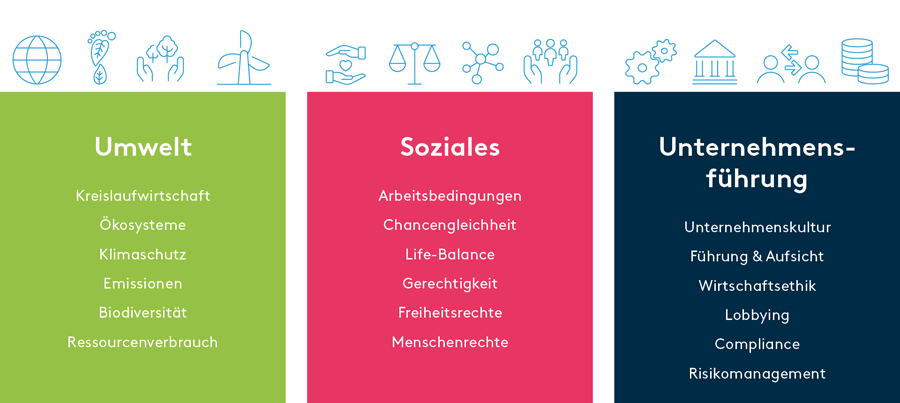

Corporate Sustainability definiert diese unternehmerische Verantwortung im Sinne des nachhaltigen Wirtschaftens gemäß den EU-CSR-Richtlinien auf Basis der sogenannten ESG-Faktoren. Das heißt: Nachhaltige Ziele müssen sich auf die Bereiche Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance) beziehen. Für alle drei Faktoren sind Handlungsfelder zu definieren.

Nachhaltige Ziele müssen sich auf die ESG-Bereiche Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance) beziehen. Für alle drei Faktoren sind Handlungsfelder zu definieren.

Gut berichtet ist halb geprüft

Sind die Handlungsfelder definiert, zeichnet sich eine gute Nachhaltigkeitsstrategie durch die Mess- und Steuerbarkeit der Ziele mittels geeigneter Kennzahlen aus. So können die nötigen Schritte im Unternehmen nachverfolgt und die Zielerreichung im Rahmen der Nachhaltigkeitsberichterstattung durch Wirtschaftsprüfer kontrolliert werden.

Damit der nachhaltige Transformationsprozess dauerhaft gelingen kann und einem prüferischen Ansatz standhält, sollte unternehmerische Nachhaltigkeit deshalb immer sowohl aus der Management- als auch aus der Wirtschaftsprüfungsperspektive betrachtet werden. Ratsam ist eine Strukturierung auf Basis der Vorgaben der ESRS in Kombination mit einer frühzeitigen Einbindung der beteiligten Unternehmensbereiche.

Alles auf dem Radar

Der erste Schritt in einem nachhaltigen Transformationsprozess ist das Schaffen eines gemeinsamen Verständnisses im Unternehmen bezüglich der eigenen ESG-Positionierung. Das Ziel besteht darin, die Motivation zur Umsetzung zu stärken und individuelle Verbindungen zum jeweiligen Berufsalltag herzustellen.

Die Entscheidung für relevante Handlungsfelder und die Ableitung konkreter Maßnahmen ist für viele Einrichtungen eine große und noch ungewohnte Aufgabe. Das Themenfeld Nachhaltigkeit ist abstrakt und die strategischen Optionen sind zahlreich. Darüber hinaus muss sichergestellt werden, dass die entwickelten Positionen mit den Vorgaben der Berichterstattungspflichten gemäß CSRD übereinstimmen und die drei ESG-Faktoren angemessen berücksichtigt sind.

Um Unternehmen und Finanzdienstleistern diesen Prozess zu erleichtern, hat zeb gemeinsam mit der Steinbeis Hochschule Berlin den ESG-Radar entwickelt, der einen vollständigen Überblick über alle relevanten Handlungsfelder nachhaltigen Managements bietet und diese mit relevanten Kennzahlen verknüpft.

An der Anwendungsentwicklung war ein renommiertes, bundesweit tätiges Wirtschaftsprüfungsunternehmen beteiligt, das den ESG-Radar seitdem erfolgreich einsetzt. Unternehmen werden mithilfe des Radars in die Lage versetzt, ihre Nachhaltigkeitsziele und Maßnahmen mit einem individuellen Kennzahlenset in ihr Steuerungssystem zu überführen und ihre Berichtsfähigkeit langfristig zu gewährleisten.

Fazit: Nachhaltigkeit wird zur Pflicht

Nachhaltigkeit wird für Finanzdienstleistungsunternehmen nicht nur durch die neue Corporate-Sustainability-Richtlinie (CSRD), sondern auch aus ökologischer und gesellschaftlicher Verantwortung zur Pflicht. Mit dem zu etablierenden, umfassenden Nachhaltigkeitsmanagement-Prozess werden erhebliche Anstrengungen auf Banken zukommen.

Die nachhaltige Transformation eröffnet der Finanzdienstleistungsindustrie gleichzeitig vielfältige Chancen, insbesondere im Wettbewerb um Mitarbeiter, auf dem Kapitalmarkt, in der Effizienzsteigerung interner Prozesse und – langfristig ausgerichtet – in der Sicherung unserer Zukunft.

Werden Sie zum Experten für Ihre Kunden

:

Neben der Arbeit im eigenen Haus kommt auf Finanzdienstleistungsunternehmen eine weitere wichtige Aufgabe zu: die Begleitung von Kunden bei der nachhaltigen Transformation ihrer Unternehmen. Firmenkundenberater betrifft die CSRD damit im täglichen Geschäft. Um Kunden entlang des Beratungs- und Betreuungsprozesses angemessen begleiten zu können, ist deren Qualifikation im Themenfeld ESG essenziell.

Die zeb.business school bietet eine Vielzahl individueller ESG-Zertifikatskurse an, die Teilnehmer an ihrem jeweiligen Kenntnisstand abholen und für die neuen Herausforderungen im Bereich ESG befähigen.

Dr. Dominik Englisch

Dominik Englisch ist Koautor des Beitrags. Er ist Manager bei zeb und gehört zum Management-Team der zeb.business school. Der Bankkaufmann und Wirtschaftswissenschaftler war zuvor bei der Sparkasse Münsterland-Ost u.a. im Risikocontrolling tätig.