Nach einer langen Zeit der Euphorie hat die Idee der Nachhaltigkeit in der Krise einen ersten Dämpfer erhalten. In 2023 gilt es, das ESG-Konzept mitten in einer politischen „Zeitenwende“ mit sich ändernden Anlegerpräferenzen wieder stärker als Zukunftschance zu sehen.

Nachhaltigkeit in der Geldanlage im Jahr 2023.

Partner des Bank Blogs

Die folgenden sieben Fragen und Antworten zeigen, warum es gute Argumente für Banken und Finanz- bzw. Anlageberater gibt, an die Marktopportunität des Geschäfts mit nachhaltigen Anlagen zu glauben und schließlich damit anzutreten, um im Wettbewerb zu gewinnen.

1. Wie haben sich die Prioritäten von ESG-Anlegern in der Krise verändert?

Der russische Angriffskrieg, die damit einhergehenden Knappheiten an den Energiemärkten sowie dramatische Preissteigerungen haben die Anlagemärkte im letzten Jahr beherrscht. Sie werden auch im Jahr 2023 eine wichtige Rolle spielen.

Dass die sogenannte Zeitenwende sich in den Investitionspräferenzen der Befragten niedergeschlagen hat, überrascht nicht. Einer Studie der Berenberg-Bank zufolge qualifizierten die Anlegergruppen die folgenden drei UN-Ziele für nachhaltige Entwicklung zugleich als „wichtig“ und „investierbar“:

- Bezahlbare und saubere Energie (Sustainable Development Goal/SDG 7): sie ist in der Krise wesentlich bedeutsamer geworden

- Sauberes Wasser/Sanitär (SDG 6): es rückte auf der Agenda wichtiger ESG-Punkte weiter nach vorne

- Maßnahmen zum Klimaschutz (SDG 13): sie stehen unverändert ganz oben.

Geopolitische Sicherheit im Sinne von Frieden, Gerechtigkeit und starke Institutionen (SDG 16) schätzten die befragten Anleger im Vergleich zum Vorjahr doppelt so häufig als „wichtig“ ein, wiesen aber im gleichen Atemzug einmal mehr darauf hin, dass dieses UN-Ziel schwer investierbar ist – ähnlich wie SDG 2 „Kein Hunger“.

2. Wie viele identifizieren sich hierzulande eigentlich mit ESG?

Das Portal für nachhaltigen Konsum Utopia.de hat im letzten Jahr 10.000 Konsumenten online befragt, wie sie zum Thema Nachhaltigkeit stehen. Was die nachhaltige Einstellung der Deutschen im Alltag angeht, leben wir laut Studie in einer „40/40/20-Welt“:

- Für gut 40 Prozent ist nachhaltiger Konsum „fast schon selbstverständlich“.

- Weitere knapp 40 Prozent gestehen zu, durchaus offen für nachhaltige Themen und Angebote zu sein – vorausgesetzt, sie werden zu einer passenden Gelegenheit an sie herangetragen.

- Die übrigen 20 Prozent lehnen es strikt ab, auf Nachhaltigkeit zu achten. Für den täglichen Einkauf gilt dies ebenso wie etwa für Geld- oder Versicherungsthemen.

Je nach Bedarfskategorie ist Nachhaltigkeit unterschiedlich relevant. Bei Körperpflege & Kosmetik sowie Energie sagen rund zwei Drittel der Verbraucher: Mir ist besonders wichtig, dass Produkte nachhaltig sind. Im Falle von Lebensmitteln liegt diese Zahl sogar noch etwas darüber.

3. Werden wir uns ESG im Alltag auch im Jahr 2023 noch leisten können?

Den konsequent Nachhaltigen unter uns sind ESG-Produkte des täglichen Lebens heute so wichtig, dass sie nur schwerlich darauf verzichten möchten.

Um auch in Zeiten von Inflation und eines schmaleren „realen“ Geldbeutels beim Einkaufen auf die eigenen Werte achten zu können, wechselt mancher den Anbieter und kauft „ESG-Produktlinien“ wie Bio, Naturkosmetik oder Hygieneartikel zu günstigeren Preisen in Supermärkten oder beim Discounter. Ob bzw. wie lange und von wie vielen diese Ausweichreaktion durchgehalten werden kann, wird sich im Jahr 2023 zeigen, vielleicht auch erst später.

In anderen Sparten hat sich die ESG-Denke noch nicht so stark durchgesetzt, etwa bei der Touristik und in der Finanzbranche. Mancher zeigt sich erstaunt, dass bei einer so emotionalen Produktkategorie wie dem Reisen nachhaltige Überlegungen nur für jeden Dritten eine Rolle spielen.

4. Wie steht es mit der ESG-Idee in der Bank- und Versicherungsbranche?

Wenn die eher stofflos, abstrakt und nüchtern daherkommenden Produkte von Banken und Versicherungen in Puncto Nachhaltigkeit nur knapp hinter der Reisebranche liegen, ist das eine gute Ausgangsposition. Eines ist für 2023 und die weitere Zukunft klar erkennbar:

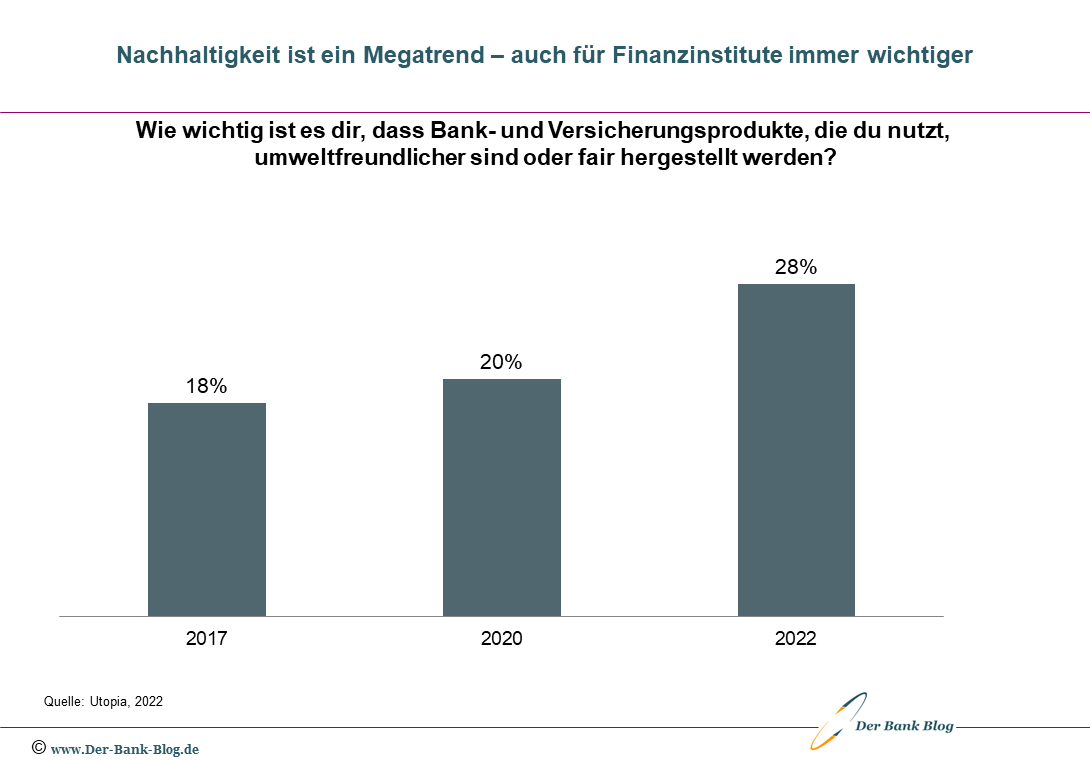

Die Finanzbranche ist mitten in einer ESG-Aufholjagd. War bei Angeboten von Banken und Versicherungen das Nachhaltigkeitsthema 2017 nur für 18 Prozent der Befragten „sehr wichtig“, sind es 2022 bereits 28 Prozent. Das bedeutet: Auch in Bereichen, in denen ESG-Produkte bisher noch nicht die ganz große Rolle spielen, zeigen Verbraucher viel Problembewusstsein und Bedarf an nachhaltigen Informationen.

In den vergangenen Jahren ist die Bedeutung nachhaltiger Finanzprodukte gestiegen.

Da Interessenten zugleich betonen, dass sie sich mehr Kommunikation und Angebote zu Nachhaltigkeit wünschen, eröffnen sich hier große Chancen für künftige Markterfolge. Es wird spannend zu beobachten sein, welche Banken und Sparkassen sich zuerst entschließen, auf diese Bedürfnisse mit einem durchdachten und umfassenden Konzept einzugehen.

Mit der Verpflichtung der Finanzbranche zur Abfrage der ESG-Präferenzen von Anlegern hat der Gesetzgeber bereits einen sichtbaren Nachhaltigkeitsimpuls gesetzt. Dieser zielt nicht zuletzt darauf, die grüne Transformation in Europa teils auch mit privatem Kapital zu finanzieren – z.B. um Gewerbe- und Privatimmobilien künftig besser vor den Folgen des Klimawandels zu schützen und sie verstärkt mit erneuerbarer Energie zu beheizen.

5. Wann sind ESG-Anlagen eine Chance für die Kundenberatung?

Für die Prüfung, ob nachhaltige Anlagen eine Chance für die Kundenberatung darstellen, eignet sich ein „Dreisprung“ mit den folgenden Schritten:

- VERSTEHEN: Was erwarten die Kunden und Interessenten? Welcher Buchstabe von „ESG“ könnte meiner Bank einen Vorteil im Wettbewerb verschaffen?

- PLANEN: Was sind die Ziele, was ist unsere ESG-Geschäftsstrategie? Welche Kompetenzen brauchen wir, welche davon müssen noch entwickelt werden? Auf welche Prioritäten/Meilensteine kommt es an?

- UMSETZEN: Pläne sauber realisieren, Qualifizierung ernst nehmen, gut im Markt positionieren, präzise kommunizieren. Und vor allem: mehr „Schein als Sein“ vermeiden – die „Mutter allen Greenwashings“. Jeder unternehmerisch Tätige muss irgendwann entscheiden, ob er sich bei der Umsetzung als Frühstarter wohler fühlt oder im Pulk – mit einer „wait and see“-Option in der Hinterhand.

6. Wie können Finanzberater die Unsicherheit für 2023 nutzen?

Vor dem Jahreswechsel hat mit FTSE Russell ein globaler Servicedienstleister für die Finanzbranche über 1.000 Privatanleger befragt, wie diese 100.000 $ frisches Geld investieren würden. 36 Prozent haben sich für Aktien entschieden, 25 Prozent für eine liquide Anlage („Cash“). Die – scheinbar widersprüchlichen – Antworten unterstreichen, dass viele Anleger mit gemischten Gefühlen ins Jahr 2023 gehen.

Tatsächlich ist gut jeder vierte Investor unsicher, was das neue Jahr bringen wird. Das ist ein klares Signal für Finanzberater, dass Anleger auf der Suche nach einem „Lotsen“ sind. Eine gute Gelegenheit für Berater, aktiv zu werden. Das Ziel: Gemeinsam mit dem Kunden einen vertrauensvollen Weg in die Zukunft zu finden – vielleicht sogar unter Einschluss von ESG-Investments.

7. Auf was kommt es bei der ESG-Idee weit über 2023 hinaus an?

Die drei Buchstaben „ESG“ haben zwar seit Beginn des russischen Angriffskriegs und den damit einhergehenden Turbulenzen etwas an Glanz eingebüßt. Selbst wenn jetzt erst einmal die „Mühen der Ebenen“ anstehen sollten, ist für mich eines klar: Die hinter ESG bzw. dem Begriff der Nachhaltigkeit stehende Idee ist wichtiger denn je – und auf die sollte sich auch die Finanzbranche besinnen:

Jegliche Firma in der Realwirtschaft, jede Bank vor Ort und jeder einzelne Finanzberater muss es heute als Kern seiner operativen Geschäftsstrategie verstehen, einen sinnhaften Beitrag für das große Ganze zu leisten – und dabei schädliche „Nebenwirkungen“ seines unternehmerischen Tätigseins für Natur, Gesellschaft etc. zu unterbinden. Sich auf diese Weise immer wieder aufs Neue seine sogenannte „soziale Lizenz“ zu verdienen, darauf kommt es an: Sie ist für berufliches bzw. unternehmerisches Wirken das, was für uns alle die Luft zum Atmen ist.

E-Book „Ausblick auf das Bankenjahr 2023“ zum Download

Der Beitrag ist Teil des Jahresausblicks 2023. Die Prognosen aller Experten sind in einem umfangreichen E-Book zusammengefasst. Abonnenten von Der Bank Blog Premium können das E-Book direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book auch einzeln kaufen. Zum Bestellformular geht es hier.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<