Was das Internet der Dinge mit dem Finanzwesen gemeinsam hat, erschließt sich vielleicht nicht auf den ersten Blick. Dennoch gehört gerade IoT zu den Technologien, die Banken völlig neue Finanzierungsmärkte erschließen können und werden.

Das Internet der Dinge bietet Banken viele interessante Möglichkeiten.

Partner des Bank Blogs

Die mit der digitalen Transformation einhergehende technologische Demokratisierung hat der Bankenlandschaft eine Schar junger Herausforderer beschert. Gegen diese Neobanken und ihre bequemen Apps können sich die Platzhirsche nur behaupten, wenn sie ihre Geschäftsfelder erweitern und frisches Wachstumspotenzial durch neue Geschäftsmodelle erzeugen. Das mag leichter klingen als es ist, aber wie auch bei anderen Industrien ermöglichen digitale Technologien wie IoT, KI, Cloud Computing, Blockchain und 5G den herkömmlichen Finanzorganisationen, neue Claims zu identifizieren und zu besetzen.

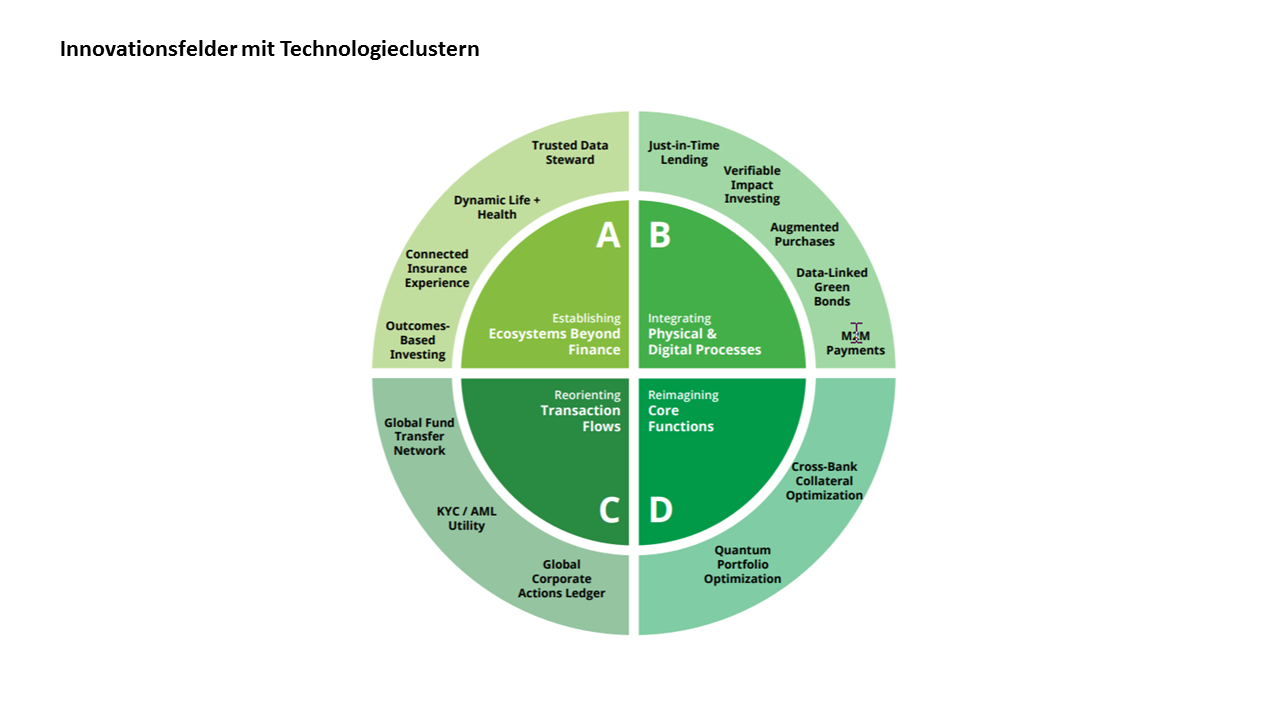

Diese Wachstumsfelder liegen auf dem Innovationspfad entlang der in der Grafik veranschaulichten Felder „Establishing“, „Integrating“, „Reorienting“ und „Reimagining“. Dieser Innovationspfad kann zugleich als Vorlage für die eigene Transformationsreise dienen. Die Felder stehen für vier der häufigsten Bereiche des Strukturwandels, während der äußere Ring eine Reihe von Anwendungsfällen zeigt.

Vier der wichtigsten Innovationsfelder des Strukturwandels mit einer Reihe von Anwendungsfällen in den Technologieclustern

IoT ermöglicht neue Finanzierungsmodelle

Einer der neuen Märkte besteht in der temporären Bereitstellung und automatisierten Finanzierung von Maschinen und Anlagen, die dank IoT mit einer Datenfülle neue Geschäftsmodelle wie z.B. ‚Equipment-as-a-service‘ ermöglichen. In der Grafik findet sich dieser Ansatz im „Integrating“-Sektor B unter „Just-in-time-lending“.

Diese Art der Finanzierung des nutzungsbasierten Betriebs von Investitionsgütern in der Industrie überzeugt als attraktives und zukunftstaugliches Anwendungsgebiet. Im privaten Bereich zeigt das Sharing von Autos und E-Scootern seit längerem, wie das technisch und organisatorisch zuverlässig funktioniert. Die Zeit ist reif, das Modell auch auf teure Investitionsgüter anzuwenden.

Diese werden bisher oft auf Kredit finanziert oder geleast, die entsprechenden Geschäftsprozesse sind also die Domäne der Geschäftsbank des jeweiligen Unternehmens. Und sie sind bisher eher aufwändig. Nicht so in der schönen neuen Finanzwelt,

Wie funktioniert’s?

Im IoT-basierten Nutzungsmodell „Equipment-as-a-Service“ wird einem Unternehmen ein Ausrüstungsgegenstand unter Vermittlung über seine Bank zunächst einmal unentgeltlich zur Verfügung gestellt. Die Bereitstellung kann spontan für einen kurzen Zeitraum erfolgen, etwa ein mobiles Baustellengerät für die Dauer von ein paar Wochen, oder Teil des längerfristigen Ausrüstungsplans einer Produktionseinrichtung sein.

Der Nutzer bezahlt in jedem Fall nur für die tatsächliche Verwendung des überlassenen Gegenstands, z.B. für den konkreten Vorgang der Bearbeitung eines Werkstücks durch eine Werkzeugmaschine. Durch die Integration der Maschine in das ‚Internet der Dinge‘ werden sowohl Beginn und Ende des Vorgangs als auch die im Verlaufe der Nutzung der Maschine erzeugten Daten über das Web auf eine digitale Plattform in der Cloud übertragen. Cloud-Dienste bieten nicht nur eine hohe Verfügbarkeit und Informationssicherheit, sie skalieren auch sehr gut mit der Anzahl von Ausrüstungsgegenständen, die als „Equipment-as-a-Service“ bereitgestellt werden.

Auf der digitalen Plattform werden die IoT-Daten in einem digitalen Zwilling der Maschine gespeichert. Dieses Software-Modell der realen Entität bildet die Grundlage für die nachfolgende Rechnungsstellung und liefert auch die Informationen für eine vorausschauende Planung von Wartungsmaßnahmen („Predictive Maintenance“). Durch die Möglichkeit der algorithmischen Auswertung der Nutzungsdaten kann man aus der Nutzung der Ausrüstungsgegenstände lernen, und es lassen sich Abweichungen vom erwarteten Nutzungsverhalten einfach erkennen. Diese Divergenz kann ein Indiz für Missbrauch sein oder einen Funktionsausfall ankündigen. Eine wichtige Erkenntnis des Lernprozesses ist, in welchem Zeitraum eine Wartungsmaßnahme den Betrieb des Nutzers am wenigsten stört.

Herausforderungen

Die Unterstützung von „Equipment-as-a-Service“ erfordert im Allgemeinen Erweiterungen an der Steuerungssoftware einer Maschine. Nutzer des Betriebsmodells könnten nämlich versucht sein, die Netzwerkverbindung der Steuerung zu trennen, um so die Maschine „unbemerkt“ verwenden zu können. Andererseits muss der Betrieb auch während eines Netzwerkausfalls gewährleistet sein – dieses Merkmal ist vor allem in der Industrie unabdingbar. Beides zusammen lässt sich durch die Bereitstellung kryptografischer Token erfüllen, die von der Maschinensteuerung im Verlaufe eines Netzwerkausfalls „verbraucht“ werden. Nach der Wiederherstellung des Zugangs zum Cloud-Service findet eine Aktualisierung des Token-Budgets auf der Basis der tatsächlichen Maschinennutzung statt.

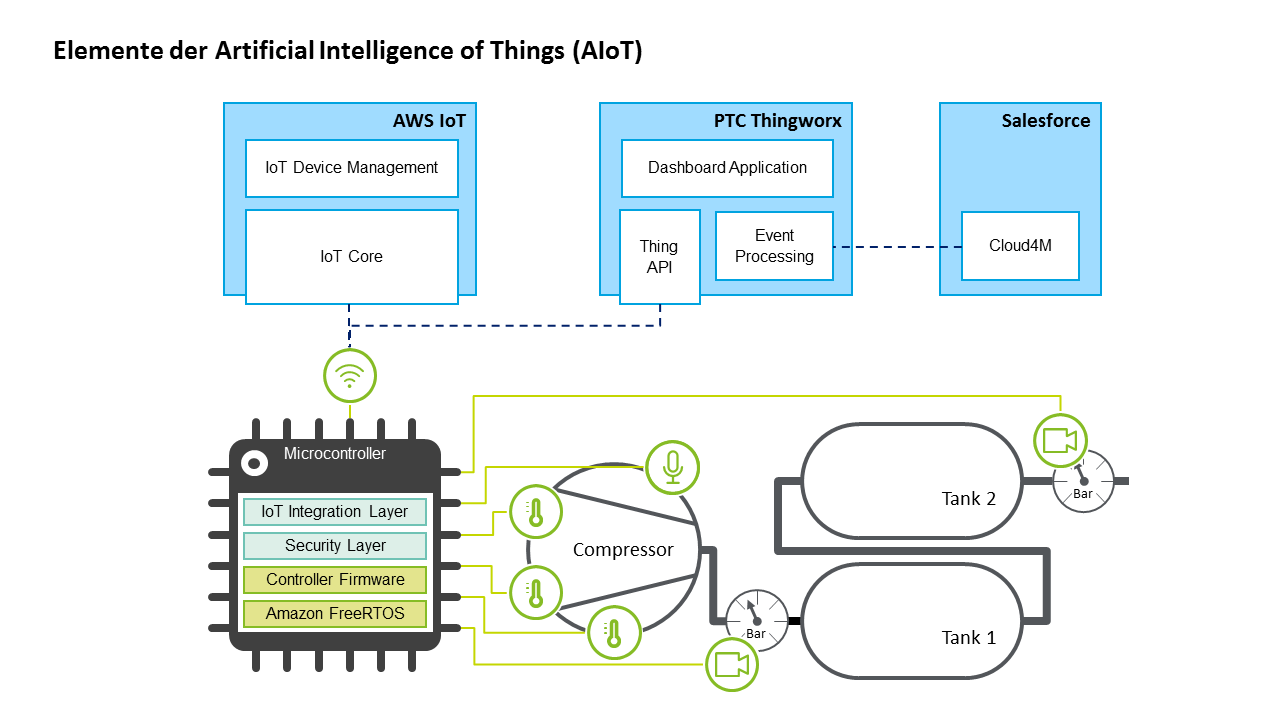

Artificial Intelligence of Things (AIoT)

Manche Maschinen verfügen über Steuerungen, deren Software nicht erweitert werden kann, oder die hardwareseitig nicht netzwerkfähig sind. Sie lassen sich trotzdem in das neue Geschäftsmodell integrieren: Man beobachtet die Maschine und ihre Anzeigeelemente mit preiswerten digitalen Sensoren und wertet die Daten in der Cloud aus. Man verwendet hierfür den Begriff Artificial Intelligence of Things (AIoT).

Integration eines Druckluftkompressors als Bestandsmaschine in das Internet der Dinge mit Hilfe von Artificial Intelligence of Things (AIoT) und modernen IoT-Plattformen in der Cloud

Ohne Blockchain geht es nicht

Der Token-Abgleich zwischen Maschine und Cloud kann zuverlässig und nachvollziehbar mit Hilfe einer zugangskontrollierten („permissioned“) Blockchain erfolgen. Dieser verteilte Datenspeicher hat genau die Merkmale, die für den Betrieb von „Equipment-as-a-Service“ erforderlich sind: Schreibzugriffe auf den Speicher können nur im Konsens aller Teilnehmer erfolgen, und nachträgliche Manipulationen an den Daten sind ausgeschlossen. Die Blockchain ist auch der zuverlässigste Speicherort für den öffentlichen Teil eines asymmetrischen Schlüsselpaares, der die Basis für die Digitale Identität einer Maschine und weiterer Netzwerkteilnehmer angibt.

Grundsätzlich ist die Nachvollziehbarkeit aller Vorgänge ein wichtiger Erfolgsfaktor für das hier beschriebene Nutzungsmodell. Ebenso von Bedeutung ist der konsequente Schutz der Daten des Nutzers, der insbesondere seine Maschinendaten unbedingt vor Zugriff durch Wettbewerber geschützt sehen und Lesezugriffe autorisieren möchte.

Fazit: „Equipment-as-a-Service” als Finanzierungsergänzung

Das IoT-basierte Nutzungsmodell „Equipment-as-a-Service“ stellt eine sinnvolle Ergänzung der bekannten Finanzierungsmodelle dar. Durch entsprechend implementierte Softwarekomponenten in der Maschinensteuerung und in der Cloud kann man einen zuverlässigen und vertrauensvollen Betrieb gewährleisten und dem Kunden zusätzliche Dienste bis hin zur vollständigen Verwaltung seines Inventars anbieten. Deloitte sieht hier großes Wachstumspotenzial und unterstützt von der Entwicklung einer Strategie, über die Definition der Geschäftsmodelle bis hin zur konkreten Implementierung und dem nachfolgenden Betrieb im DevOps-Paradigma.

Tobias Brenner

Tobias Brenner ist Koautor des Beitrags. Der Manager bei Deloitte hat sich auf die Beratung von IT-getriebener Innovation spezialisiert. Darüber hinaus ist er Gründungsmitglied und technischer Leiter des deutschen Deloitte Blockchain Institute. Der Wirtschaftsinformatiker und Betriebswirt war zuvor wissenschaftlicher Mitarbeiter am Institut für Angewandte Informatik des Karlsruher Instituts für Technologie.

Nicklas Urban

Nicklas Urban ist Koautor des Beitrags. Der Senior Consultant und IT-Architekt bei Deloitte bearbeitet die Schwerpunkte IT-Strategie, Innovation, Agile Ways of Working und Blockchain. Er ist Autor des Buches „Blockchain for Business“, verfügt über einen MBA und umfassende Kenntnisse bezüglich Blockchain und ist zudem zertifizierter SCRUM Master, SAFe Agilist und Design Thinker. Zuvor war er als Consultant bei IBM tätig.

E-Book „Anwendung und Nutzen von Zukunftstechnologien im Banking“

Der Artikel ist Teil einer Artikelserie zu neuen Technologie im Banksektor.. Abonnenten von Der Bank Blog Premium können das 38-seitige E-Book mit allen neun Beiträgen direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book hier auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Bank Blog Partner Deloitte entwickelt für seine Kunden integrierte Lösungen in den Bereichen Wirtschaftsprüfung, Steuerberatung, Financial Advisory und Consulting.

Mehr über das Partnerkonzept des Bank Blogs erfahren Sie hier.