Im Zuge einer aktuellen Studie wurden Bankkunden nach den für sie persönlich passenden Möglichkeiten zum Abschluss von Finanzdienstleistungen gefragt. Die eindeutige Präferenz auf Bankfilialen überrascht in Zeiten der fortschreitenden Digitalisierung.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Vor kurzem noch hat eine Befragung internationaler Bankmanager ergeben, dass eine Mehrheit daran glaubt, dass es in fünf Jahren keine Bankfilialen mehr geben werde. Der Digitalisierungsdruck seit zu groß und die Gewohnheiten der Kunden hätten sich im Zuge der Corona-Pandemie derart schnell geändert, dass das Geschäftsmodell eines stationären Vertriebs nicht mehr funktionieren würde.

Zwar ist diese Befragung extrem und kann in ihrem Design sicherlich nicht die ihr von einigen Medien zugeschriebene Aussagekraft unter Beweis stellen, dennoch gehen auch viele andere Studien und Umfragen davon aus, dass die Bankfilialen an Bedeutung verlieren werden. Auch die Realität einer Vielzahl von Filialschließungen scheint dem zu entsprechen.

Bankfilialen wichtig aus Kundensicht

Vergessen wird dabei oft der Kunde und sein wirklicher Bedarf. Vor kurzem hat das Research-Institut bbw Marketing im Auftrag der auf Digitalisierung von Finanzierungsprozessen spezialisierten afb Application Services AG eine repräsentative Studie zum Markt für Baufinanzierungen durchgeführt. Quasi als Nebenprodukt wurden dabei auch die aus Kundensicht präferierten Verkaufs- und Beratungskanäle für andere Finanzprodukte abgefragt.

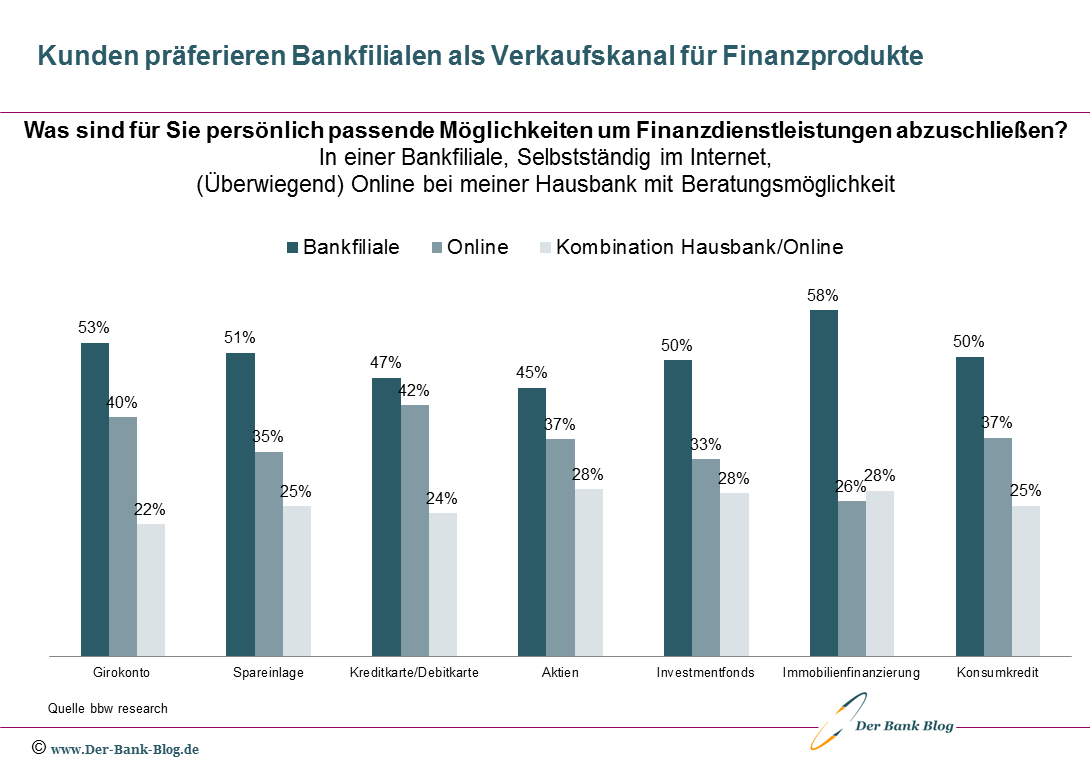

Das Ergebnis scheint auf den ersten Blick zu überraschen: Bei der Nutzung von Finanzdienstleistungen hat die Bankfiliale aus Sicht der Verbraucher nach wie vor einen hohen Stellenwert. Die persönlich am besten passende Möglichkeit um Finanzdienstleistungen abzuschließen ist nach wie vor die Bankfiliale.

Bankfiliale wichtigster Vertriebskanal für alle Finanzprodukte

Bei jedem Finanzprodukt von der Kreditkarte bis zur Geldanlage in Aktien oder Investmentfonds liegt der Anteil der Befragten, die eine Bankfiliale als passend für ihre Finanzdienstleistungsnutzung betrachten bei mindestens 45 Prozent.

Über alle Finanzprodukte hinweg bevorzugen Kunden die Beratung in einer Filiale.

Bei einer Immobilienfinanzierung ist der Anteil der Befragten, die für sich persönlich eine Bankfiliale als die passende Möglichkeit bezeichnen, mit 58 Prozent am höchsten. Es folgen die Eröffnung eines Girokontos mit 53 Prozent der Befragten und der Konsumentenkredit mit 50 Prozent.

Online Kanal für Girokonto und Karte wichtig

Aber auch der Online Kanal hat eine hohe Bedeutung, insbesondere bei wichtigen Basisprodukten. Ihn präferieren 42 Prozent beim Abschluss einer Kredit- oder Debitkarte, 40 Prozent bei der Eröffnung eines Girokontos. An dritter Stelle folgt der Ratenkredit mit knapp 37 Prozent, dicht gefolgt vom Wertpapierkauf mit ebenfalls fast 37 Prozent.

Kombination Beratung/Online weniger stark gefragt

Interessanterweise ist die Kombination aus der Beratung bei der Hausbank und eigenen Online-Aktivitäten aus Kundensicht weniger attraktiv. Am ehesten kommt sie bei Wertpapiergeschäften und bei Finanzierungen zum Tragen.

Entweder Filiale oder Internet ließe sich die Präferenz der meisten Kunden umschreiben. Fest steht, dass die Filiale noch lange nicht als Vertriebskanal ausgedient hat. Banken und Sparkassen sollten dies bei ihren Kostensparplänen bedenken.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.