Banken und Startups – eine Kombination, die jahrelang ausgeschlossen schien. Der heutige Blick auf die Vielzahl an Kooperationen zwischen den alten und neuen Playern belehrt uns jedoch eines Besseren: Es gibt sie, die Symbiose zwischen Etablierten und Innovativen.

Das aktuelle Motto lautet: Statt Wettbewerb mehr Kooperationen zwischen Banken und FinTechs.

Partner des Bank Blogs

Seit den frühen 2000er Jahren wurde die Finanzindustrie beständig durch Markteintritte von neuen, innovativen und technologiestarken Firmen (sogenannten FinTechs) unter Druck gesetzt. Zunehmende Regulierungen im Rahmen der Finanzmarktkrise und das berüchtigte Niedrigzinsumfeld taten ihr Übriges.

Nach anfänglichem Wettbewerb fanden Banken in den letzten Jahren in der Zusammenarbeit mit innovativen Unternehmen einen guten Weg, diesen Druck zumindest zu lindern. Das Zeitalter der Kooperationen war angebrochen.

Diese – so zeigte sich schnell – können unterschiedlichster Art und Ausprägung sein. Die nachstehenden Beispiele beleuchten modellhaft vier verschiedene Kooperationsformen zwischen Banken und Startups:

- Produktbezogene Kooperation,

- Technologiebezogene Konsortialkooperation,

- Beteiligungskooperation zur technologischen Innovation und

- Joint Venture mit Technologieunternehmen

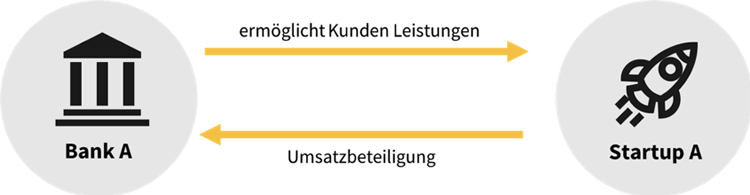

Produktbezogene Kooperation

Die ING DiBa hat im Herbst 2017 eine Kooperation mit dem digitalen Vermögensverwalter Scalable Capital bekanntgegeben. Die etwa neun Millionen Kunden der Bank konnten von da an den ETF-basierten Service des 2014 gegründeten Startups nutzen. Innerhalb weniger Wochen hat man die Assets under Management (AuM) seitens Scalable deutlich erhöht, was unter anderem in vielen Artikeln retrospektiv gezeigt wurde. Auch für die ING DiBa ergeben sich aus der Zusammenarbeit etwaige Vorteile. So konnte die Bank den Marktführer im Bereich der digitalen Vermögensverwaltung für sich gewinnen und damit den eigenen Kunden einfacher und schneller Zugang zu einer innovativen Lösung ermöglichen. Gleichzeitig kann sie dank des Umsatzbeteiligungsmodells zusätzliche Einnahmen generieren.

Zur erfolgreichen Umsetzung des Projekts arbeiteten die ING DiBa und das Startup Scalable Capital über ein Jahr gemeinsam im Team.

Vorteile einer solchen produktbezogenen Kooperation ist, dass das eigene Produktportfolio sinnvoll und schnell ergänzt werden können.

Für Kunden bleiben beide Marken transparent bestehen, sodass man sich bewusst gegen eine White-Label-Lösung entschieden hat. Diese White-Label-Lösung wird nun für eine Tochter der spanischen Santander-Bank umgesetzt.

Im Falle einer produktbezogenen Kooperation profitiert die Bank von der innovativen Lösung des Startups, das Startup wiederum von dem Reputationseffekt.

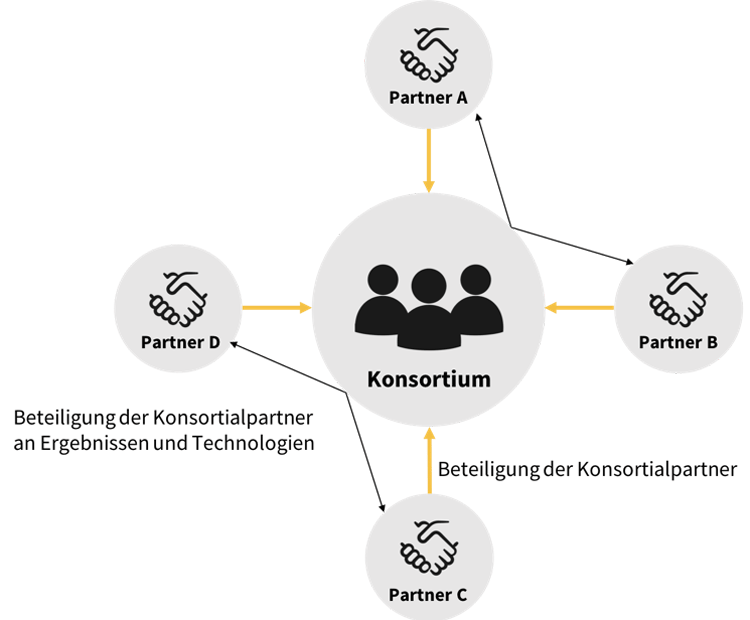

Technologiebezogene Konsortialkooperation

Unter einer technologiebezogenen Kooperation kann man z.B. den Zusammenschluss verschiedener Banken und Finanzinstitute zu einem Konsortium verstehen. Als Beispiel sei hier die DLT-Plattform R3 genannt, welche sich als Konsortium aus über 200 Mitgliedern wie Banken oder Finanzdienstleistern zusammensetzt. Die entwickelte Technologieplattform (Corda) wird den Konsortiumsteilnehmern zur Verfügung gestellt, die damit verschiedene Use-Cases wie beispielsweise Trade-Finance oder syndizierte Kredite umsetzen.

Mittels einer solchen Kooperation haben die Partner den Vorteil, an den verschiedenen Use Cases teilzuhaben, damit gleichermaßen frühzeitig an einer Grundlagentechnologie zu partizipieren und diese womöglich gar gemeinsam mit den starken Netzwerkpartnern zum Standard zu entwickeln. Zudem könnten Partner – je nach Ausgestaltung – auch an etwaigen Ausgründungen partizipieren.

Voraussetzung für eine solche Kooperation ist, dass die gemeinsam entwickelten Use Cases innerhalb der eigenen Bankenorganisation von Fachanwendern sowie von Technikexperten betreut und eigene Ressourcen wie z.B. Know-how-Träger zur Verfügung gestellt werden können.

Im Fokus einer technologiebezogenen Konsortialkooperation steht die gemeinsame Erforschung und Weiterentwicklung neuer Technologien.

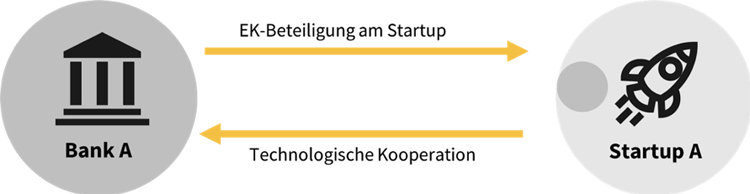

Beteiligungskooperation zur technologischen Innovation

Um Innovation effizient und erfolgreich vorantreiben zu können, setzen viele Banken mittlerweile auf eine partnerschaftliche Zusammenarbeit mit Startups respektive FinTechs.

So betreibt zum Beispiel die Commerzbank mit dem main incubator eine eigene Forschungs- und Entwicklungs-Einheit, die neben der Entwicklung eigener Prototypen auch als strategischer Frühphaseninvestor technologie-getriebene Startups unterstützt.

Dass diese Form der Kooperation bei weitem mehr als nur aus einer finanziellen Motivation heraus entspringt, zeigt folgendes Beispiel: Im Jahr 2016 hat der main incubator in das Content-Automation Startup Retresco investiert. Im Rahmen des Investments wurden gemeinsam mit Retresco verschiedene Use-Cases zur effizienteren Ausgestaltung primär interner Prozesse erstellt und teilweise bereits implementiert. Konkret lässt sich hier zum Beispiel die erfolgreiche Entwicklung eines ersten Prototypens zur Automatisierung ausgewählter Analysten-Reports aufführen.

Die Strategie hierbei ist innovations- und renditegetrieben zugleich: Einerseits wird durch das Eingehen einer Minderheitsbeteiligung die Gefahr eines „verlängerten” M&A-Prozesses aus Sicht des Startups gebannt, andererseits besteht die Chance, an der Wertsteigerung des Unternehmens zu partizipieren. Gleichzeitig ergeben sich Vorteile bezüglich der in die Mutterorganisation getragenen Innovation, da der bankseitige Kooperationspartner – in diesem Fall die Commerzbank – oftmals die erste Bank ist, welche auf die technische Innovation zugreifen kann.

Eine Grundvoraussetzung für eine derartige Kooperation ist zum einen die Existenz eines geeigneten Investmentvehikels, welches Dealflow generiert und über eine profunde Marktübersicht verfügt, um potentielle Investmentopportunitäten zu identifizieren. Zweitens sollte die Entität ebenfalls konkrete Aufgabenstellungen der Muttergesellschaft identifizieren und diese technologisch umsetzen können.

Ein weiteres Beispiel für solch ein Vehikel ist Helaba Digital, der jüngst gegründete CVC-Arm der Helaba. Die Vorteile dieser Form der Kooperation liegen auf der Hand: Es gibt eine dem Risiko angemessene positive Ertragsperspektive bezüglich eines zukünftigen Returns bei gleichzeitigem Zugriff auf eine komplementäre Technologie, welche der Mutterorganisation hinsichtlich Effizienz helfen können.

Ziel einer Beteiligungskooperation kann es sein, gemeinsam die von dem Startup zur Verfügung gestellte Lösung kontextspezifisch weiterzuentwickeln.

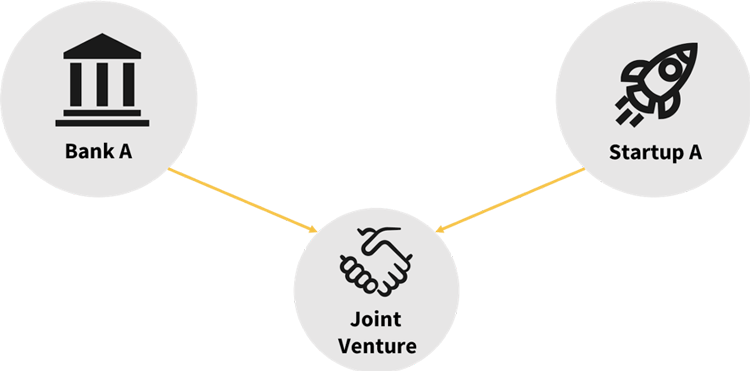

Joint Venture mit Technologieunternehmen

Die Steigerung der beschriebenen Kooperationsmodelle lässt sich mit dem vierten und letzten Beispiel beschreiben: Vor Kurzem ist die gemeinsame Gründung eines neuen FinTechs durch Auto1, einem der bekanntesten Unicorns, sowie der Deutschen Bank und der Allianz Gruppe bekannt gegeben worden. Gemeinsam halten die drei Gesellschafter die Mehrheit am Unternehmen. Ziel des Unternehmens ist es, dass Finanzierungs- und Versicherungsprodukte direkt in den Gebrauchtwagenmarkt integriert werden. Somit und durch Zuhilfenahme der Blockchain-Technologie sollen Kauf- und Verkaufsprozesse komplett digital und somit deutlich schneller als aktuell ablaufen.

Der Vorteil einer solche Kooperation ist, dass die Partner – ähnlich wie bei einem Konsortium – ihre jeweiligen Stärken und Fachkompetenz in die neue Entität einbringen. Voraussetzung für eine solches Joint Venture ist die Existenz von geeigneten Partnern und einem strategischen Vorteil für alle Partner, sowie der Mut, dieses Unterfangen anzugehen.

Die Steigerung der bisherigen Kooperationsmodelle äußert sich in der Zusammenschließung der beiden Partner zu einem neuen Startup zur gemeinsamen Innovationsförderung.

Fazit: Kooperation hat viele Gesichter

Die obigen Beispiele zeigen: Eine Kooperation zwischen Banken und Startups lässt sich vielfach denken – als Kooperation, die allein auf einem Produkt basiert, als banken- und branchenübergreifender Zusammenschluss zur Gestaltung neuer Produkte, Technologien oder Standards, als Kooperation zur gemeinsamen Entwicklung innovativer Lösungen und schließlich als Verschmelzung etablierter Player und Startups zu einem neuen Unternehmen.

Damit stehen Banken und Finanzinstitutionen also eine Vielzahl von Kooperationsmöglichkeiten mit Jungunternehmen offen. Auch in Zukunft werden wir hier verschiedene Formen der Kooperation beobachten können, da diese jeweils von fallbezogenen Charakteristiken abhängen. Ein Trend, der sich ganz klar beobachten lässt, ist auf jeden Fall, dass immer mehr Banken auch proaktiv den Austausch mit jungen und innovativen Unternehmen suchen, um so auch in Zeiten der Digitalisierung für die Zukunft gewappnet zu sein. Banken und Startups können also sehr wohl erfolgreich zusammenarbeiten und Mehrwerte für Kunden oder die eigene Organisation generieren.