Steigende Veränderungsbedarfe erfordern schnelle und günstige Optimierungstools. RPA hebt Potenziale bei Prozesskosten, -qualität und -geschwindigkeit. Die Einsätze verlagern sich zunehmend von Backoffice-Prozessen zur Kundenschnittstelle.

Der Einsatz von RPA verlagert sich zunehmend von Backoffice-Prozessen zur Kundenschnittstelle.

Partner des Bank Blogs

Der Einsatz von Robotic-Process-Automation(RPA)-Software als Werkzeug zur Automatisierung von Prozessen in der Finanzdienstleistungsindustrie gewinnt weiter an Bedeutung. Insbesondere der steigende Kostendruck der Finanzinstitute sowie wachsende Kundenanforderungen an Verfügbarkeit und Geschwindigkeit von Services oder Compliance mit neuen regulatorischen Vorgaben sind Gründe dafür.

Die Möglichkeit, Prozesse schnell und verhältnismäßig günstig ohne Eingriffe in Systeme und Anwendungen der Banken mithilfe eines Roboters zu automatisieren, hat sich im Kontext der COVID-19-Pandemie und aufgrund der Vielzahl an kurzfristigen Veränderungsbedarfen in Front- und Backend-Prozessen als echter Erfolgsfaktor in 2020 erwiesen.

Reduzierte Durchlaufzeiten im Client Onboarding durch RPA

Ein schnelles, einfaches und volldigitales Onboarding hat im Hinblick auf zeitgemäßes Banking besondere Bedeutung und ist erfolgskritisch in der Neukundenakquise. Während allerdings die Kundenschnittstelle über ein Online Interface oftmals etabliert ist, sind dahinterliegende Prozesse zu oft noch mit erheblichem manuellen Aufwand und entsprechenden Bearbeitungszeiten verbunden. Wenn trotz eines vermeintlich volldigitalen Onboarding-Prozesses eine Konto- oder Depoteröffnung mehrere Tage in Anspruch nimmt, ist das für Kunden schlicht nicht mehr akzeptabel.

Insbesondere da, wo Kundeninformationen wegen Medienbrüchen noch manuell verarbeitet werden, kann der Einsatz von RPA die Prozesseffizienz steigern und Durchlaufzeiten, Stückkosten und Fehlerquoten reduzieren. RPA kann dabei in vielen Bereichen des Onboardings eingesetzt werden. So lassen sich Prozesse rund um KYC, PEP-Prüfung, Bonitätsauskunft, Kartenbestellung und -versand oder Anlage des Onlinebanking-Zugangs mit RPA automatisieren.

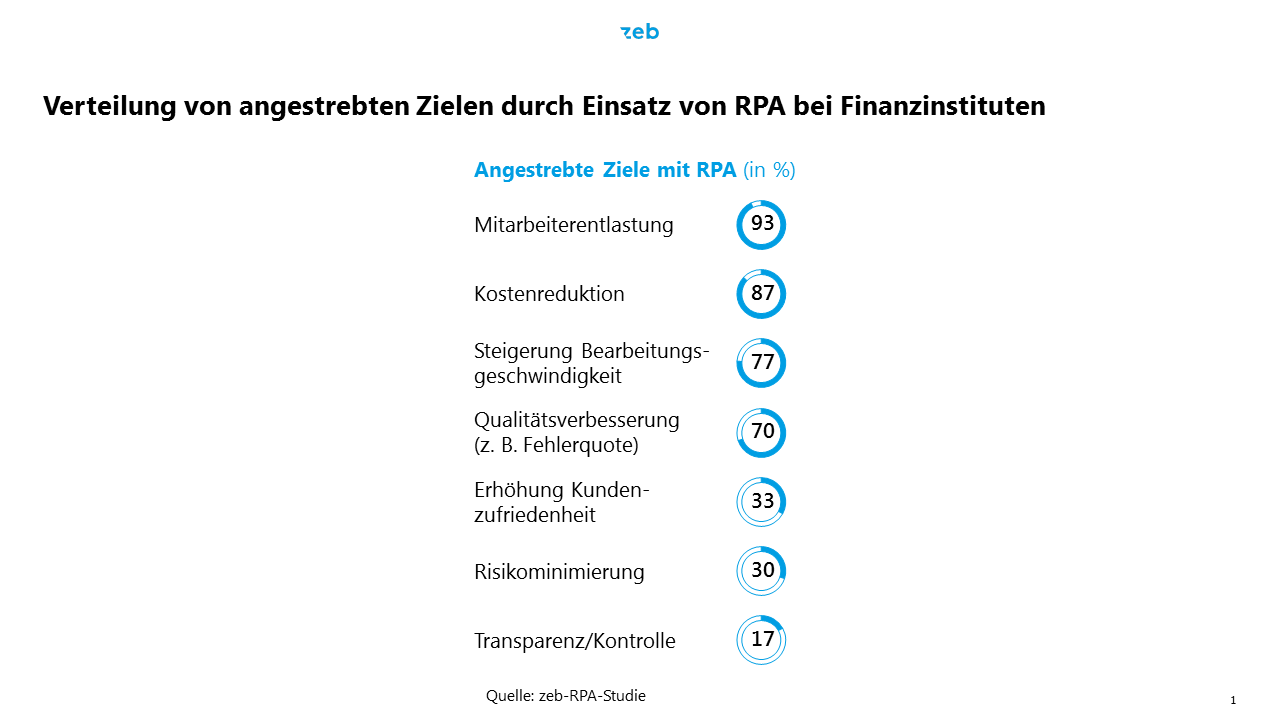

Mitarbeiterentlastung, Kostenreduktion und Steigerung von Bearbeitungsgeschwindigkeit sind meistgenannte Ziele für RPA-Einsatz.

RPA am Beispiel der Verarbeitung von Legitimationsdokumenten

Im Folgenden wollen wir die automatisierte Verarbeitung von Legitimationsdokumenten als ein Bespiel näher beleuchten: Bei der Anlage eines Neukunden wird oft noch eine Ausweiskopie benötigt, die dann der jeweiligen Kundenakte zugeordnet werden muss. In der Praxis werden Kopien der Legitimationsdokumente regelmäßig durch Mitarbeitende oder externe Dienstleister manuell mit den in der Kundenakte erfassten Legitimationsdaten abgeglichen und anschließend manuell archiviert. Nachteile bei Verarbeitungsgeschwindigkeit und Fehleranfälligkeit liegen hierbei auf der Hand.

Durch den Einsatz von RPA in Verbindung mit einer Bilderkennungssoftware (OCR) kann die Effizienz des Prozesses erheblich verbessert werden. Die Übernahme der erforderlichen Tätigkeiten durch einen Roboter schafft dabei Freiraum für wertstiftendere Tätigkeiten, da Mitarbeitende nur noch im Ausnahmefall eingreifen müssen. Im beschriebenen Beispiel wäre das der Fall, wenn der Roboter Informationen nicht verarbeiten kann, weil die Scan-Qualität zu niedrig ist oder bei Anlage der Kundenakte Daten fehlerhaft erfasst wurden. Bei hinreichender Standardisierung des Prozesses bewegen sich diese Ausnahmen jedoch im Promillebereich.

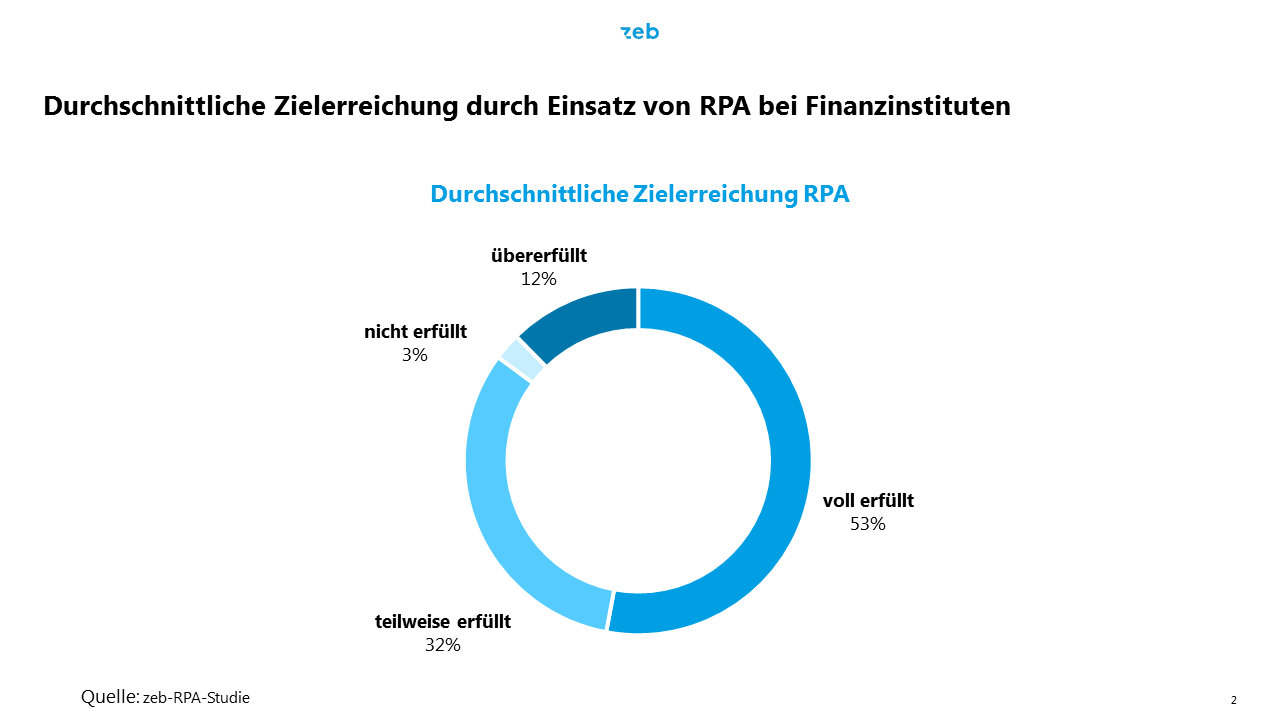

Unsere Projekterfahrungen zeigen für den vorliegenden Anwendungsfall Einsparpotenziale von rund 15 Minuten je Vorgang. Bei 700 Neukunden pro Monat ist das ca. 1 MAK, die sinnvoller eingesetzt werden kann. Neben dem Einsparpotenzial für das Institut verbessert sich in diesem Beispiel auch das Kundenerlebnis deutlich, da für den Kunden die Dauer bis zum Kontozugriff reduziert wird. Grundsätzlich belegen erfolgreiche Institute, dass durch den RPA-Einsatz die angestrebten Effizienz-Ziele wie Mitarbeiterentlastung, Kostenreduktion und eine reduzierte Fehlerquote in hohem Maße erfüllt oder sogar übertroffen werden, wie eine zeb-Studie über den Einsatz von RPA in der Finanzdienstleistungsbranche ergab.

Umfrage unter Kreditinstituten zeigt hohe Erfüllungsquote bei Realisierung von durch RPA-Einsatz angestrebten Zielen auf.

Erfolgsfaktoren bei Implementierung berücksichtigen

Eine Prozessautomatisierung „im“ System ist typischerweise mit erheblichem technischen Konzeptions- und Implementierungsaufwand verbunden. Ein Roboter optimiert dagegen „auf“ dem System durch die Nachahmung von Arbeitsschritten, die sonst durch Mitarbeitende durchgeführt würden, ohne dass dabei Eingriffe in Systeme erforderlich sind. Bei Berücksichtigung einiger Faktoren kann sich der Einsatz von RPA sehr schnell bezahlt machen. Der Business Case ist bei einer signifikanten Stückzahl der Prozessvorgänge sowie einem regelbasierten Prozess mit wenigen Ausnahmefällen schnell positiv – somit ist eine Amortisierung des Roboters typischerweise bereits im ersten Jahr erreicht.

Relevant für die erfolgreiche Implementierung ist neben einem hohen Standardisierungs- und Digitalisierungsgrad der potenziellen RPA-Kandidaten aber auch die frühzeitige Einbindung der eigenen IT-Abteilung, um mögliche Hürden z. B. im Berechtigungsmanagement oder bei der Freigabe von Schnittstellen zu beseitigen. Ein hohes Maß an Transparenz über die prozessualen Veränderungen und den unterstützenden Charakter der Technologie hilft darüber hinaus, auf organisatorischer und kultureller Ebene die betroffenen Mitarbeiter einzubeziehen und Bedenken aufzufangen.

Next Generation RPA

Generell ist RPA insbesondere dann ein sinnvolles Werkzeug, wenn die Technologie nicht als isolierte Lösung betrachtet wird, sondern im Kontext End-to-End gedachter Optimierungen. RPA kann hierbei ein potenzieller Stellhebel sein, um definierte Optimierungsziele zu erreichen. Die möglichen Einsatzgebiete von RPA erweitern sich dabei laufend. Im Zusammenspiel mit weiteren Zukunftstechnologien wie künstlicher Intelligenz ergeben sich Anwendungsmöglichkeiten zur Automatisierung von komplexeren Geschäftsprozessen oder solchen mit (heute noch) negativem Business Case.

Während vor einigen Jahren Banken primär noch die größten Potenziale für RPA in Backoffice-Prozessen im Kredit- und Einlagengeschäft sahen, ist eine Verschiebung hin zu Front-Prozessen erkennbar. So ist die Automatisierung von Prozessen mit unstrukturierten Daten und unzureichendem Regelwerk, wie z. B. die Verarbeitung von Kunden-E-Mails, bereits bei einigen Instituten im Einsatz. Auch der von zeb durchgeführte Digital Pulse Check 4.0 zeigt, dass Banken in den nächsten zwei Jahren stark in Prozessoptimierungen mittels neuer Technologien (wie z. B. künstlicher Intelligenz) investieren wollen. Insgesamt planen Banken eine Verdoppelung der Nutzung dieser Technologien für die Prozessoptimierung in diesem Zeitraum. Banken, die Erfahrungen mit dem Umgang einer verhältnismäßig einfachen Automatisierungstechnologie wie RPA sammeln konnten, profitieren nun im Umgang und in der Anwendung auch komplexerer Automatisierungstechnologien von bereits etablierten Strukturen, einer entsprechenden Governance und technischem Know-how. In der von zeb durchgeführten Studie zum RPA-Einsatz gaben zwei Drittel der befragten Institute an, bereits entsprechende Erfahrungen gesammelt zu haben. Kompetenzen, die spätestens seit Corona einen entscheidenden Wettbewerbsvorteil liefern.

E-Book „Anwendung und Nutzen von Zukunftstechnologien im Banking – Band 3″

Der Artikel ist Teil einer Artikelserie zu neuen Technologie im Banksektor.. Abonnenten von Der Bank Blog Premium können das 28-seitige E-Book mit allen acht Beiträgen direkt herunterladen.

Wenn Sie kein Abonnent sind können Sie das E-Book hier auch einzeln kaufen.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<