Convenient-Onboarding ist der Schlüssel zu Nutzerfreundlichkeit und Produktivitätssteigerung für Banken und Sparkassen. Smartphone und ein Online-Ausweis In Verbindung mit eSigning machen dies mit einem wirkungsvollen „straight-through-processing möglich.

Convenient Onboarding – Smartphone, Tablet/Laptop und Online-Ausweis mit eSign ergeben ein wirkungsvolles „straight-through-processing“.

Partner des Bank Blogs

In Corona-Zeiten gilt es, körperliche Distanz zu wahren, ohne den Kontakt zu anderen zu verlieren. Nicht vor Ort sein und trotzdem Zugang zu Daten und Handlungsmöglichkeiten zu haben. Produktionsketten überwachen, ohne vor Ort zu sein. Digitalisierung macht es möglich. Die digitale Transformation hat dabei mit einer Geschwindigkeit in unser aller Alltag Einzug gehalten, die bisher als unvorstellbar galt.

Die Corona-Pandemie hat uns aber auch gezeigt, dass die meisten EU-Unternehmen mit Blick auf digitale Aktivitäten und Investitionen deutlich den Unternehmen in USA und Asien hinterherhinken. Andere Quellen zeigen, dass dieses „Zurück-sein“ für Europa auch für den Bereich der Künstlichen Intelligenz zutrifft. Deutsche Unternehmen schöpfen die Möglichkeiten der progressiven Nutzung der digitalen Möglichkeiten nicht aus.

Bessere User Experience für mehr Kundenzufriedenheit

Insbesondere mit Blick auf den Banken-Markt fällt auf, dass einerseits Filialen aus betriebswirtschaftlichen Gründen geschlossen werden, andererseits durchgängige digitale Kunden-/Kontoeröffnungs- oder Verifikations-Prozesse nicht zum generellen Standard gehören. Hier wird die analoge und digitale Welt irgendwie „zusammengewurschtelt“ – zum Teil mit fatalen Zeit- und Funktions-Auswirkungen für die Nutzer.

Die im Oktober 2020 veröffentliche Studie von Deloitte „Digital Banking Maturity“ zieht u.a. das Fazit: „Digitale Champions wissen, dass User Experience (UX) ein wesentliches Unterscheidungsmerkmal für die Kundenzufriedenheit ist“. Im Umkehrschluss lautet die Formel dazu also: Schnell, einfach, fallabschließend.

Kombinieren wir die Digitale Welt und die Künstliche Intelligenz, schaffen wir eine Plattform für eine Simplifizierung des heutigen, digitalen Handelns, die den Verbrauchern beispielsweise bei der Nutzung von Finanzprodukten zugutekommt. Konzentrieren wir uns an dieser Stelle auf die Digitalisierung, die auch in Punkto elektronischer Identifikation und elektronischer Signatur einfache Wege erschließt, um einfache und dabei rechtssichere medienbruchfreie Prozesse umzusetzen.

Einfache und sichere elektronische Identität

Seit 10 Jahren verfügen wir in Deutschland bereits über eine einfach zu nutzende eID! Die Online-Ausweisfunktion des Personalausweises (und auch des elektronischen Aufenthaltstitels). Die Bundesregierung stellt mit dem Online-Ausweis und der dazugehörigen und für alle Nutzer kostenfreien AusweisApp2 des Bundes eine sichere und dabei hoheitliche elektronische Identität (eID) zur Verfügung. Spätestens bis Ende 2020 wird jeder Bundesbürger über einen online-fähigen Personalausweis verfügen.

Von dessen gezieltem Einsatz ist außerhalb der Öffentlichen Verwaltung leider wenig zu hören. Aber genau hier läge der Schlüssel für „schnell, einfach, fallabschließend“.

Förderung des Online-Ausweises

Schauen wir einmal auf den öffentlichen Bereich und die möglichen Anwendungen oder auch die Initiativen zur Förderung des Online-Ausweises. Der Beauftragte für Informationstechnik der Bundesregierung, Staatssekretär Dr. Markus Richter, hat kurz nach seinem Amtsantritt im Mai 2020 einen 9-Punkte-Plan veröffentlicht. An dritter Stelle steht „Elektronische Identität“ etablieren. Konkret wird genannt:

- Karten auf die Smartphones bringen, z.B. den Online-Ausweis

- Nutzung des Online-Ausweises einfacher gestalten

- Wirtschaft für Nutzung im kommerziellen Sektor einbeziehen.

Ebenso hat er darin den „Ausbau der digitalen Verwaltungsleistungen“ und die „Förderung der digitalen Kompetenz im öffentlichen Dienst“ fokussiert.

Banking-Onboarding nutzerfreundlicher machen

Obgleich der im Oktober d.J. erschienene „eGovernment Monitor“ der Initiative D21 selbstkritisch die Versäumnisse der Vergangenheit beleuchtet und letztlich auch fehlende Anwendungsmöglichkeiten oder auch das fehlende Marketing zum Online-Ausweis bemängelt, stellt sich doch die Frage, was denn der Online-Ausweis gerade im kommerziellen Wirtschaftssektor bewirken kann – z. B. beim Onboarding zum Banking.

Ein Blick auf den Prozess-Flow des Banking-Onboarding zeigt uns die für einen Neukunden auszufüllende Vielzahl an Feldern: Persönliche Daten, Legitimations-Daten, Berufliche Daten, Steuer-Daten und Kommunikations-Daten – je nach Anwendung und Bankpartner sind das bis zu 30 Felder.

An dieser Stelle zeigt sich für den User der hohe Nutzwert des Online-Ausweises: die für die Bank wichtigen Daten (z. B. für das Geldwäschegesetz) sind auf dem Online-Ausweis vorhanden oder werden nach erfolgreicher PIN-Authentifikation übertragen. Der User (Kunde) benötigt hierfür lediglich seinen Online-Ausweis, seine PIN und ein NFC-fähiges Smartphone und künftig – siehe 9-Punkte-Plan des Bundes-CIOs – kann der Personalausweis sogar bereits direkt auf dem Smartphone gespeichert sein.

Für den Onboarding-Prozess bedeutet dies, dass gut 70 Prozent aller Daten für die Onboarding-Felder via Online-Ausweis mit einer hohen Datenqualität zur Verfügung gestellt werden, die der User nicht zu erfassen braucht. Die restlichen Daten kann ein Nutzer äußerst schnell ergänzen. Eine klassische Win-Win-Situation: Banken erhalten medienbruchfrei und rechtssicher Daten aus einem hoheitlichen Dokument, der User freut sich über einen schnellen und einfachen Prozess.

eIDAS-Fernsignaturen für Vertragsabschlüsse

Damit Verträge rechtsgültig elektronisch unterschrieben werden können, bedarf es einer sog. qualifizierten elektronischen Signatur (QES). Die eIDAS-Verordnung der europäischen Kommission und das damit einhergehende Vertrauensdienstegesetz ermöglichen nun die sog. Fernsignatur. Das notwendige Schlüsselmaterial wird dabei bei einem Vertrauensdiensteanbieter im Rechenzentrum erzeugt (z. B. Bank-Verlag) und der Nutzer bedarf lediglich einer Authentifizierung auf einem hohen Vertrauensniveau: hier schließt sich der Kreis, denn hier kommt der Online-Ausweis wieder ins Spiel.

Mit der eIDAS-Fernsignatur oder eSignature können so auch notwendige rechtsverbindliche Unterschriften für Verträge einfach, schnell und abschließend geleistet werden. Verbindet man die eID (onlineAusweis) mit der eSignatur ist der Begirff „elektronische Identität“ in seiner vollen Bandbreite dargestellt.

Onboarding-Plattform mit Künstlicher Intelligenz

Und diese Verbindung findet sich dann in der browserbasierten und durch Künstliche Intelligenz unterstützten Onboarding-Anwendung der Adresswerkstatt AI wieder. Diese Plattform (white label) ist modular aufgebaut (onlineAusweis-Funktionen / Datenmanagement / eSignatur-Funktion) und managt den kompletten Prozessverlauf. Die Anwendung erkennt dabei automatisch, welches Endgerät der Kunde gerade nutzt, um die richtigen Funktionen des onlineAusweises ansprechen zu können –vom PC/Laptop oder direkt vom mobilen Endgerät.

Ein Datentransfer via API zur Bank und deren Rechenzentrum rundet diesen Prozess dann einfach ab. In der Praxis dauert dieser Onbaording-Gesamtprozess ca. zwei Minuten – von der Legitimation bis zur eSignierung der Verträge.

Zusammengefasst ergeben sich folgende Vorteile dieser Verbindung:

- Convenience durch vorausgefüllte Angabe-Felder mittels Online-Ausweis (70 Prozent Deckungsgrad)

- Hohe Datenqualität aus einem hoheitlichen Dokument

- 2-Minuten-Durchlaufzeit

- Qualifizierte eSignatur für Verträge

- Straight-through-processing auch beim Neukunden (API-Einsatz)

- eID-Kennzeichen (DKK) als Datenfeld statt Personalausweiskopien

- Endgeräte-unabhängige Nutzung (z.B. Smartphone, Tablets, Desktop etc.)

Optional kann der Nutzer bei Nutzung der Governikus-Ausweis-App mit seinem Smartphone im Prozess auch ein Bild von Vor- und Rückseite des Onlineausweises erstellen, das über die API mit übergeben wird -auch das OCR-Auslesen verschiedener aufgedruckter Daten ist möglich.

Technik im Hintergrund für optimales Onboarding

Betrachten wir an dieser Stelle kurz die Technik im Hintergrund:

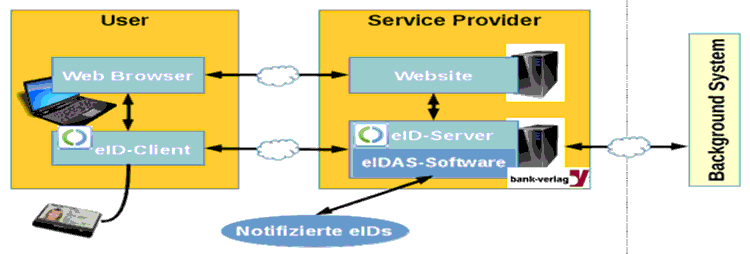

eID-Infrastruktur: Kommunikations-Beziehungen im Kontext des Prozesses der Online-Authentifizierung.

Dass dieser „schnelle, einfache und fallabschließende“ Onboarding-Prozess möglich und praktikabel ist, haben die Adresswerksatt AI mit ihren Partnern Governikus und Bank-Verlag bereits in mehreren Showcases unter Beweis gestellt.

Banken sollten Online-Ausweis nutzen

Bleibt an dieser Stelle nur eine Frage offen: warum wird der Online-Ausweis trotz seiner mannigfachen Vorzüge in der Wirtschaft und insbesondere bei Banken nur stiefmütterlich genutzt?

Die Antwort auf diese Frage kennen sicherlich nur die IT-Verantwortlichen, die die eigenentwickelten Systeme und Kryptoverschlüsselungs-Verfahren bevorzugen –zumindest solange sie kein Kostendruck zum Umdenken zwingt oder der Verbraucher einfach die bessere Alternative beim Konkurrenten nutzt.

Die App-Botschaft von Banken-Startups und der dahinter stehende „Einfach“-Ansatz scheinen in der etablierten Bankenwelt immer noch nicht verstanden worden zu sein.

Wir sehen im Online-Ausweis mit seinen Möglichkeiten (wie z. B. eSigning) einfach ein Stück greif- und nutzbare Digitalisierungs-Zukunft, das dem Verbraucher eine neue User Experience „schnell, einfach, fallabschließend“ ermöglicht.

Matthias Albrecht

Matthias Albrecht ist Koautor des Beitrags. Er ist Diplom Ingenieur, Geschäftsführer mehrerer Gesellschaften und ebenso Gründer, Gesellschafter und Geschäftsführer der Adresswerkstatt AI GmbH. Er ist als Firmengründer und ehemaliger Vorstand der XCom AG (heute flatex AG) und ehemaliger Aufsichtsratsvorsitzender der biw Bank (heute flatex bank) bestens im Bankmarkt vernetzt.