Rund zwei Drittel aller Kunden haben mehr als eine Bankverbindung. Der klassische Hausbankstatus erscheint gefährdet. Damit könnten Banken und Sparkassen in den kommenden fünf Jahren bis zu zehn Milliarden Euro an Erträgen entgehen.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Vertrauen, eine enge Beziehung zum Bankberater sowie die räumliche Nähe zur nächsten Filiale haben lange Zeit das Verhältnis zwischen Privatkunde und Kreditinstitut bestimmt und den klassischen „Hausbank“-Begriff geprägt. Dahinter verbirgt sich das Institut, mit dem ein Kunde sämtliche oder zumindest den Großteil seiner Bankgeschäfte abwickelt.

Laut einer Analyse der Beratungsgesellschaft Oliver Wyman setzen jedoch nur noch rund 40 Prozent der deutschen Bankkunden auf lediglich ein Kreditinstitut, um ihre Bankgeschäfte abzuwickeln. Mehr als 60 Prozent der Befragten gaben an, zwei oder mehr Bankbeziehungen zu haben. Der klassische Hausbankkunde ist somit in der Minderheit.

Regionalinstitute dominieren Hausbanken

In der Vergangenheit war die Verbindung zur Hausbank von Kontinuität geprägt. Durchschnittlich nur circa ein bis zwei Prozent aller Kunden haben in den vergangenen dreißig Jahren innerhalb eines Jahres ihre Bankbeziehung gewechselt; in den letzten fünf Jahren ist der Wert auf rund drei Prozent angestiegen.

Vor allem die traditionellen Regionalinstitute wie Sparkassen, Volks- und Raiffeisenbanken sowie andere Filialbanken nehmen immer noch die Vormachtstellung in der Rolle als Hausbank ein, so die Analyse. Über drei Viertel aller privaten Bankkunden tätigen ihre Finanzgeschäfte mit einem dieser Institute.

Im Falle der Zweitbank ändert sich das Bild: Etwa 50 Prozent der Kunden nutzen Direktbanken als weitere Bankverbindung.

Laut der Studie wendet sich eine steigende Anzahl von Kunden von ihrer Hausbank ab oder beabsichtigt einen Wechsel in der nahen Zukunft. Diese Tendenz sei insbesondere bei jungen Bankkunden stark ausgeprägt. Gut ein Fünftel aller Kunden in den Altersgruppen von 18 bis 29 und 30 bis 49 Jahren hätten sich in den vergangenen fünf Jahren gegen ihre Hausbank und für eine neue Bank entschieden. Durch den demographischen Wandel sei davon auszugehen, dass sich diese Entwicklung weiter fortsetzen wird.

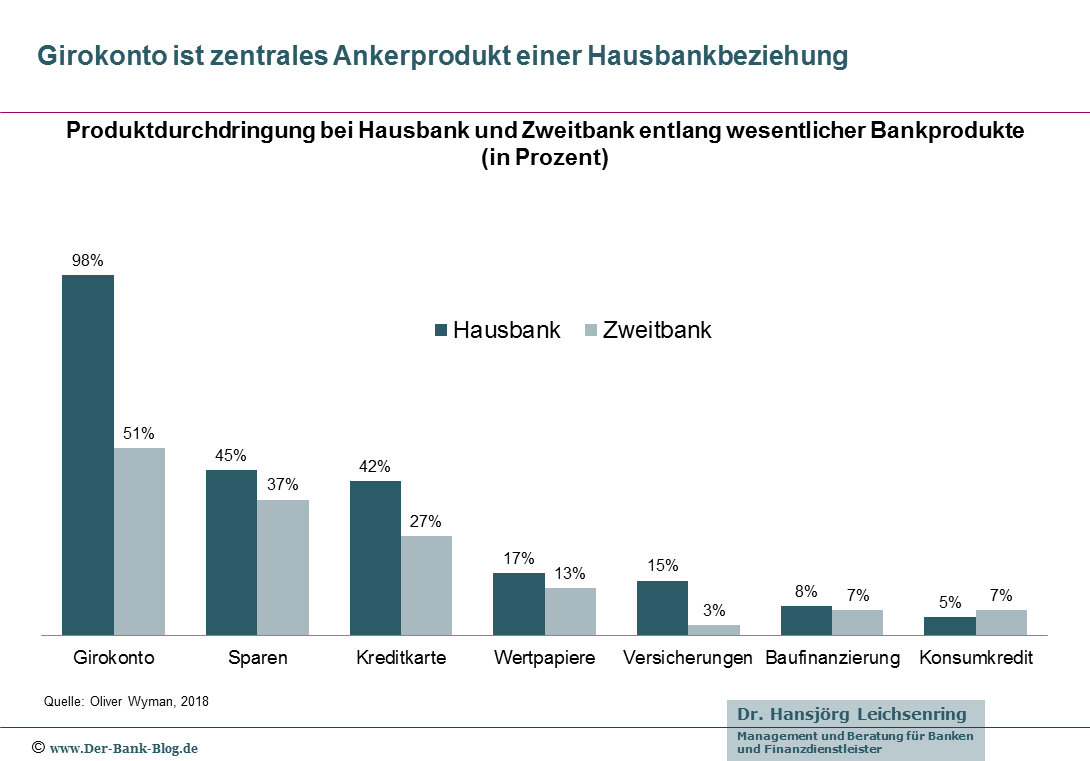

Girokonto weiterhin das zentrale Ankerprodukt

Mit einer Durchdringungsrate von 98 Prozent ist das Girokonto das wichtigste Ankerprodukt der Hausbankbeziehung. Zweitbanken hingegen werden überproportional für Kreditprodukte wie Baufinanzierung oder Verbraucherdarlehen genutzt.

Vergleich der Produktdurchdringung bei Hausbank und Zweitbank für wesentliche Bankprodukte.

Insgesamt, so die Studie, liegt der Kundenwert über alle Produkte und Bankverbindungen zwischen jährlich 750 und 850 Euro. Dabei sind neben dem Girokonto vor allem Immobilienkredite, Wertpapiere und Sparprodukte Werttreiber.

Kampf um den Bestandskunden intensivieren

Kreditinstitute haben lange Zeit nur mäßig in Kundenbindungsprogramme investiert und den Fokus auf die Neukundenakquise gelegt anstatt Bestandskunden aktiv zu managen. – Tobias Dziggel Oliver Wyman

Im Zuge der Digitalisierung sind Kunden zunehmend in der Lage, sich über Konditionen – zum Beispiel über Preisvergleichsportale – zu informieren und selbst zu entscheiden, wofür sie bezahlen wollen.

Während in der Vergangenheit ein Kontowechsel aufgrund diverser Hürden wie etwa dem bürokratischen Aufwand beim Kontoumzug oder komplizierter Kontoeröffnungsprozesse nur selten vollzogen wurde, ist das Wechselrisiko aktuell deutlich höher und wird weiter ansteigen.

Die Autoren erwarten, dass rund 25 Prozent aller Kunden ihre Hausbank innerhalb der nächsten fünf Jahre wechseln könnten. Für traditionelle Kreditinstitute stelle dies ein kumuliertes Ertragsrisiko von knapp 8 bis 10 Milliarden Euro dar.

Um auch in der Zukunft die primäre und lukrative Beziehung mit Kunden zu sichern, müssten die Kreditinstitute Maßnahmen entlang von drei Dimensionen entwickeln:

- Überarbeitung der Produktkonditionen und Gebühren sowie Einführung flexibler, differenzierter und wettbewerbsfähiger Preismodelle.

- Institutionalisierung eines systematischen Bestandskunden- und Retention Managements.

- Aufbau eines „Financial Homes“, um alle finanziellen Belange des Kundens zu aggregieren und gesamtheitlich zu verwalten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.