Mehr als die Hälfte der Retail-Kundschaft von Hausbanken kauft – begünstigt durch digitale Kanäle – vor allem margenträchtige Produkte inzwischen beim Wettbewerb. Die Hausbanken müssen gegensteuern, um den stillen Kundenabgang zu verhindern.

Der Hausbankstatus im Retail Banking ist in Gefahr.

Partner des Bank Blogs

Drei von vier Privatkundinnen und -kunden gehören mittlerweile zur Digital-First-Klientel. Nach jahrelangem Zögern bevorzugt der Großteil auch bei Beratung, Abschluss und Service digitale Interaktionen. Dies ist ein zentrales Ergebnis der jüngsten Bain-Studie, für die rund 7.600 Kundinnen und Kunden größerer Privat- und Direktbanken, Sparkassen und genossenschaftlichen Instituten in Deutschland befragt wurden.

Der sich verstärkende Kundentrend in Richtung Digital First eröffnet den Banken ohne Zweifel die Chance, nach Jahren der Aufbauarbeit endlich die Früchte ihrer Digitalisierungsanstrengungen zu ernten und ihre Effizienz nachhaltig zu steigern. Je mehr die Kundschaft digitale Kanäle akzeptiert, desto mehr verliert die breite Präsenz in der Fläche an Bedeutung und desto größer ist das Potenzial hybrider Beratungs- und Betreuungsmodelle. Diese kombinieren möglichst einfache digitale Interaktionen und die gezielte Unterstützung durch Experten in Kontakt- beziehungsweise Beratungscentern oder größeren Niederlassungen.

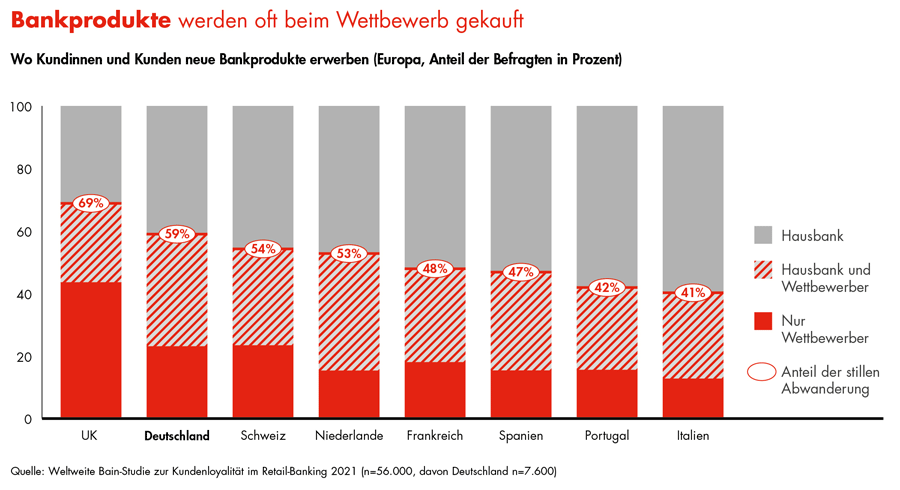

Wettbewerb rückt immer näher

Schattenseite der Vorliebe der Deutschen für digitale Kanäle ist, dass die Konkurrenz der Hausbanken nur noch wenige Mausklicks entfernt ist. Im vergangenen Jahr kauften bereits 59 Prozent der Kunden und Kundinnen zumindest ein Produkt bei einer anderen Bank, lediglich in Großbritannien waren es mehr.

Bankprodukte werden oft beim Wettbewerb statt bei der Hausbank gekauft.

Insbesondere bei margenträchtigen Produkten wie Krediten und Geldanlagen erhält die Konkurrenz zunehmend den Vorzug. Dies unterminiert die Stellung der Hausbanken – und das in einer Zeit, in der Aufsichtsbehörden das Open Banking forcieren und damit den Wettbewerb in der Branche sowie mit Branchenfremden auf bislang nie da gewesene Weise fördern.

Konkurrenzfähige Angebote tun not

Die Gründe für die stille Abwanderung sind vielfältig. Besonders häufig überzeugen die favorisierten Kreditinstitute beim Preis-Leistungs-Verhältnis, beim Produktangebot oder Service sowie mit ihren Onlinetools oder Apps. Doch die Hausbanken sind keineswegs chancenlos. Im Fall einer gleichwertigen Offerte hätten drei von vier Befragten, die auf ein direktes Angebot des Wettbewerbs eingegangen sind, das Produkt auch bei ihrem Institut gekauft.

Im Umkehrschluss heißt das: Schaffen die Hausbanken wettbewerbsfähige Angebote und sprechen sie die Klientel zum richtigen Zeitpunkt an, können sie der stillen Abwanderung entgegenwirken. Gerade aufgrund der bestehenden Kundenbeziehungen verfügen sie über einen erheblichen Wissensvorsprung, der sich durch den Einsatz moderner Analysetools trefflich für eine proaktive und personalisierte Ansprache der Kundinnen und Kunden nutzen lässt. Sollen solche Kontakte zum Verkaufserfolg führen, sind aber auch einfache und schnelle Prozesse im Online- und Mobile-Banking nötig. Denn dadurch sinkt der Anreiz, nach Alternativen zu suchen – und die Bereitschaft, ein weiteres Produkt zu erwerben, steigt.

An Nachhaltigkeit führt kein Weg vorbei

Allerdings reichen einfache digitale Prozesse und Produkte allein auf Dauer nicht aus, um die stille Abwanderung einzudämmen. Die Banken müssen sich vielmehr mit einer weiteren grundlegenden Veränderung im Kundenverhalten auseinandersetzen: mit dem Bedürfnis nach mehr Nachhaltigkeit. In der aktuellen Bain-Studie erklären 42 Prozent der Befragten, dass sie mit höherer Wahrscheinlichkeit ein Produkt ihrer Hausbank kaufen würden, wenn diese ESG-konform (Environmental, Social, Governance) agiere.

Wie die Nachhaltigkeitskompetenz einer Bank eingeschätzt wird, hat zudem entscheidenden Einfluss auf die mit dem Net Promoter ScoreSM (NPS®) messbare Kundenloyalität. Geht die Kundschaft davon aus, dass ihr Institut die ESG-Richtlinien vollständig erfüllt, liegt diese Kennzahl im Branchendurchschnitt bei plus 50 Prozent. Im entgegengesetzten Fall bewegt sie sich bei minus 51 Prozent. Vor diesem Hintergrund müssen Hausbanken ein ureigenes Interesse an einer ganzheitlichen Ausrichtung auf Nachhaltigkeit haben.

Chancen müssen konsequent genutzt werden

Nachhaltigkeit und Digitalisierung werden das Retail-Geschäft über das Jahr 2021 hinaus prägen. Noch haben Hausbanken die Chance, ihre Kundschaft langfristig zu binden und die stille Abwanderung zumindest einzudämmen. Das veränderte Kundenverhalten bietet ihnen vielfältige Möglichkeiten, die eigene Position zu stärken. Und diese sollten die Hausbanken konsequent nutzen. Gebot der Stunde ist es, entschlossen zu handeln und vor allem den digitalen Vertrieb zu optimieren.

Dr. Markus Bergmann

Dr. Markus Bergmann ist Koautor des Beitrags. Er ist Partner bei Bain & Company in München und ausgewiesener Bankenexperte und berät Kunden vor allem bei der Entwicklung von Wachstums- und ganzheitlichen Unternehmensstrategien sowie operativer Full-Potential-Programme.