Vor allem unter Regionalbanken sind Fusionen beliebt, bringen jedoch nicht immer die gewünschten Ergebnisse. Das Fallbeispiel der Fusion der Kasseler Bank und der Volksbank Göttingen zeigt, wie man eine Fusion erfolgreich gestalten kann.

Fusionen bei Genossenschaftsbanken erfolgreich gestalten.

Partner des Bank Blogs

Fusionen sind beliebte Wege, um Wachstumsstrategien zu realisieren. Allzu oft treten die gewünschten Ergebnisse aber nicht ein, da in der Integrationsphase der Fokus häufig eher nach innen auf Kosteneinsparungen statt nach außen auf die Kundenbeziehung gelegt wird. Wie gewinnt nun das neue, fusionierte Institut nicht nur an Größe, sondern bietet den gemeinsamen Kunden gleichzeitig auch einen spürbaren Mehrwert?

Derzeit entdecken insbesondere in der Genossenschaftlichen Finanzgruppe immer mehr Bankhäuser die Fusion als mögliche Lösung, um Niedrigzinsen, Regulierungsdruck und Ertragsschwund entgegenzuwirken. Vielen Banken fehlt es oftmals an Masse, um den raschen Marktveränderungen Herr zu werden. Ein Zusammenschluss kann daher Abhilfe schaffen: eine gut durchgeführte Fusion kann Synergien freisetzen, die Kostenbasis senken oder auch mit mehr Eigenkapital neue und größere Kunden ansprechen.

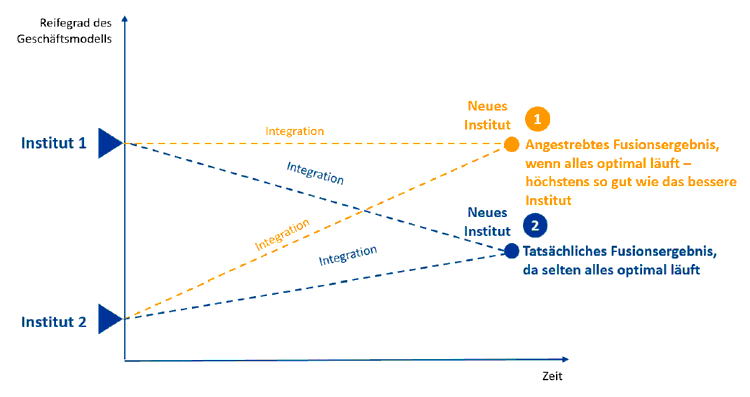

Laut einer Studie des Harvard Business Review scheitern jedoch über 70 bis 90 Prozent der weltweit angestrebten Fusionen und Übernahmen. Das Scheitern einer begonnenen Fusion stellt im genossenschaftlichen Verbund zum Glück eher die Ausnahme dar, da im Bedarfsfall Know-how und tatkräftige Unterstützung bereitstehen. Jedoch heißt das nicht automatisch, dass deshalb alle Fusionen ihre gesteckten Ziele erreichen. Denn eines kann die Fusion nicht ohne weiteres bewerkstelligen: ein schwaches Geschäftsmodell in ein starkes Geschäftsmodell umwandeln.

Wichtigkeit eines klaren Zielbilds: Oft ist bei Fusionen eine Verbesserung des Geschäftsmodells gar nicht angedacht.

Die eigenen Stärken kennen

Was also entscheidet über den Erfolg einer Fusion? Eine Fusion ist in gewisser Weise wie ein „Reset-Button“ und setzt die Weichen für das künftige Wirtschaften neu. Dies bietet die Chance, erfolgsversprechende Geschäftsfelder auszubauen, aber auch die bisherige Ausgestaltung der Marktbearbeitung zum Kunden hin zu hinterfragen.

Im Zuge der Fusion der Kassel Bank und der Volksbank Göttingen haben wir zunächst gemeinsam eine intensive marktliche Standortbestimmung vorgenommen, in deren Mittelpunkt die folgenden Fragen standen:

- Wie ist die Wahrnehmung unserer Kunden hinsichtlich unserer Leistungen und unseres Angebotes?

- In welchen Bereichen liegen unsere bisherigen Stärken?

- Welche Geschäftsfelder können wir so gemeinsam ausbauen?

- Welche Zielgruppen bedienen wir bisher mit welchen Marktbearbeitungsansätzen?

- Welchen Mehrwert bietet die Fusion unseren Kunden und Mitarbeitern?

Kundenzentrierte Marktbearbeitung

Basierend auf der Analyse des Status Quo hat die Volksbank Kassel Göttingen dann verschiedene marktbezogene Handlungsfelder identifiziert. Das Ziel war eine echte Vernetzung der verfügbaren Kanäle und die konsequente Bearbeitung der vertrieblichen Impulse.

Das neue gemeinsame Geschäftsmodell wurde dabei konsequenter in Richtung Omnikanalbank ausgerichtet, inklusive der Gründung einer neuen medialen Filiale für Privatkunden, eines neuen Geschäftskundencenters, sowie des Ausbaus des Online-Leistungsangebots.

Auf Basis einer neuen Kundensegmentierung – ohnehin ein Angleichungsprozess in der Fusion – wurde anhand verhaltensorientierter Merkmale ein zentrales, mediales Kundenansprache-Programm für ausgewählte Zielgruppen aufgebaut. In einem ersten Schritt wurde dieses – an der besonders herausfordernden Zielgruppe der inaktiven Kunden – konzipiert und getestet.

Kundenanspracheprogramm für inaktive Kunden

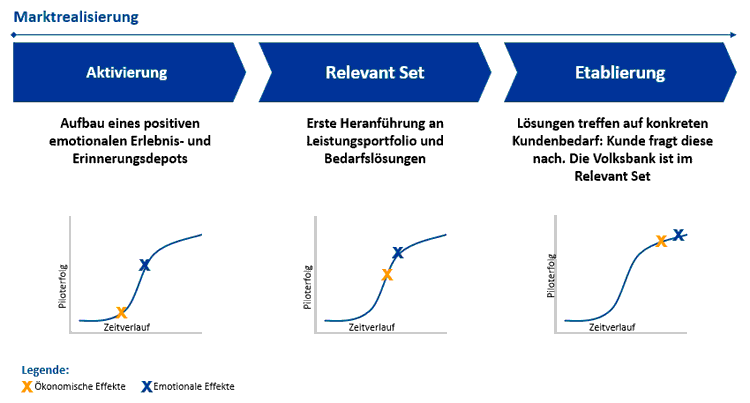

Die Aktivierung inaktiver Kunden kann nur durch eine nachhaltige Regelkommunikation gelingen – neue Medien eröffnen dabei zusätzliche Möglichkeiten. Gerade Kunden, die wenig Kontakt zu ihrer Hausbank oder ihrem Berater haben, müssen schrittweise wieder herangeführt werden. Über emotionale Themen und eine wertschätzende Kommunikation schafft man es, wieder in den Dialog zu kommen, langsam in der Kundenwahrnehmung ins Relevant Set zu gelangen und schließlich eine stabile Kundenbeziehung zu etablieren.

Ökonomische Erfolge stellen sich als logische Folge der systematischen Ansprache der Kunden ein.

Dabei haben wir im Anspracheprozess besonders darauf geachtet, dass die drei zentralen Aspekte konsistent aufeinander abgestimmt sind:

- die Zielgruppe: welche Kunden sollen angesprochen werden?,

- die Storyline: womit wollen wir die Kunden ansprechen? Sowie

- die Kanäle: über welche Kanäle wollen wir sie ansprechen?

Das überführten wir schließlich in ein systematisches Anspracheprogramm über alle Kanäle hinweg. Insbesondere die Ansprache per E-Mail ermöglichte uns eine schnelle, standardisierte Ansprache großer Kundengruppen zu sehr günstigen Kosten.

Erfolge schon nach kurzer Zeit sichtbar

Durch die zentrale Kundenansprache konnte ein systematischer Kommunikationsprozess mit einer hohen Kontaktfrequenz mit den Kunden sichergestellt werden. Gerade in „unruhigen“ Fusionszeiten ist dies sehr wertvoll zum Erhalt und Ausbau der Kundenbeziehungen. Kosten- und Ressourcenaufwand waren dabei für die Volksbank überschaubar. Schon nach kurzer Zeit brachte die zentrale Kundenansprache emotional entferntere Kunden wieder näher an die Bank und auch ökonomische Erfolge stellten sich ein:

- Die angesprochene Zielgruppe schneidet in nahezu allen Geschäftsfeldern deutlich besser ab als eine nicht angesprochene Vergleichsgruppe. Im Schnitt über 10 Produktbereiche haben die angesprochenen Kunden 63 Prozent höhere Zuwächse/Produktabschlüsse

- Entsprechend positiv sieht auch die Betrachtung des Deckungsbeitrags 1b aus: Dieser ist in der Zielgruppe im Schnitt gut 20 Prozent höher als bei der Vergleichsgruppe. Ähnlich positiv sieht es bei den messbaren Vertriebskontakten aus (+18 Prozent)

Damit hatte die neue, integrierte Ansprache die gewünschte Wirkung gezeigt. Aus eigener Erfahrung können wir nun also sagen, dass sich für uns der kundenzentrierte Fokus während der Fusion am konkreten Beispiel ausgezahlt hat. Der getestete Ansatz mit den inaktiven Kunden wurde mittlerweile auf weitere Zielgruppen ausgeweitet und konnte problemlos skaliert werden.