Wohin steuert die Finanzwirtschaft? Stehen wir vor dem großen Umbruch und wie geht die Finanzwirtschaft mit altbekannten Problem um? Mit vielen Erwartungen reiste der heutige Gastautor zum SWIFT International Banking Operations Seminar (SIBOS) nach Singapur und wurde nicht enttäuscht. Hier sein Erfahrungsbericht.

Bericht von der SIBOS 2015, Singapur

Partner des Bank Blogs

Es war wieder SIBOS-Zeit. Die weltweit größte Financial Services Fachmesse wird von der SWIFT organisiert und findet jährlich in den unterschiedlichsten Metropolen rund um den Globus statt. Die SIBOS 2015 gastierte dieses Jahr in Singapur. Im weitläufigen Sands und Expo and Convention Center hatten vom 12. bis 15. Oktober mehr 8000 Teilnehmer aus 143 Nationen Gelegenheit, die Zukunft von Zahlungsverkehr, Cash Management, Wertpapieren und Trade zu diskutieren.

Eigentlich ist die SIBOS ein einziges, globales Klassentreffen der Finanzbranche. Man kommt einmal im Jahr zusammen, tauscht sich aus und trifft so viel wie möglich Banken, Provider und Finanzakteure.

Kühler Kopf in Singapur gefragt

Singapur beeindruckt durch seine einzigartige urbane Dichte mit faszinierenden Wolkenkratzern, Hotels und emsigem Treiben in der Insel-Metropole. Die sommerlichen Temperaturen mit hoher Luftfeuchtigkeit machten den üblichen Business Dress außerhalb klimatisierter Räume unerträglich.

Thematisch stand die SIBOS 2015 ganz im Fokus der FinTech-Innovationsinitiative von @innotribe. Das Unternehmen bringt hochqualifizierte Experten aus dem Bereich Financial Services, Business Angels, Venture Capital sowie globale FinTech-Entscheidungsträger zusammen. Kevin Johnson, Innotribe Startup Challenge Manager, dazu: „Unser Ziel ist es, unseren Mitgliedern neue, relevante Themen auf eine andere Weise nahezubringen.“

Spannende Podiumsdiskussionen und Workshops

Podiumsdiskussionen zu Themen, wie beispielsweise Cryptocurrencies und Blockchain, mit Gründern, Unternehmenslenkern und Meinungsmachern – Steve Weiner von Wharton FinTech, Oliver Bussmann, CIO UBS, oder aber Brett King, Gründer sowie CEO von Moven und Bestsellerautor – um nur einige wenige zu nennen – waren Garanten für lebhafte Diskussionen.

Panel Diskussion bei der SIBOS 2015 in Singapur

Brauchen Banken FinTech-Hubs?

Ein Panel fragte, warum Banken FinTech-Hubs brauchen – eine für mich rhetorische Frage. Antworten gaben Eggsplore (Brüssel), Startupbootcamp FinTech (Singapur), Partnership Fund (New York), Swiss FinTeCH (Zürich), Stone and Chalk (Sidney), Cashflower (Sillicon Valley) und Innovate Finance (Luxemburg). Vor allem aber preisten sie die Vorteile ihres jeweiligen Standorts an. Aus deutscher Sicht fragt sich der Teilnehmer überrascht, was denn eigentlich der Finanzstandort Frankfurt macht. Hier sind Banken, Politik und Ökosystem dringend gefragt.

Die Generation Millenial

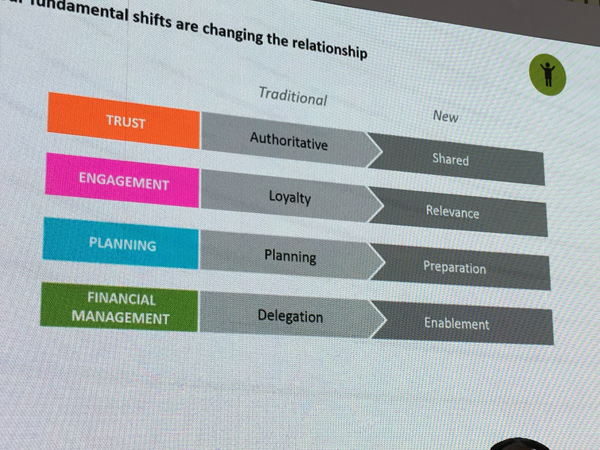

Besonders beeindruckend fand ich den Workshop „Engaging with the millennial generation“: In kleinen Arbeitsgruppen sollten Banker, FinTechs und Studenten die veränderten Perspektiven der Millenials zu Trust, Engagement, Planning und Financial Management als Startpunkt nehmen und die Auswirkungen auf die Kundenbeziehungen beleuchten. In kürzester Zeit wurden Ideen entwickelt, die ein Problem lösen und eine Marktchance bieten.

Workshop Millenials: Fundamentale Veränderungen der Kundenbeziehung

Höhepunkt Startup Challenge Pitches

Den Höhepunkt stellten die Startup Challenge Pitches dar. 20 Finalisten aus vier Showcases in London, Kapstadt, Singapur und New York traten gegeneinander an. Den Sieger-Check in Höhe von 50.000 USD nahm Hyperledger entgegen.

Banken interessiert an neuen Trends

Die Innotribe-Veranstaltungen waren immer hoffnungslos überfüllt. Auch viele „klassische“ Banker interessierten sich für die Trends und zeigten somit, dass sie die Zeichen der Zeit erkannt haben und sich mit den Fragen zur Transformation des Bankings beschäftigen. Allerdings unterscheiden sich die Banken dabei stark. Vielfach sind nur einige wenige in der Organisation die Treiber.

Blockchain als neuer Trend

Das Buzz-Wort der diesjährigen SIBOS war Blockchain, in allen Ausprägungen und Schattierungen. Mit Ripple war ein Anbieter mit einem eigenen Stand vertreten, der schon konkrete Lösungen bei Banken umgesetzt hat: Eine P2P-Payment-Anwendung, die in die App der australischen ANZ Bank integriert ist. Wobei das Akronym für Point-to-Point steht, also nicht allein auf B2C gemünzt. Diese Woche wurde zudem die Partnerschaft mit D+H bekanntgegeben. Teil dessen ist die Integration in seinen Global Payment Services Hub Global PAYplus. Letzte Woche verkündete zudem Santander eine Beteiligung an dem FinTech.

Wichtig zu erwähnen ist, dass es natürlich eine ganze Reihe weiterer Anbieter im Bereich Blockchain gibt. venturescanner.com zählt derer 729 auf. Auf SIBOS konnte ich z.B. Gespräche mit Joyce Kim von Stellar.org oder Preston Byrne von Eris sowie Edan Yago von Epiphyte führen. Banken wie beispielsweise die UBS erproben Use Cases im Level 39.

Allerdings wurde das Wort Blockchain auf der Konferenz so oft in den Mund genommen, auch in themenfremden Foren, dass man von einer gewissen Übertreibung sprechen kann. Simon Taylor, VP Blockchain R+D bei Barclays sagt voraus: „In zwei Jahren werden wir bei SIBOS zusammenkommen und sagen: ‚Blockchain ist ja doch nicht gekommen‘ Typischer Gartner Hype Cycle. In fünf, sechs Jahren jedoch werden wir sagen: ‚Na klar, machen wir Blockchain. In ganz konkreten Anwendungsfällen.“

ISO20022, Payments und Visionen 2020

Welche Themen gab es noch? Auf der SWIFT-Konferenz darf natürlich das Standardformat ISO20022 nicht fehlen, was in vielen Foren und Panels thematisiert wurde. Der Knaller zum Stichwort Formate war während der Konferenz die Bekanntgabe von Yves Mersch(EZB), dass die Deadline November 2017 zur Umstellung der heutigen MT-Formate in TARGET2 auf ISO20022 auf unbestimmte Zeit verschoben wird. Von 2020 war zu hören. Das hat natürlich angesichts des hohen Umstellungsaufwands zu erheblicher Erleichterung auf Bankenseite geführt.

Des Weiteren wurden die „Future of Payments“ oder „Visionen 2020“ ausgerufen. Der Blick in die Zukunft war häufig jedoch vom Heute geprägt. Visionär waren Betrachtungen wie beispielsweise die Auswirkungen von Internet of Things auf die Core-Banking-Plattformen. Banken fragten sich in einem Panel, wie flexibel ihre heutige IT auf die sich rasant verändernden Anforderungen durch bspw. Connected Cars, Smart Home oder Smart Grids reagieren kann.

Das zweite Schwerpunkt-Thema stellte Real-Time-Payments dar. Auch Faster Payments in seiner englischen oder Instant Payments in seiner europäischen Ausprägung genannt. Auf den Fluren ertönten manche Stimmen nach Nutzen und Mehrwert von Instant Payments sowie dem Business Case für die Banken. Andere wiederum bekräftigten ihr Ja zu der Initiative. Jetzt ginge es vor allem um das Wie.

Im Panel “How fast is too fast” beleuchteten u.a. Liz Oakes (KPMG UK), Hays Littlejohn (EBA Clearing) und Craig Tillotson (CEO Faster Payments Scheme UK) die Anforderungen an die europäische Zahlungsverkehrs-Infrastrukturen. Angesichts der geforderten 24/7/365-Verfügbarkeit und dem Verarbeiten der Zahlungen in maximal fünf Sekunden das technische Herzstück des Vorhabens. Dabei wurden in der Runde die Erfahrungen aus dem Faster Payments-Projekt in Großbritannien (live), New Payments Platform in Australien (in Umsetzung) oder auch TCH Faster Payments in den USA (in Konzeption) herangezogen.

API Banking und Access to Account (XS2A)

Gegenüber den beiden Schwerpunkt-Themen nahmen die Diskussionen zu API Banking und Access to Account (XS2A) im Rahmen der PSD2 (Payment Service Directive) weniger Raum ein, wurden aber durchaus in dem einen oder anderen Forum intensiv geführt. Interessant hierbei die Betrachtungen von Daniel Szmukler (EBA Group), der in der Arbeitsgruppe DCSI (Digital Customer Services Interface) weit mehr als die XS2A APIs, dem regulatorischen Muss unter PSD2, versteht. DCSI soll ein Interface für zahlreiche weitere APIs – im Bereich Zahlungsverkehr, aber auch weiteren Feldern bilden: z.B. Innertags-Kontoauszüge, E-Mandate, digitale Identität.

Zunehmende Cyber-Kriminalität

Angesichts zunehmender Cyber-Kriminalität durften „bodenständige“ Themen wie KYC (Know Your Customer), Betrugsprävention oder IT-Security natürlich nicht fehlen. Aktuelle Anlässe wie bspw. kürzlich der Samsung Pay-Hack belegen eindrücklich die Bedeutung dessen. Das Panel „Cyber Crisis Simulation“ spielte Betrugsereignisse in kleinen Gruppen durch.

Fazit: Raum für Innovation ist vorhanden

Gefeiert wurde selbstverständlich auch: spätnachmittags gab es die Cocktails-, Happy Hour- und Come Together-Networkings; die UniCredit ließ es mit der Opernsängern Judith Spiesser ganz klassisch angehen. Mittwoch lud Mysis im Avalon zur Party ein. Donnerstagabend stieg die große SIBOS-Abschiedsparty im weltgrößten S.E.A. Aquarium.

Mein Fazit: Positiv überrascht! Die große SIBOS hat es geschafft neben ihren traditionellen Themenfeldern Raum für Neues und Innovatives zu bieten. Die Bereitschaft, alternative Wege zu beschreiten, wurde geäußert. Jetzt gilt es loszugehen.