Das Firmenkundengeschäft deutscher Kreditinstitute steht weiterhin unter Druck. Während Erträge und Gewinne schrumpfen, steigen die Risiko- und Verwaltungskosten an. Die Banken müssen reagieren.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

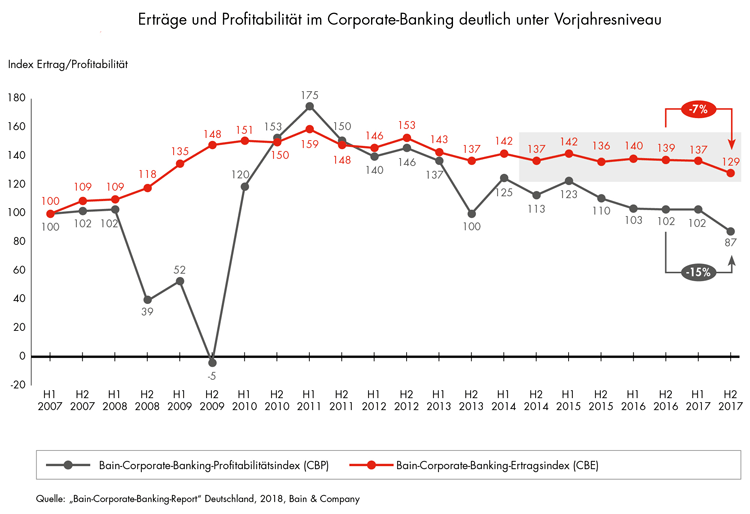

Für viele Banken und Sparkassen ist das Firmenkundengeschäft ein wichtiger Hoffnungsträger auf der Suche nach Erträgen. Doch dies scheint sich nicht zu bewahrheiten. Ertrag und Profitabilität sind aktuell auf den tiefsten Stand seit dem Krisenjahr 2009 gesunken, wie die von der Unternehmensberatung Bain & Company vorgelegte Analyse des Firmenkundengeschäftes der deutschen Banken zeigt. Die halbjährlich durchgeführte Studie deckt rund die Hälfte der Bilanzsumme der 100 größten in Deutschland tätigen Banken ab und konzentriert sich auf Finanzinstitute mit einem Schwerpunkt im Corporate-Banking und einer entsprechenden Segmentberichterstattung.

Zunehmender Wettbewerb im Corporate Banking

Verantwortlich für die negative Entwicklung sei nicht nur das historisch niedrige Zinsniveau. So trage der zunehmende Wettbewerb im Corporate-Banking zum Teil ruinöse Züge. Zahlreiche Institute verfolgten aggressive Expansionspläne, einige würden sogar komplett auf Margen verzichten, um ihr Geschäft auszuweiten.

Erträge und Gewinne im deutschen Corporate Banking Markt stagnieren

Die Konsequenzen sind insbesondere im Kreditgeschäft sichtbar. Durch die steigende Nachfrage erreichte das Kreditvolumen mit knapp 1,1 Billionen Euro im zweiten Halbjahr 2017 einen neuen Rekord. Doch die Kreditmarge verharrte mit 1,3 Prozent auf einem historisch niedrigen Niveau. Im zweiten Halbjahr 2017 sanken branchenweit sowohl die Zins- als auch die Provisionsüberschüsse.

Steigende Risiko- und Verwaltungskosten

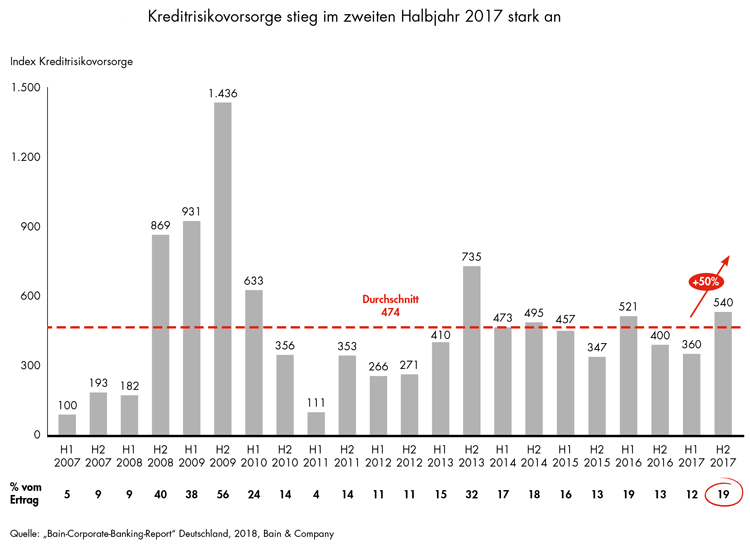

Zudem würden sowohl die Verwaltungskosten als auch die Kreditrisikovorsorge weiter ansteigen. Zwar sei es den Banken in den vergangenen zwei Jahren gelungen, mit umfassenden Sparprogrammen ihre Overhead-Kosten zu stabilisieren. Nun aber erforderten unter anderem die Digitalisierung, die Modernisierung der IT sowie die verschärfte Regulierung hohe Investitionen.

Die Kreditrisikovorsorge im Firmenkundengeschäft deutscher Banken steigt wieder.

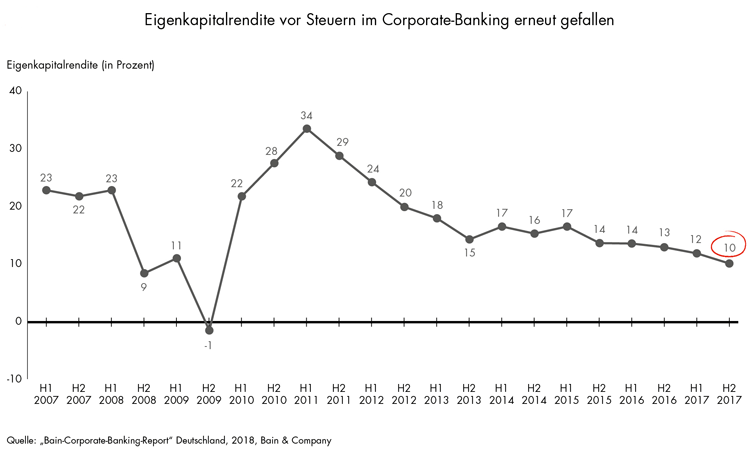

Die Kombination aus höheren Aufwendungen und geringeren Erträgen belaste zudem die – ohnehin von höheren Kapitalanforderungen gebeutelte – Eigenkapitalrentabilität. Im zweiten Halbjahr 2017 ist diese Kennzahl branchenweit auf zehn Prozent gefallen. Nur während der Finanzkrise 2008/2009 verdienten die deutschen Kreditinstitute im Firmenkundengeschäft noch weniger.

Eigenkapitalrendite im Firmenkundengeschäft sinkt auf 1,0 Prozent.

Wege aus der Krise

Nach Ansicht der Studienautoren gewinne auf Dauer die beste und nicht die billigste Bank. Unternehmen würden das Know-how von Banken weiterhin benötigen. Allerdings sollten sich die Institute deutlich schneller und konsequenter auf die veränderten Rahmenbedingungen im digitalen Zeitalter einstellen. Es gehe vor allem darum, ein kanalübergreifendes Angebot aus einem Guss zu schaffen, die vorhandenen Daten besser zu nutzen und sämtliche Prozesse von A bis Z zu digitalisieren. Das Potenzial der Ende-zu-Ende-Automatisierung sei noch längst nicht ausgeschöpft.

Wenn sich die Banken zudem stärker auf ihre Kernkompetenzen besinnen und sich für die Zusammenarbeit mit Partnern öffnen, könnten sie aus dem aktuellen Preiskampf als Gewinner hervorgehen.