Viele FinTech-Startups hatten bei ihrem Marktantritt den Anspruch, den etablierten Banken das Leben schwer zu machen. Auch im Firmenkundengeschäft ist dies nicht gelungen. Dafür steigt die Zahl der Kooperationen.

Studien und Research zu Trends und Entwicklungen im Firmenkundenbereich der Banken, inklusive Corporate und Investment Banking.

Partner des Bank Blogs

„Banking is nessecary, banks are not” hatte Bill Gates 1998 verkündet. Zahlreiche FinTechs hatten sich dieses Motto als Motivation für den Start zu Eigen gemacht. Inzwischen mussten die meisten allerdings erkennen, dass die Kunden die Einschätzung nicht zu teilen scheinen. Sie vertrauen lieber weiterhin auf die etablierten Institute. Reine B2P-FinTechs tun sich daher schwer.

Dies gilt insbesondere im Firmenkundenbereich. Zwar haben hier die Banken noch erheblichen Nachholbedarf in Punkto Digitalisierung, doch das veranlasst die Unternehmen noch nicht zu einem Wechsel, wie eine aktuelle Studie zeigt. Die Analyse, die gemeinsam von der Wirtschaftskanzlei CMS Deutschland, der ING in Deutschland und FINANCE-Research durchgeführt wurde, knüpft an der Studie „Quo Vadis FinTech?“ aus dem Vorjahr an. Seinerzeit wurden 103 FinTechs untersucht, von denen die meisten den Banken direkte Konkurrenz im Firmenkundensegment machten.

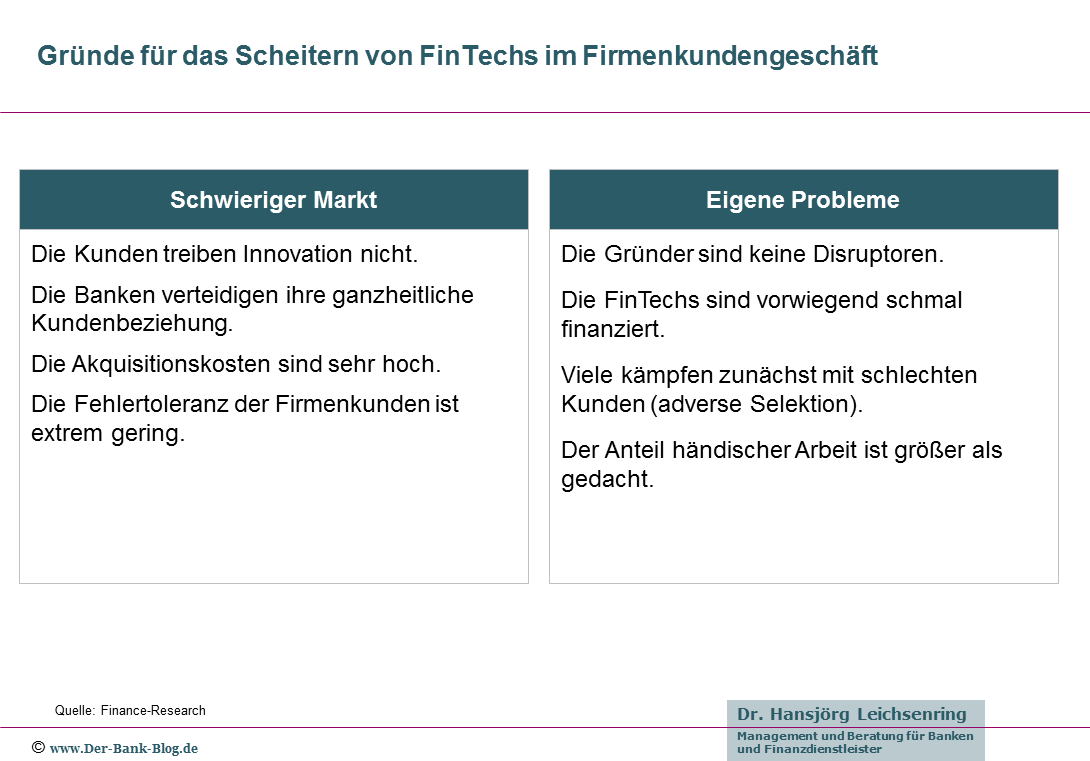

Ernüchterung bei Firmenkunden-FinTechs

Inzwischen scheint Ernüchterung Einzug gehalten zu haben. FinTechs haben im Firmenkundengeschäft nicht nachhaltig Fuß fassen können. Zwar haben sich Startups und Banken bei der Zusammenarbeit weiter angenähert, das anhaltend schwierige Marktumfeld birgt für beide Akteure allerdings nach wie vor gewaltige Herausforderungen. Denn Firmenkunden vermeiden Risiken einer Zusammenarbeit, haben eine extrem geringe Fehlertoleranz und treiben Innovationen nicht voran.

Die wichtigsten Gründe für das Scheitern von FinTechs im Firmenkundengeschäft.

Zunahme der FinTech-Kooperationen

Der Kundenzugang ist unverändert der wichtigste Erfolgsfaktor. Jedoch kann ein geteilter Kunde in Summe für beide Seiten ein wertvoller Kunde sein. Kooperationsmodelle zwischen FinTechs und Banken folgen allerdings noch keinem festen Schema. Bisher haben sich insbesondere Produktpartnerschaften, White-Label-Lösungen oder Plattformkooperationen durchgesetzt. Die Flexibilität von FinTechs, zusätzliche Teile der Wertschöpfungskette zu übernehmen, bietet zudem weiteres Kooperationspotenzial.

Banken können bei einer Zusammenarbeit von FinTechs lernen und in Teilen sogar selbst zu solchen werden. Viele Institute schaffen Digital Hubs, um das eigene Entwicklungs-Know-how aufzubauen, ihre Digitalkompetenz zu beweisen und das eigene Markt- und Technikverständnis zu verbessern. Gleichzeitig analysieren sie das Potenzial von FinTechs.

FinTechs arbeiten oft in agilen Strukturen während das Arbeiten in Banken traditionell hierarchisch geprägt ist. Agilität ist in Zeiten schneller Veränderungen eine wichtige Denkweise und Philosophie. Sie hilft dabei, das Angebot einer Bank schneller an die Veränderungen des Marktes anzupassen und so die Bedürfnisse der Kunden schneller und effizienter zu bedienen.

Herausforderungen bei der Zusammenarbeit zwischen FinTechs und Banken

Zu wenig beachtet wird allerdings oft die juristische Seite einer Kooperation: FinTechs, die als Dienstleister für Banken auftreten, fallen in den Regulierungskreis von Banken. FinTechs im Besitz von Banken unterliegen zusätzlich den Konzern-Policies.

Das kann gravierende Folgen haben, zum Beispiel bei der Mitarbeiter-Vergütung. Zudem wird der Regulierungsrahmen weiter ausgeweitet und immer mehr FinTech-Aktivitäten fallen nach Auffassung der BaFin in den aufsichtspflichtigen Bereich.

Strategischer Ansatz erfolgsentscheidend

Banken haben typischerweise keine eigene FinTech-Strategie. Der Umgang mit ihnen ist vielmehr in die Digitalisierungsstrategie der Bank eingebettet. Dadurch stehen die Banken mit Blick auf die FinTechs vor der zentralen Frage: „Make or Buy?“.

In der Anbahnung einer Kooperation müssen FinTechs die Bedenkenträger in den Banken überzeugen. Ist diese Hürde überwunden, wartet die nächste Aufgabe – den Firmenkundenbetreuer dafür gewinnen, das Angebot beim Kunden zu platzieren. FinTechs stehen mit ihren Angeboten häufig im Wettbewerb zu den internen Produkteinheiten der Bank, die alle um die Aufmerksamkeit des Vertriebs wetteifern.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.