Einer aktuellen Studie zufolge gibt es derzeit rd. 550 FinTech-Startups in Deutschland. 103 davon haben das Firmenkundengeschäft im Fokus mit Schwerpunkten in den Bereichen Finanzierungen und Zahlungsverkehr. Erstaunlich: Die meisten versuchen, den Banken Konkurrenz zu machen.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

© Shutterstock

Partner des Bank Blogs

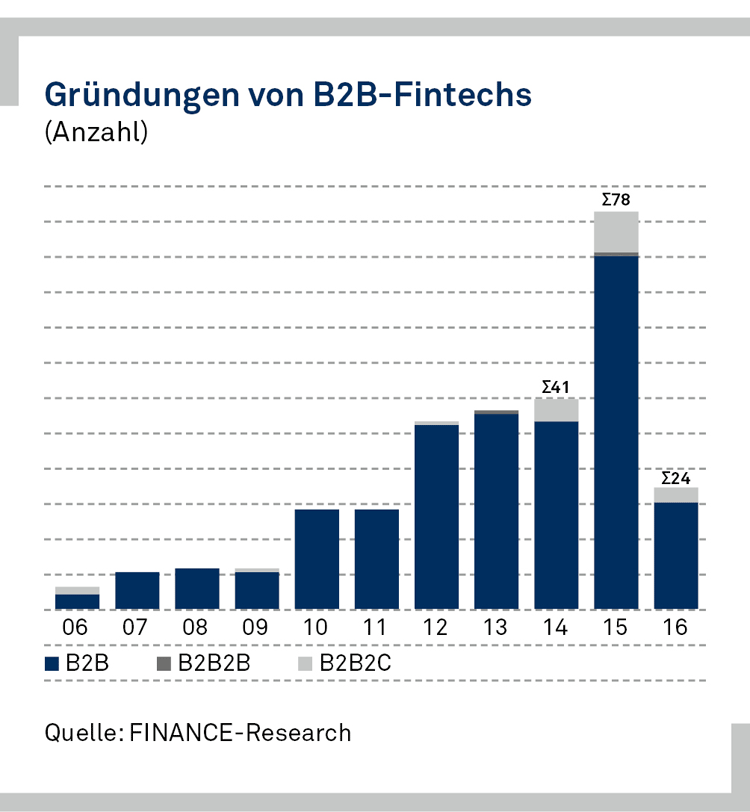

Aktuell hat es den Anschein, dass der FinTech-Trend etwas an Fahrt verloren hat. So ist in Deutschland die Zahl der Neugründungen in 2016 deutlich zurückgegangen.

Anzahl der FinTech-Gründungen in Deutschland (2006-2016)

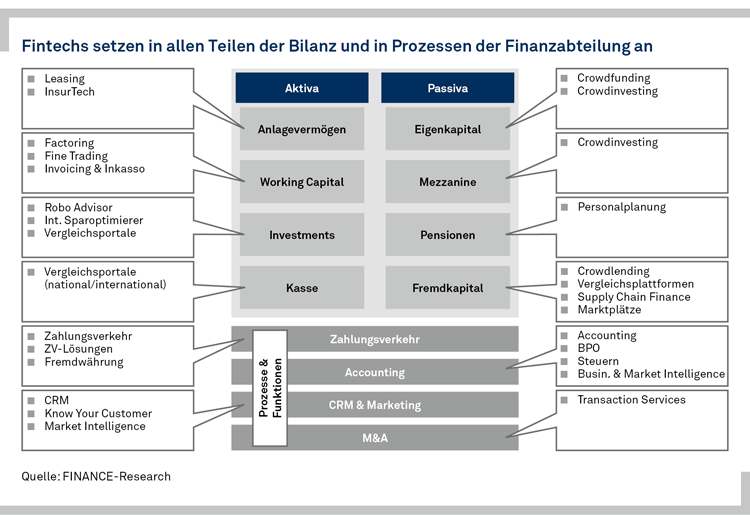

Dennoch ist der Bereich wichtig für eine digitale Weiterentwicklung des Bankings und enthält noch immer ausreichend Potential, die etablierten Banken in ihrer Wettbewerbsposition sowohl weiterzuentwickeln als auch – wenn nicht zu gefährden – so doch zu schwächen. Denn FinTechs setzen in allen Teilen der Bilanz und in den Prozessen der Banken an, wie die folgende Grafik verdeutlicht:

FinTech-Aktivitäten setzen in allen Teilen der Bilanz und in den Prozessen der Banken an

FinTechs im deutschen Firmenkundengeschäft

Eine aktuelle Studie die CMS, Deloitte und ING Wholesale Banking gemeinsam mit FINANCE-Research aufgelegt haben, hat die in Deutschland ansässigen FinTechs unter die Lupe genommen und zum ersten Mal detailliert die Auswirkungen im Firmenkundenbereich untersucht. Die Studie gewährt außerdem in sieben Tiefeninterviews mit Gründern erfolgreicher FinTechs einen Einblick in deren Geschäftsmodelle und bisherigen Erfahrungen, wie sie das Firmenkundengeschäft der Banken in Deutschland beeinflussen.

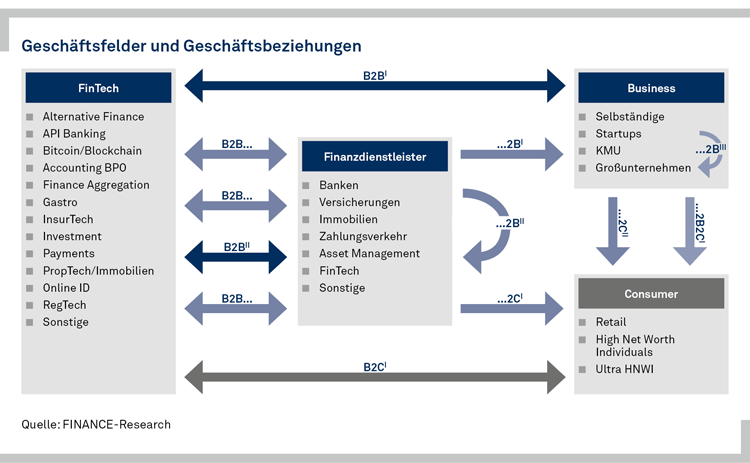

Deutlich werden darin die vielfältigen Geschäftsfelder und Geschäftsbeziehungen von FinTech-Startups in Deutschland, wie der folgenden Grafik entnommen werden kann:

Vielfältige Geschäftsfelder und Geschäftsbeziehungen von FinTech-Startups in Deutschland

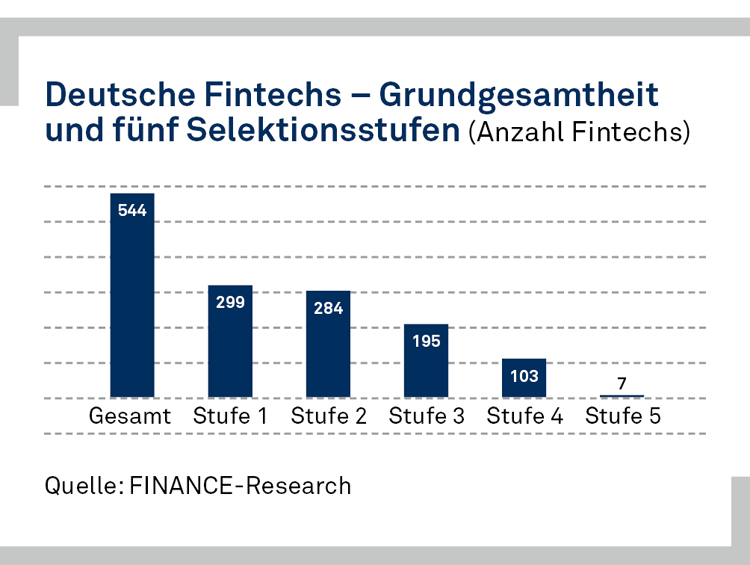

Fünf Selektionsstufen für deutsche FinTechs

Die Studie identifiziert aktuell insgesamt 544 FinTechs in Deutschland. Davon haben 103 das Firmenkundengeschäft der Banken im Fokus. Die interessantesten Themenfelder im Firmenkundengeschäft von Banken sind Payments und Alternative Finance. Knapp zwei Drittel dieser FinTechs konzentrieren sich auf Finanzierungen, etwa ein Drittel auf den Zahlungsverkehr.

Ziel der Studie war es, deutsche FinTechs zu identifizieren und zu analysieren, die für das Firmenkundengeschäft der Banken relevant sind. Die identifizierten FinTechs wurden Geschäftsfeldern zugeordnet und in die Kategorien Freund (Enabler), Herausforderer (Disruptor) oder Neutrale (kein Impact für die Bank) eingeteilt. Einige FinTechs sind zwei Kategorien zuzuordnen.

Dazu erfolge eine Selektion in fünf Schritten:

- Selektion von FinTechs, die allgemein B2B-Geschäft betreiben (primärer oder sekundärer Fokus B2B).

- Selektion von FinTechs, die hauptsächlich B2B-Geschäft betreiben (primärer Fokus B2B).

- Selektion von FinTechs, die für Firmenkunden Produkte und Dienstleistungen bereitstellen.

- Selektion von FinTechs, die für das Firmenkundengeschäft der Banken relevant sind (Firmenkunden-FinTechs).

- Selektion von sieben Interviewkandidaten.

Die Ergebnisse der fünfstufigen Selektion von FinTEch-Startups in Deutschland

Mehr als 70 deutsche FinTechs bieten Finanzierungslösungen für Firmenkunden an. Darunter fallen Kreditvermittler ebenso wie etwa Anbieter von Forderungsfinanzierungen. Fast ein Fünftel konzentriert sich auf die Immobilienwirtschaft. Weitere Schwerpunkte sind Accounting-Lösungen und Zahlungsverkehr.

Der Fokus der Startups liegt auf Effizienzsteigerung und Automatisierung bestehender Prozesse. Dies setzt einen höheren Reifegrad des Geschäftsmodells gegenüber B2C-Modellen voraus, der zwar zu höheren Anlaufkosten, jedoch auch zu langfristigen und profitablen Geschäftsbeziehungen führt.

Herausforderer oder Freunde der Banken?

Aus Sicht der Banken lassen sich die B2B-FinTechs in drei Kategorien unterteilen:

- Herausforderer,

- Freunde und

- Neutrale.

Fast drei Viertel aller FinTechs mit Relevanz für das Firmenkundengeschäft fordern mit ihrem Geschäftsmodell die Banken heraus. Nur 13 Firmenkunden-FinTechs (von 103) sind aufgrund der Ausrichtung ihres Geschäftsmodells als Freunde der Banken einzustufen. Nur vier davon sind Helfer, die Banken in ihren Prozessen unterstützen oder White-Label-Lösungen anbieten.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.