Eine aktuelle Studie zeigt die weltweiten FinTech-Aktivitäten im 3. Quartal 2022. Angesichts erheblicher Unsicherheit in den Märkten und steigender Zinsen sind sowohl Investments als auch M&A-Deals auf das niedrigste Volumen der letzten zwei Jahre gesunken.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

Das auf FinTech-Analysen spezialisierte Investmenthaus FT Partners hat seine Zahlen und Analysen zur Entwicklung der Investmentaktivitäten in FinTech-Startups für das dritte Quartal 2022 vorgelegt. Die Analysen differenzieren zwischen FinTech-Finanzierungen und M&A-Aktivitäten:

- FinTech-Finanzierungen: Öffentlich angekündigte Eigenkapitalmaßnahmen privater FinTech-Unternehmen (IPOs, Lending, Debt etc. sind ausgenommen).

- FinTech-M&A-Aktivitäten; Verkäufe von FinTech-Unternehmen sowie Akquisitionen von FinTech-Unternehmen.

Einbruch der FinTech-Aktivitäten im 3. Quartal 2022

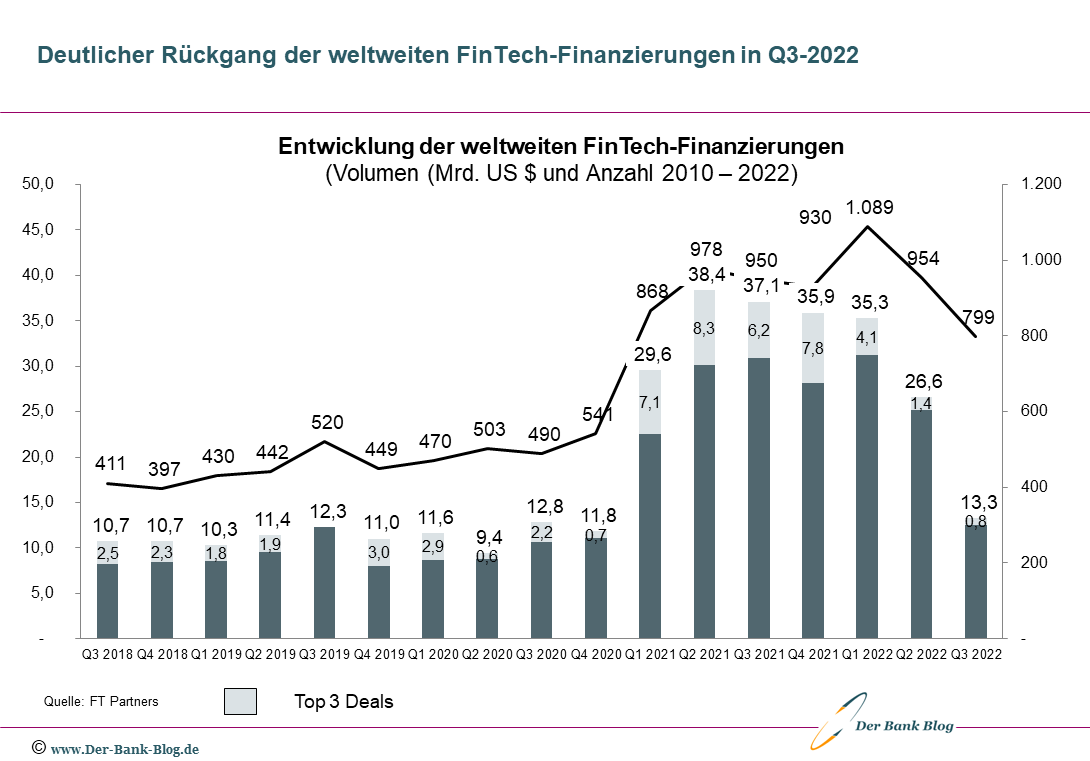

Die FinTech-Deal-Aktivitäten verlangsamten sich im 3. Quartal 2022 auf das niedrigste Volumen der letzten zwei Jahre. Anhaltend hohe Inflation, Zinserhöhungen, Ängste vor einer bevorstehenden Rezession und insgesamt anhaltende globale wirtschaftliche Unsicherheit belasten die Märkte erheblich.

Insbesondere ging das Gesamtdollarvolumen der globalen FinTech-Deal-Aktivitäten bei privaten Unternehmensfinanzierungen, Börsengängen und M&A-Transaktionen im 3. Quartal 2022 um 73 Prozent gegenüber dem 3. Quartal 2021 zurück.

Starker Rückgang der FinTech-Investitionen

Das im 3. Quartal 2022 investierte Finanzierungsvolumen von Privatunternehmen belief sich auf insgesamt 13,3 Milliarden US-Dollar, was das niedrigste Quartalsvolumen seit dem 4. Quartal 2020 (11,7 Milliarden US-Dollar) und einen Rückgang von 50 Prozent gegenüber dem 2. Quartal 2022 (26,6 Milliarden US-Dollar) darstellt. Die Anzahl der FinTech-Deals sank auf 799. Das entspricht einem Rückgang von 16 Prozent gegenüber dem 3. Quartal 2021.

Entwicklung der globalen FinTech-Finanzierungen seit 2018.

Die durchschnittliche Größe der Finanzierungsrunden (ohne Runden von über 1 Milliarde USD) für private FinTech-Unternehmen fiel im dritten Quartal 2022 auf 19 Millionen USD, verglichen mit 31 Millionen USD im zweiten Quartal 2022 und 44 Millionen USD im dritten Quartal 2021. Darüber hinaus waren fast 60 Prozent der Kapitalbeschaffungen im dritten Quartal 2022 insgesamt geringer als 10 Millionen US-Dollar im Vergleich zu 45 Prozent im dritten Quartal 2021.

Nur sechs neue FinTech-Einhörner

Lediglich sechs neue FinTech-Einhörner wurden „geboren“ gegenüber mehr als 30 in den ersten beiden Quartalen des Jahres. Banking Lending waren mit 3,7 Mrd. USD der stärkste Sektor vor Krypto und Blockchain mit 2,1 Mrd. USD.

- co (Krypto-Investments, Schweiz) mit 2 Mrd. USD,

- VTS (ProTecht, USA) mit 1,7 Mrd. USD,

- OneCard (Mobile Kreditkarten, Indien) mit 1,4 Mrd. USD,

- stori (Kreditkarten, Mexiko), mit 1,2 Mrd. USD,

- Zebec (Payment, USA) mit 1 Mrd. USD und

- Tebra (Versicherungen, USA), mit 1 Mrd. USD.

Stabile FinTech-M&A-Aktivitäten

FinTech-M&A-Aktivitäten im 3. Quartal entsprachen mit 319 Deals und einem angekündigten Volumen von 37 Mrd. USD in etwa dem Aktivitätsniveau des 2. Quartals. Beide Quartale verzeichneten einen leichten Rückgang der Anzahl der Deals und stellen die beiden niedrigsten Volumina seit dem zweiten Quartal 2020 dar, dem Beginn der COVID-19-Pandemie, als sich viele Deals verzögerten.

Auch die Anzahl der Megadeals mit einem Volumen von mehr als 1 Mrd. USD ist zurückgegangen. In den ersten drei Quartalen betrug die Zahl 14 gegenüber 31 im Vergleichszeitraum des Vorjahres.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.