Eine aktuelle Studie bestätigt den globalen Rückgang der FinTech-Aktivitäten im ersten Quartal 2023. Einem leichten Anstieg der Finanzierungen auf vermindertem Niveau und deutlich reduzierte M&A-Aktivitäten zeigen die Fragilität des Marktes.

Der Trend zur Digitalisierung hat unseren Alltag und die Unternehmenswelt nachhaltig verändert. Banken und Sparkassen werden später als andere Branchen erfasst, aber nicht weniger heftig. Im Bank Blog finden Sie aktuelle Studien zu diesem wichtigen Thema.

Partner des Bank Blogs

FT Partners Research hat seine Studie zur Entwicklung der globale FinTech-Transaktionsaktivität im ersten Quartal 2023 vorgelegt. Darin enthalten sind wieder umfassende Analysen von Finanzierungen privater Unternehmen, Börsengängen und M&A-Transaktionen.

Turbulenzen im ersten Quartal 2023

Während die Auswirkungen der hohen Inflation und der steigenden Zinsen noch immer spürbar sind, haben die Turbulenzen im Bankensektor das Umfeld für FinTech-Transaktionen im ersten Quartal 2023 um ein weiteres Element bereichert. Die Probleme der Silicon Valley Bank und der Signature Bank sorgten im März für erhöhte Volatilität im gesamten Bankensektor und störten zweifellos auch das Tech- und Startup-Ökosystem. Während sich das allgemeine Bankenumfeld relativ schnell zu stabilisieren schien, sind die längerfristigen Auswirkungen des Zusammenbruchs dieser beiden Banken auf das FinTech-Ökosystem weniger klar.

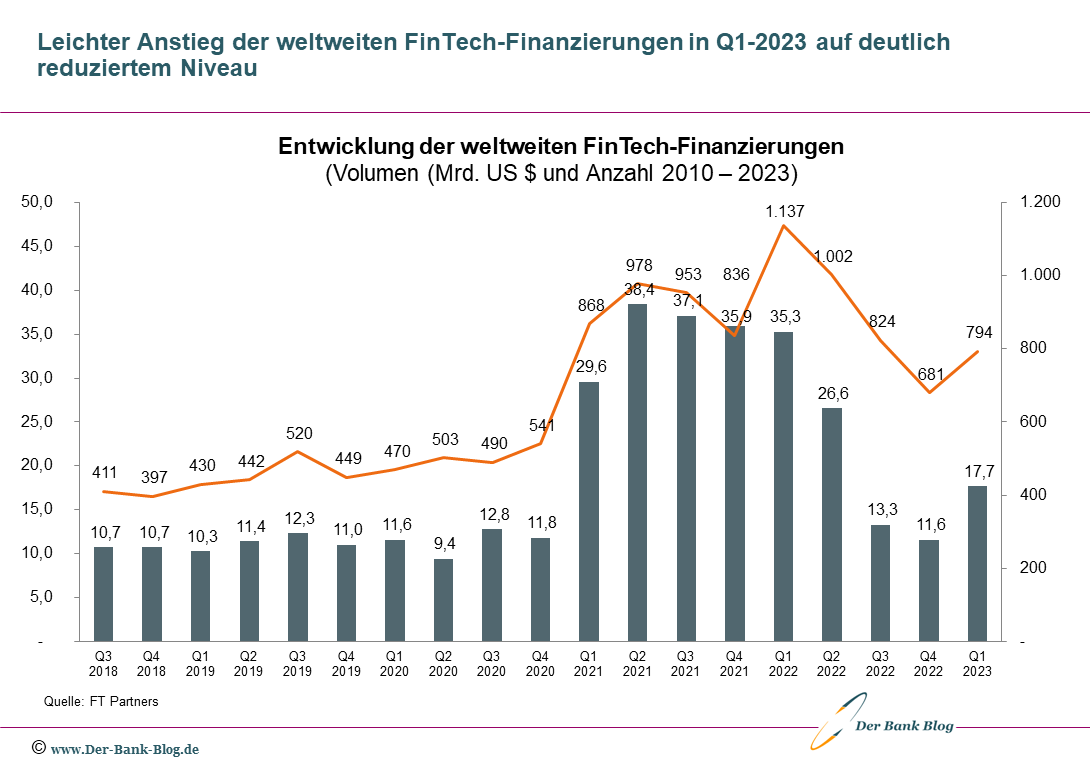

Leichter Anstieg der FinTech-Investitionen

Trotz der Turbulenzen und anhaltenden Herausforderungen auf dem Markt stieg das Finanzierungsvolumen privater FinTech-Unternehmen im ersten Quartal 2023 um 53 Prozent auf 17,7 Mrd. US-Dollar gegenüber 11,6 Mrd. US-Dollar im vierten Quartal 2022 und durchbrach damit eine Serie von drei aufeinanderfolgenden Quartalen mit Rückgängen. Das Gesamtniveau ist allerdings, verglichen mit den Rekordjahren zuvor, deutlich reduziert.

Hinzu kommt, dass die Series-I-Runde von Stripe in Höhe von 6,5 Mrd. USD – die zweitgrößte FinTech-Finanzierungsrunde aller Zeiten – mehr als ein Drittel des gesamten Finanzierungsvolumens in diesem Quartal ausmachte. Ohne diese Finanzierung wäre ein Rückgang zu vermelden.

Die Zahl der Finanzierungsrunden stieg im ersten Quartal 2023 (794 Deals) im Vergleich zum vierten Quartal 2022 (681 Deals) ebenfalls an, blieb aber immer noch unter dem hohen Aktivitätsniveau der Jahre 2021 und Anfang 2022.

Der Anstieg der Geschäftsabschlüsse wurde in erster Linie durch einen stetigen Strom von Abschlüssen in der Frühphase und von kleineren Abschlüssen angeführt, wobei 46 Prozent aller Finanzierungsrunden in diesem Quartal weniger als 5 Mio. USD aufbrachten.

Entwicklung der globalen FinTech-Finanzierungen seit 2010.

Besonderheiten der FinTech-Investitionen in Q1/2023

Bemerkenswert ist, dass nur sehr wenige B2C-orientierte FinTechs mit Sitz in den USA im ersten Quartal Geld aufnahmen. Der Großteil des Kapitals ging an B2B- und FinTech-Infrastruktur- oder Back-Office-fokussierte Unternehmen in einer Vielzahl von FinTech-Sektoren, während außerhalb Nordamerikas einige große Direct-to-Consumer-Unternehmen bedeutende Kapitalerhöhungen ankündigten.

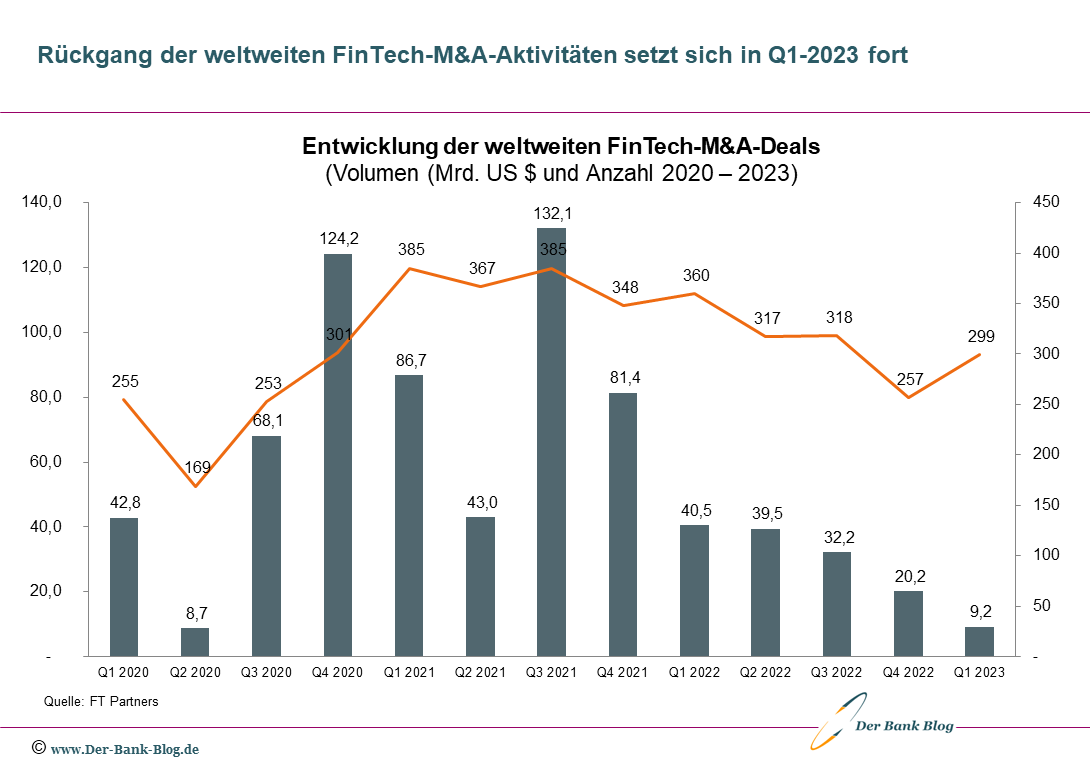

FinTech M&A rückläufig

Da es nur sehr wenige große Deals gab, erreichte das M&A-Volumen im ersten Quartal nur 9,2 Mrd. USD und damit den niedrigsten Stand seit dem zweiten Quartal 2020 (9,1 Mrd. USD), als die Welt von der Corona-Krise betroffen war.

Entwicklung der globalen FinTech-M&A-Transaktionen seit 2020.

Fusionen und Übernahmen im FinTech-Bereich im Wert von über 1 Mrd. USD waren im ersten Quartal mit nur zwei angekündigten Transaktionen rar gesät – die wenigsten seit dem zweiten Quartal 2013.

Während das angekündigte Dollar-Volumen in diesem Quartal deutlich zurückging, stieg die Zahl der Deals mit 299 gegenüber 257 in Q4 2022 leicht an, blieb aber immer noch unter dem Quartalsdurchschnitt der Jahre 2021 und 2022 (342 Deals).

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.