Eine aktuelle Studie offenbart, dass die Erträge der europäischen Privatkundenbanken im vergangenen Jahr zurückgingen. Deswegen senken die Anbieter ihre operativen Kosten. Die Veränderungen in der Branche zeigen sich vor allem im Filialnetz.

Das klassische Retail Banking, also das Geschäft mit der Mehrzahl der privaten Kunden, befindet sich in einem tiefgreifenden Prozess der Veränderung. Verändertes Kundenverhalten, intensiver Wettbewerb, die Digitalisierung und andere Faktoren führen zu einer stetigen Verengung der Margen und stellen Banken und Sparkassen zunehmend vor neue Herausforderungen. Studien zu den neuesten Trends und Entwicklungen und wie darauf reagiert werden kann finden Sie im Bank Blog.

Partner des Bank Blogs

Das Pandemiejahr 2020 hinterlässt bei den europäischen Privatkundenbanken deutliche Spuren. Eine aktuelle Studie der Unternehmensberatung PwC verzeichnet einen durchschnittlichen Rückgang des Ertrags von vier Prozent gegenüber dem Vorjahr. Grund dafür seien vor allem weniger internationale Transaktionen und Kreditzahlungen sowie ein geringeres Volumen bei der Konsumentenfinanzierung.

Die Verantwortlichen europäischer Geldinstitute erlebten laut Studie im selben Zeitraum eine Abnahme des operativen Gewinns: Bei einem Viertel der untersuchten Privatkundenbanken brach der Gewinn um 40 Prozent ein. Im Gesamtdurchschnitt fiel der Profit um acht Prozent von 210 (2019) auf 193 Euro pro Kunde.

Angesichts der fallenden Umsätze senkten Privatkundenbanken in Europa mit Ausnahme von Österreich, Belgien und der Schweiz die operativen Kosten. Blickt man auf die operativen Kosten pro Kunde so sind diese im Jahr 2020 um etwa zwei Prozent gegenüber dem Vorjahr zurückgegangen.

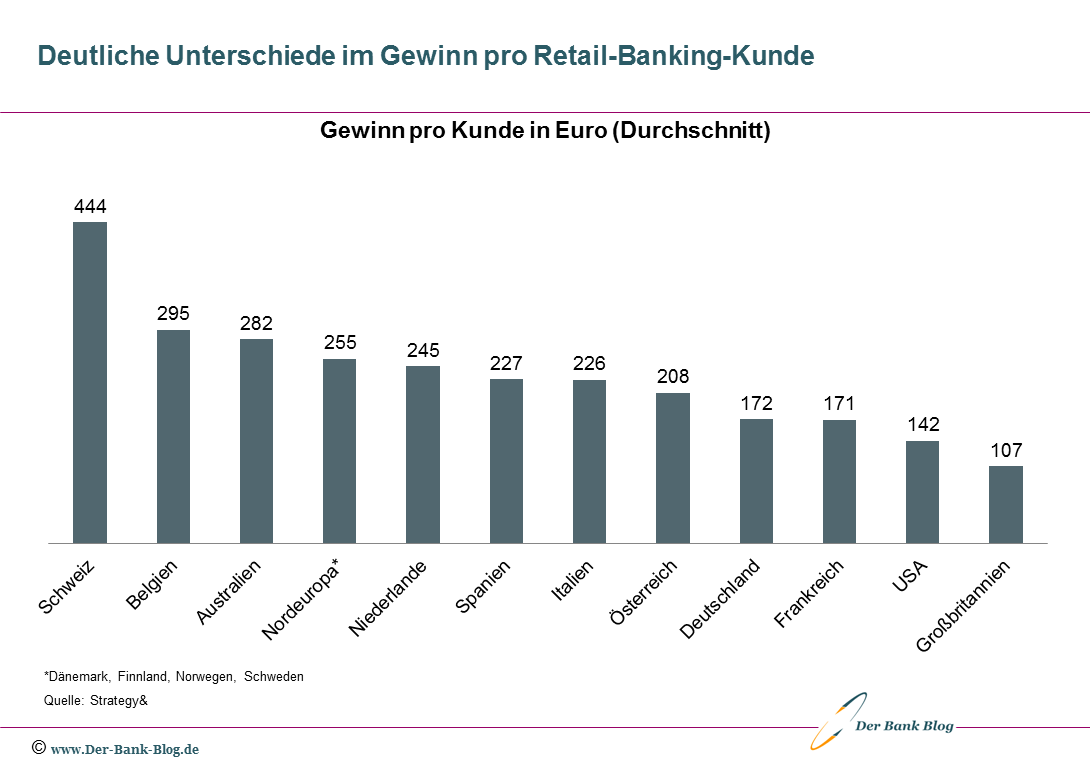

Schweizer sind Spitzenreiter beim Gewinn pro Kopf

Mit 444 Euro Gewinn pro Kunde ist die Schweiz 2020 im europäischen Vergleich unangefochtener Spitzenreiter. Deutsche Banken befinden sich mit 172 Euro nur im unteren Mittelfeld. Sie weisen zugleich kaum veränderte Kostenstrukturen auf.

Ein Ländervergleich zeigt deutliche Unterschiede im Gewinn pro Kunde.

Kostenprogramme zeigen kaum Auswirkungen

Eingeleitete Kostenprogramme würden bisher keine großen Auswirkungen auf die Bilanzen zeigen, wie es in der Untersuchung heißt. Im Gegenteil: Da fallende Einnahmen nicht durch eine Kostenreduktion kompensiert werden konnten, stieg das Aufwand-Ertrags-Verhältnis (Cost-Income-Ratio, CIR) für drei Viertel der untersuchten Banken. Besonders Institute in Deutschland, Österreich, Belgien, Frankreich und Italien kämpften 2020 mit einem hohen Aufwand-Ertrags-Verhältnis.

Zukünftig werden europäische Privatkundenbanken ihre Kostensenkungen nicht nur fortsetzen, sondern möglicherweise sogar beschleunigen.

Veränderungen im Filialnetz sichtbar

Die Transformation der Branche wird vor allem im Filialnetz sichtbar: Von 2016 bis 2019 verringerten sich die Geschäftsstellen um je vier Prozent pro Jahr, von 2019 auf 2020 um weitere fünf Prozent.

Doch die Betriebsmodelle der Banken mit deutlich reduzierten physischen Vertriebskanälen zeigen sich bisher gut anwendbar. Weitere Filialschließungen stehen im Raum – bis zu 40 Prozent des aktuellen Filialnetzes könnten bis 2023 verschwinden. Gleichzeitig sind aber auch digitale Investitionen geplant, um die Kosten durch Automatisierung zu senken und gleichzeitig das Kundenerlebnis zu verbessern.

Die Studienautoren empfehlen den traditionellen Banken ihre Filialen als zentrale Anlaufstelle in ein digitalisiertes Vertriebsmodell einzubetten, um nicht vom Wettbewerb der Direkt- und Neobanken abgehängt zu werden.

Möglichkeiten der Ertragssteigerung

Doch für Retailbanken gäbe es auch Möglichkeiten der Ertragssteigerung, wie die Studienautoren schreiben: Ein Rückgang der Konsumausgaben während der Pandemie ließ 2020 die Einlagen um neun Prozent gegenüber dem Vorjahr steigen. Für Geldinstitute werde es daher wichtig, diese Einlagen zu monetarisieren. Haupthebel der Privatkundenbanken sei dabei die Weitergabe von Negativzinsen und der Ausbau von Investitionsmöglichkeiten für Kunden.

Premium Abonnenten des Bank Blogs haben direkten kostenfreien Zugriff auf die Bezugsinformationen zu Studien und Whitepapern.

Noch kein Premium-Leser?

Premium Abonnenten des Bank Blogs haben direkten Zugriff auf alle kostenpflichtigen Inhalte des Bank Blogs (Studienquellen, E-Books etc.) und viele weitere Vorteile.

>>> Hier anmelden <<<

Neu: Tagespass Studien

Sie wollen direkten Zugriff auf einzelne Studien, aber nicht gleich ein Premium-Abonnement abschließen? Dann ist der neue Tagespass Studien genau das richtige für Sie. Mit ihm erhalten Sie für 24 Stunden direkten Zugriff auf sämtliche Studienquellen.

>>> Tagespass Studien kaufen <<<

Ein Service des Bank Blogs

Der Bank Blog prüft für Sie regelmäßig eine Vielzahl von Studien/Whitepapern und stellt die relevanten hier vor. Als besonderer Service wird Ihnen die Suche nach Bezugs- und Downloadmöglichkeiten abgenommen und Sie werden direkt zur Anbieterseite weitergeleitet. Als Premium Abonnent unterstützen Sie diesen Service und die Berichterstattung im Bank Blog.